Jäta menüü vahele

Artikkel

- Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine.

Kuidas optimeeritakse tulumaksu?

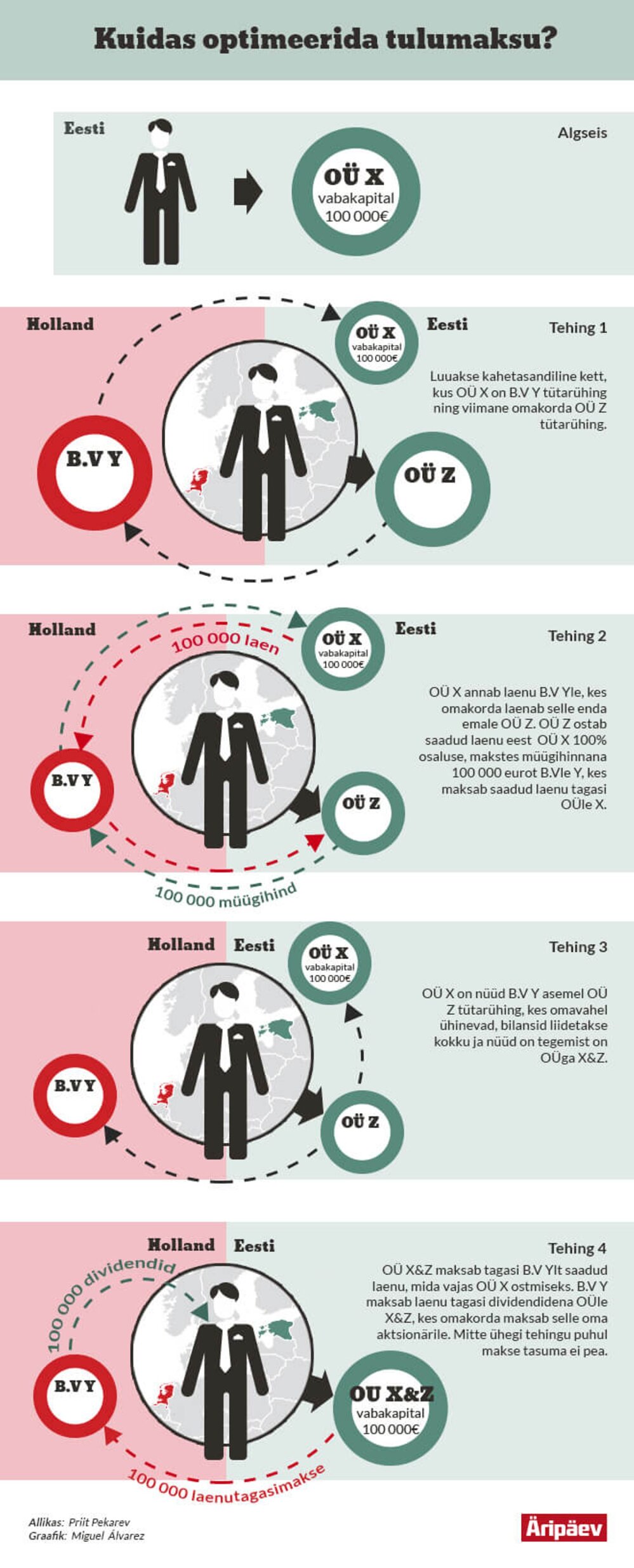

EurodFoto: BloombergKuidas on võimalik mööda hiilida tulumaksuseaduse sättest, mille järgi võib kasumit jaotada nii, et ei pea maksma sentigi tulumaksu? Vaata seda graafiku pealt.

Kui läheneda Eesti tulumaksusüsteemile juriidilisest aspektist, siis ilmneb, et see kuulub „Jõulutunneli“ saate kategooriasse. Nimelt on võimalik mööda hiilida tulumaksuseaduse sättest, mille järgi võib kasumit jaotada (dividende maksta) nii, kuidas südametunnistus lubab, maksmata sentigi tulumaksu, kirjutas ärirahanduse magistrant Priit Pekarev täna ilmunud arvamusloos.Oletame, et OÜs X on 100 000 eurot vaba kapitali, mida aktsionär füüsilise isikuna sooviks endale. Selleks tuleb luua OÜ-le X kahetasandiline valdusühingute konstruktsioon. Teisisõnu, investor hakkab valitsema OÜd X kahe valdusühingu kaudu (B.V Y Hollandis ja OÜ Z Eestis).Nüüd võtab B.V Y laenu 100 000 eurot (kas pangast või OÜ-lt X – vahet pole, seda on vaja ainult viieks minutiks), ning laenab selle emaühingule OÜ Z. OÜ Z ostab saadud laenu eest endale OÜ X osaluse, makstes kohe saadud laenu eest 100 000 B.V-le Y (osaluse müügihind). Tulenevalt Eesti-Hollandi maksulepingust Eesti siinkohal tehingut maksustada ei tohi.Oluline on, et OÜ Z on maksnud B.V-le Y müügihinnana 100 000 ning tegemist ei ole laenu tagasimaksega, seega on aga jätkuvalt üleval laenunõue B.V-l Y 100 000 euro ulatuses OÜ Z vastu. Ja siin sünnibki mustkunst, kus finantsmatemaatika abil luuakse paljast õhust nõue (hellitavalt teatakse sellist tehnikat nime all debt-push-down).Nüüd OÜ Z ja OÜ X ühinevad, mis on maksuneutraalne toiming, ning selle tagajärjel bilansid liidetakse. Ning uus tekkinud äriühing OÜ X&Z, kus on 100 000 vaba kapitali, mis makstakse laenunõudena B.V-le Y ära.B.V Y ei pea tulenevalt Hollandi siseriiklikust maksuõigusest sellise osaluse võõrandamise pealt saadud tulult klassikalist tulumaksu maksma ning võib dividendidena välja maksta 100 000 eurot emaühingule OÜ X&Z. Ning OÜ X&Z maksab selle maksuvabalt välja omakorda füüsilisele aktsionärile. Tulumaksuseaduse kohaselt ei tohi OÜ X&Z siinkohal dividendidelt maksu nõuda, küll aga tuleb tehing tuleb deklareerida. - Hetkel kuum

Myraka ettevõtlusblogi: Ford Transit gloria mundi

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Tehnoloogiasektor sügavas languses: Nvidia kaotas oma väärtusest kümnendiku

Selle nädala jooksul on “Suurepärase Seitsme” aktsiate langus kustutanud nende turukapitalisatsioonist kokku enam kui 900 miljardit dollarit, mis on lähedal grupi ajaloo suurimale nädalasele kaotusele.

Selle nädala jooksul on “Suurepärase Seitsme” aktsiate langus kustutanud nende turukapitalisatsioonist kokku enam kui 900 miljardit dollarit, mis on lähedal grupi ajaloo suurimale nädalasele kaotusele.

Reaalajas börsiinfo

Myraka ettevõtlusblogi: Ford Transit gloria mundi

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Gasellid

Kiiresti kasvavate firmade liikumist toetavad:

Metallitööstus sunnib end raskel ajal vastu võtma iga töö

Ekspordile suunatud Viljandimaa metallitööstusettevõte Metest tunnetab praegu kõige raskemat aega. See tähendab, et enam ei saa valida tehtavat tööd, vaid vastu tuleb võtta kõik pakutav.Kuigi praegu valitseb majanduslikult keeruline aeg, kavatseb Metest Steel siiski kindlalt laieneda.

Ekspordile suunatud Viljandimaa metallitööstusettevõte Metest tunnetab praegu kõige raskemat aega. See tähendab, et enam ei saa valida tehtavat tööd, vaid vastu tuleb võtta kõik pakutav.Kuigi praegu valitseb majanduslikult keeruline aeg, kavatseb Metest Steel siiski kindlalt laieneda.

Amazoni rüpes edu nautiv Eesti ettevõtja: Jeff Bezose juhtimisprintsiibid sobivad meile hästi

Mari Jolleri esimene firma läks põhja, teise müüs ta maha ning kolmas müüdi ligi kaks aastat tagasi hiiglaslikule Amazonile. Selle kaisus on ettevõte Jolleri teatel uue tuule tiibadesse saanud.

Mari Jolleri esimene firma läks põhja, teise müüs ta maha ning kolmas müüdi ligi kaks aastat tagasi hiiglaslikule Amazonile. Selle kaisus on ettevõte Jolleri teatel uue tuule tiibadesse saanud.

Kas rohepööre tähendab eurokommunismi? Või on see lihtsalt üks utoopia?

Küsimusele, kas rohepööre tähendab seda, et oleme sunnitud hakkama ehitama eurokommunismi, vastab Erik Moora, et kahetsusväärselt on keskkonnateemad, mis muidu vabades ühiskondades ei ole vaidlusobjekt, ära ideologiseeritud, nii et praegu näeme, kuidas poliitilised vastased vaidlevad mitte sisu üle, vaid selle üle, miks midagi teha ei saa. Samas on ilmne, et kuna inimtegevus ületab planeedi talumisvõime piire mitmekordselt, pole samamoodi jätkamine võimalik.

Küsimusele, kas rohepööre tähendab seda, et oleme sunnitud hakkama ehitama eurokommunismi, vastab Erik Moora, et kahetsusväärselt on keskkonnateemad, mis muidu vabades ühiskondades ei ole vaidlusobjekt, ära ideologiseeritud, nii et praegu näeme, kuidas poliitilised vastased vaidlevad mitte sisu üle, vaid selle üle, miks midagi teha ei saa. Samas on ilmne, et kuna inimtegevus ületab planeedi talumisvõime piire mitmekordselt, pole samamoodi jätkamine võimalik.

Elektrifirma kogemus särtsuautodega: kõikide kulude ennustamisega pole pihta läinud

Eesti Energia autoparki on kuulunud enam kui kümme aastat elektriautod ning ettevõte peab vaatamata muutunud kuludele särtsuautosid mõistlikeks.

Eesti Energia autoparki on kuulunud enam kui kümme aastat elektriautod ning ettevõte peab vaatamata muutunud kuludele särtsuautosid mõistlikeks.

Eesti sai Euroopa rahakotist 122 miljonit eurot

Euroopa Komisjon tegi reedel taaste- ja vastupidavusrahastust (RRF) Eestile järjekorras teise väljamakse mahus 122,3 miljonit eurot, kuna Eesti on täitnud kõik taastekava kolmanda osamakse eeltingimuseks seatud eesmärgid.

Euroopa Komisjon tegi reedel taaste- ja vastupidavusrahastust (RRF) Eestile järjekorras teise väljamakse mahus 122,3 miljonit eurot, kuna Eesti on täitnud kõik taastekava kolmanda osamakse eeltingimuseks seatud eesmärgid.

Usaldamatus valitsuse majanduspoliitika suhtes on järsult kasvanud

Üheks suuremaks ettevõtteid mõjutavaks probleemiks on tõusnud vähene usaldus valitsuse majanduspoliitika suhtes, selgus täna esitletud majanduse konjunktuuri kvartaalsest ülevaatest.

Üheks suuremaks ettevõtteid mõjutavaks probleemiks on tõusnud vähene usaldus valitsuse majanduspoliitika suhtes, selgus täna esitletud majanduse konjunktuuri kvartaalsest ülevaatest.