Jäta menüü vahele

Artikkel

- Börsiuudised

- Juhan Lang

- 22. juuni 2015 kell 7:00

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine.Kus peidavad end odavad aktsiad?

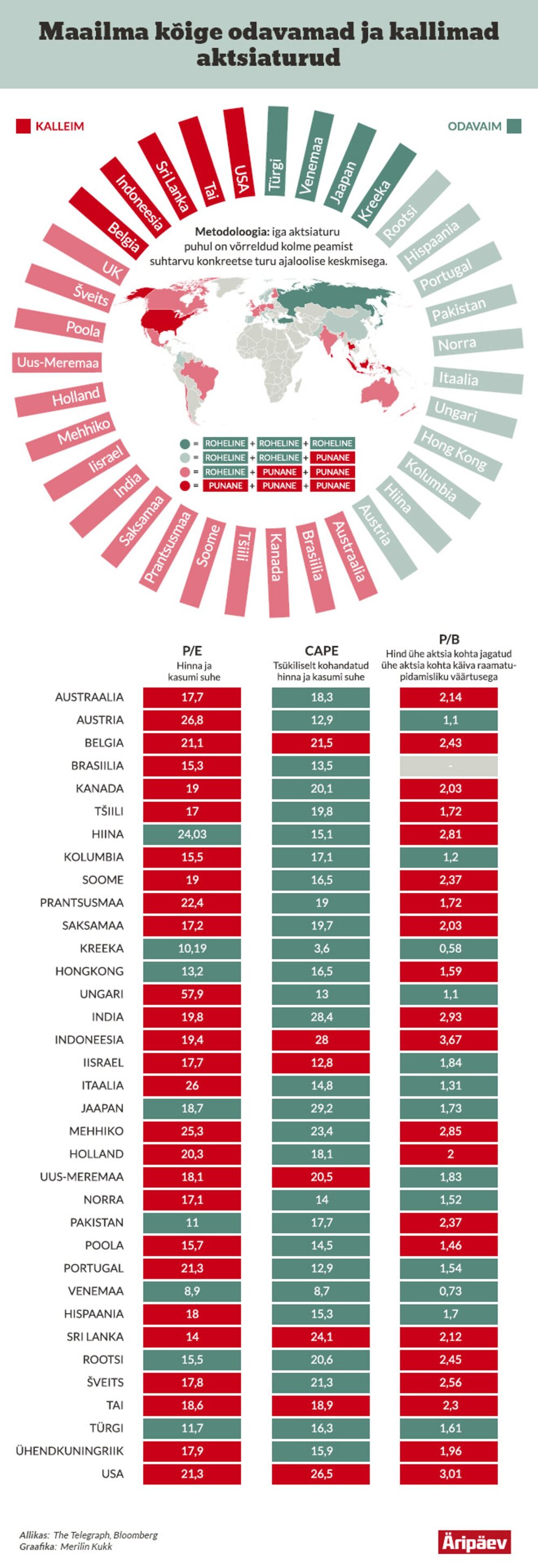

Kuigi Türgi aktsiate hinnatase võib paista soodne, soovitavad analüütikud enne odavale turule investeerimist mõelda, miks need turud nii odavad on.Foto: EPAKui pärast finantskriisi võisid madalat hinnataset jahtivad investorid oma raha üsna valimatult mistahes regiooni aktsiatesse külvata, siis nüüd on odav turg muutunud tõeliseks defitsiidiks.

Teist aastat järjest on brittide juhtiv ajaleht The Telegraph koostanud ülevaate maailma kõige soodsamatest aktsiaturgudest. Kui veel mullu leidis pingerivist seitse riiki: Hiina, Hongkong, India, Jaapan, Venemaa ja Türgi, siis tänavu on võrdlemisi soodsalt saada vaid Türgi, Venemaa, Kreeka ja Jaapani aktsiad.Edetabeli koostamisel võeti arvesse turgude P/E suhtarvu ehk aktsiate hinna ja kasumi suhet, tsükliliselt kohandatud kasumi ja hinna suhet CAPE, mis arvestab ettevõtete eelmise kümne aasta keskmise kasumiga ja korrigeerib seda inflatsiooniga, ning P/B suhtarvu ehk aktsia hinna ja selle raamatupidamusliku väärtuse suhet. Iga turgu vaadeldi eraldi ning võrreldi selle ajaloolise keskmisega.Suhtarvude pealt investeerides jääb puude taga mets nägemataKristofer Vähi, SEB aktsiaturgude analüütik

Odavus on alati suhteline ja finantsturgudel tihtilugu vägagi petlik hinnang. Mida tähendab odav? Ajalehe Telegraph meetod võrdleb praegusi suhtarve riigi ajaloolistega. Sellise meetodi järgi on Jaapani tsükliliselt korrigeeritud hinna-kasumi suhtarv 29 justkui odav ehk madalam Jaapani ajaloolisest keskmisest. Küll aga võrreldes seda teiste turgudega, näeme, et 29 on tegelikult kõige kõrgem number üldse ehk selle põhjal võib öelda, et maailma mõistes on Jaapani aktsiad kõige kallimad.

Tasub küsida endalt, kas ma tahan osta aktsiaid, mille kasum teenib tehtud investeeringu tagasi alles 29 aasta pärast. Vaadates ka hinnagraafikut, võime näha, et Jaapani aktsiaindeks on alates 2012. aastast peaaegu ilma korrektsioonita sirgjooneliselt tõusnud ning hind on praegu viimase 15 aasta kõrgeimal tasemel.

Teiseks tasub alati mõelda, kas odavuse taga võib olla mingi hea põhjus, miks turul väärtpaberit või indeksit eriti kõrgelt ei hinnata. Venemaa ja Türgi odavuse taga on ilmselt üldine majanduslik ja poliitiline ebakindlus. Kui ebakindlus säilib või süveneb, võib madal väärtus olla igati põhjendatud ega pruugi tähendada head investeeringut.

Kolmandaks ei tähenda suhteline kallidus veel seda, et hind ei võiks edasi tõusta. Keskpankade stiimulid võivad hindu üleval hoida veel aastaid ja korrektsiooni ootama jäädes on oht pikaks ajaks jääda pulliturust kõrvale. Hinna-kasumi suhtarv koosneb kahest osast ja suhtarvu tõusu ehk kallinemise taga võib olla nii hindade tõus kui ka kasumite langus. Seejuures oleks suurem ohumärk just see viimane.

Praegu on aga kallinemise taga näiteks USAs ja Euroopas selgelt hinnatõus, samas kui oodatavad kasumid kasvavad sel aastal 6% USAs ja 20% Euroopas. Üks, mida võib lugeda välja üldistusest, et samade parameetrite järgi on sel aastal odavaid turge vähem kui eelmisel aastal, on see, et rohkem raha on liikunud aktsiatesse.

Madalate intressimäärade tõttu on teiste varaklasside tootlus niivõrd väike, et investorid peavad otsima tootlust aktsiatest. Seda võimendab ka odavama raha kättesaadavus keskpankade rahapakkumisprogrammide tõttu. Kui rohkem raha on aktsiates, siis on vähem neid, kes paneks uut raha aktsiatesse, mis hindu edasi üles suruks, ning rohkem neid, kes asjade hapuks minnes hakkavad raha välja võtma.

Odavad turud tegid tähelennuMis sai aga mullustest säästuturgudest? Hiina ja India muudab praegu turgude pikaajalisest keskmisest kallimaks kerkinud P/B suhtarv, samal ajal kui India puhul on ajalooliselt krõbedale tasemele tõusnud P/E suhe. Ehk kõigil kolmel turul on hinnad tublisti tõusnud, ent ettevõtete kasumite kasv on aktsiarallile alla jäänud.Hiina börs on 12 kuuga põrutanud 140% ülesmäge, Hongkongi ja India turg on tõusnud vastavalt 15% ja 8%. Venemaa ja Jaapan, mis liigituvad säästuturgudeks kõige kolme vaatlusaluse suhtarvu põhjal, on samuti näidanud tänavu hoogsat minekut. Dollaripõhine Vene RTS-börsiindeks on sel aastal rallinud enam kui 20% ja Jaapani Nikkei 225 indeks on tõusnud ligi 16%. Ajaloolistest tipust lahutab mõlemat turgu siiski veel terve igavik.Istanbuli aktsiaindeks Bist 100 on aga aasta algusest pea 6% miinuses ning iga päevaga muutub üha taskukohasemaks ka Ateena börs, mis on neil päevil kivina kukkunud. Aasta algusest on see vajunud juba enam kui 17% allapoole.Hargreaves Lansdowni vanemmaakler rääkis Briti uudisteväljaandele, et kõige väljapaistvam pikaajaline investeerimisvõimalus on tema hinnangul Jaapani börs. “Odavad turud võivad muutuda veel odavamaks, eriti nišiturud, nagu Venemaa ja Türgi,” märkis ta. “Seega on mõistlik astuda samm tagasi ja kaaluda igasse piirkonda investeerimise plusse ja miinuseid.”Kuidas investeerida?Ka LHV maaklertegevuse juht Alo Vallikivi rõhutas, et kindlasti tasuks enne investeeringu tegemist mõelda, miks need turud nii odavad on ning millised riskid nende turgudega kaasnevad. Ta soovitas odavamatele turgudele investeerimiseks kaaluda eelkõige vastavaid börsil kaubeldavaid fonde ehk ETFe.Jaapani puhul on tema sõnul kõige populaarsemad instrumendid iShares MSCI Japan ETF ja Japan Hedged Equity Fund. Venemaale panustamiseks on Eesti investoril kõige lihtsam osta dollarites Vene börsi käekäigule panustava Market Vectors Russia ETFi osakuid ja Türgi puhul sobib positsioneerimiseks iShares MSCI Turkey ETF.Eestile kõige lähematest turgudest on Telegraphi andmetel üsna soodsad ka Norra ja Rootsi börs. Rootsi puhul on ajaloolisest keskmisest allpoolt P/E ja CAPE suhtarv, ent samal ajal muudab murelikuks P/B näitaja, mis on praegu 2,45 ja ületab sellega ajaloolist keskmist. Norra puhul on ajaloolisest keskmisest kõrgemal P/E kordaja, mis on praegu 17 juures, samal ajal kui P/B on 1,52, jäädes alla ajaloolisele keskmisele.USA aktsiad maksavad hingehindaNõnda nagu odavama otsa turgude puhul, ei tohiks kindlasti valvsust kaotada ka kõige kallimatele börsidele investeerides. Maailma viie kõige kallima aktsiaturu seast leiab USA, Tai, Sri Lanka, Indoneesia ja Belgia börsid. Nende turgude puhul ületavad kõik suhtarvud tublisti oma ajaloolist keskmist.Tõele au andes troonisid USA, Indoneesia ja Sri Lanka ka mullu samas edetabelis, ent see ei takistanud neil turgudel edasi tõusmast. Vaadates viimase 100 aasta tootlust, on kõige kallim just USA turg, mis on pärast finantskriisi pööraselt rallinud.Tõus pole olnud küll nii uljas kui veel mõni aasta tagasi ning poolt tuhandet USA suurimat ettevõtet koondav S&P 500 aktsiaindeks on 12 kuu lõikes kerkinud vaid 7%. Jakarta ja Sri Lanka börs on samal ajal tõusnud vastavalt 2% ja 12%Ära ei tohi unustada dividenditootlust. Kõige parem tootlus on Pakistani ettevõtetel (5,1%) ja väikseim Indias, kus see on vaid 1,4%. Teisalt võib üksnes dividendide järgi joondumine olla eksitav, sest dividenditootlus põhineb ajalooliselt välja makstud summadel ja on seega tagasivaatav.Minu Äripäeva kasutamiseks logi sisse või loo konto.

- Hetkel kuum

Seotud lood

Andrus Kaarelson: erakonnad, ühinege tööandjate majandusleppega!

Majanduse kasvule pööramiseks vajame valitsuste ja valimiste ülest ühiskondlikku kokkulepet, kirjutab parlamendivälise erakonna Parempoolsed liige Andrus Kaarelson.

Majanduse kasvule pööramiseks vajame valitsuste ja valimiste ülest ühiskondlikku kokkulepet, kirjutab parlamendivälise erakonna Parempoolsed liige Andrus Kaarelson.

USA aktsiaindeksid jätkasid tippudest allalaskumist

USA peamised aktsiaindeksid kaotasid esmaspäeval eelmise nädala tipptasemetega võrreldes märkimisväärselt väärtust.

USA peamised aktsiaindeksid kaotasid esmaspäeval eelmise nädala tipptasemetega võrreldes märkimisväärselt väärtust.

Reaalajas börsiinfo

Graafikud: võrdle, kuidas sinu maakonnas ärid hakkama saavad

Kogu Eesti tundis 2023. aastal, kuidas majanduslikult keeruline aeg tegi oma töö. Ettevõtete koondamiste ja pankrottide tagajärjel vähenes töökohtade arv ja suurenes töötute hulk. Kuigi palgakasv jätkus, oli see hulga väiksem kui aasta varem. Vaatluse alla võtsime sel korral kaks maakonda, mis jäävad Harjumaalt ja Tallinnast vaadates Eesti teise otsa: Valgamaa ja Võrumaa. Need naabermaakonnad külgnevad Läti piiriga, mis võiks anda vähemalt geograafilise eelise ekspordiks.

Kogu Eesti tundis 2023. aastal, kuidas majanduslikult keeruline aeg tegi oma töö. Ettevõtete koondamiste ja pankrottide tagajärjel vähenes töökohtade arv ja suurenes töötute hulk. Kuigi palgakasv jätkus, oli see hulga väiksem kui aasta varem. Vaatluse alla võtsime sel korral kaks maakonda, mis jäävad Harjumaalt ja Tallinnast vaadates Eesti teise otsa: Valgamaa ja Võrumaa. Need naabermaakonnad külgnevad Läti piiriga, mis võiks anda vähemalt geograafilise eelise ekspordiks.

Gasellid

Kiiresti kasvavate firmade liikumist toetavad:

Metallitööstus sunnib end raskel ajal vastu võtma iga töö

Ekspordile suunatud Viljandimaa metallitööstusettevõte Metest tunnetab praegu kõige raskemat aega. See tähendab, et enam ei saa valida tehtavat tööd, vaid vastu tuleb võtta kõik pakutav.Kuigi praegu valitseb majanduslikult keeruline aeg, kavatseb Metest Steel siiski kindlalt laieneda.

Ekspordile suunatud Viljandimaa metallitööstusettevõte Metest tunnetab praegu kõige raskemat aega. See tähendab, et enam ei saa valida tehtavat tööd, vaid vastu tuleb võtta kõik pakutav.Kuigi praegu valitseb majanduslikult keeruline aeg, kavatseb Metest Steel siiski kindlalt laieneda.

Merko eksjuht „Kuumal toolil“: kes loodavad kiiret taastumist, peavad pettuma

Ehitus- ja kinnisvarasektoris on seis kehv ja pankrottide kasv on paratamatu, kuid arvestades pingelist julgeolekuolukorda ja madalat kindlustunnet, pole kiiret taastumist oodata, rääkis Merko Ehituse endine juht Andres Trink.

Ehitus- ja kinnisvarasektoris on seis kehv ja pankrottide kasv on paratamatu, kuid arvestades pingelist julgeolekuolukorda ja madalat kindlustunnet, pole kiiret taastumist oodata, rääkis Merko Ehituse endine juht Andres Trink.

Kas rohepööre tähendab eurokommunismi? Või on see lihtsalt üks utoopia?

Küsimusele, kas rohepööre tähendab seda, et oleme sunnitud hakkama ehitama eurokommunismi, vastab Erik Moora, et kahetsusväärselt on keskkonnateemad, mis muidu vabades ühiskondades ei ole vaidlusobjekt, ära ideologiseeritud, nii et praegu näeme, kuidas poliitilised vastased vaidlevad mitte sisu üle, vaid selle üle, miks midagi teha ei saa. Samas on ilmne, et kuna inimtegevus ületab planeedi talumisvõime piire mitmekordselt, pole samamoodi jätkamine võimalik.

Küsimusele, kas rohepööre tähendab seda, et oleme sunnitud hakkama ehitama eurokommunismi, vastab Erik Moora, et kahetsusväärselt on keskkonnateemad, mis muidu vabades ühiskondades ei ole vaidlusobjekt, ära ideologiseeritud, nii et praegu näeme, kuidas poliitilised vastased vaidlevad mitte sisu üle, vaid selle üle, miks midagi teha ei saa. Samas on ilmne, et kuna inimtegevus ületab planeedi talumisvõime piire mitmekordselt, pole samamoodi jätkamine võimalik.

Volkswagen Golf 50: kuidas Põrnika järeltulijast kujunes hea auto mõõdupuu

Märtsi lõpus möödus pool sajandit päevast, mil algas Volkswagen Golfi tootmine. Ikoonilise Põrnika järeltulijast sai ettevõtte jaoks veelgi olulisem mudel.

Märtsi lõpus möödus pool sajandit päevast, mil algas Volkswagen Golfi tootmine. Ikoonilise Põrnika järeltulijast sai ettevõtte jaoks veelgi olulisem mudel.

Leedust paistab Eesti laenuvõtjale rõõmusõnum

Euroopa Keskpank võib tänavu langetada intressimäärasid rohkem kui kolm korda, kirjutab Reuters.

Euroopa Keskpank võib tänavu langetada intressimäärasid rohkem kui kolm korda, kirjutab Reuters.

Isamaa saadab abilinnapeaks vastuolulise eksministri

Tallinna uues võimuliidus saab erakond Isamaa kaks abilinnapea kohta. Ühe neist täidab endine minister.

Tallinna uues võimuliidus saab erakond Isamaa kaks abilinnapea kohta. Ühe neist täidab endine minister.