Jäta menüü vahele

Artikkel

- Börsiuudised

- Indrek Mäe

- 22. juuli 2016 kell 4:30

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine.Ühisrahastusäri kasumid on visad tulema

Ühisrahastus on investeerimise muutnud lihtsaks ja vara saab kasvatama hakata alates viiest eurost.Foto: PanthermediaMöödunud aastal teenisid kasumit ühisrahastusplatvormid, mis tarbimislaenude väljastamisel nõudsid tagatisi, samas kui suuremahulistele kinnisvara- ja ettevõtlusprojektidele rahastuse vahendajatest olid plussis just need, kel tagatisnõue puudus.

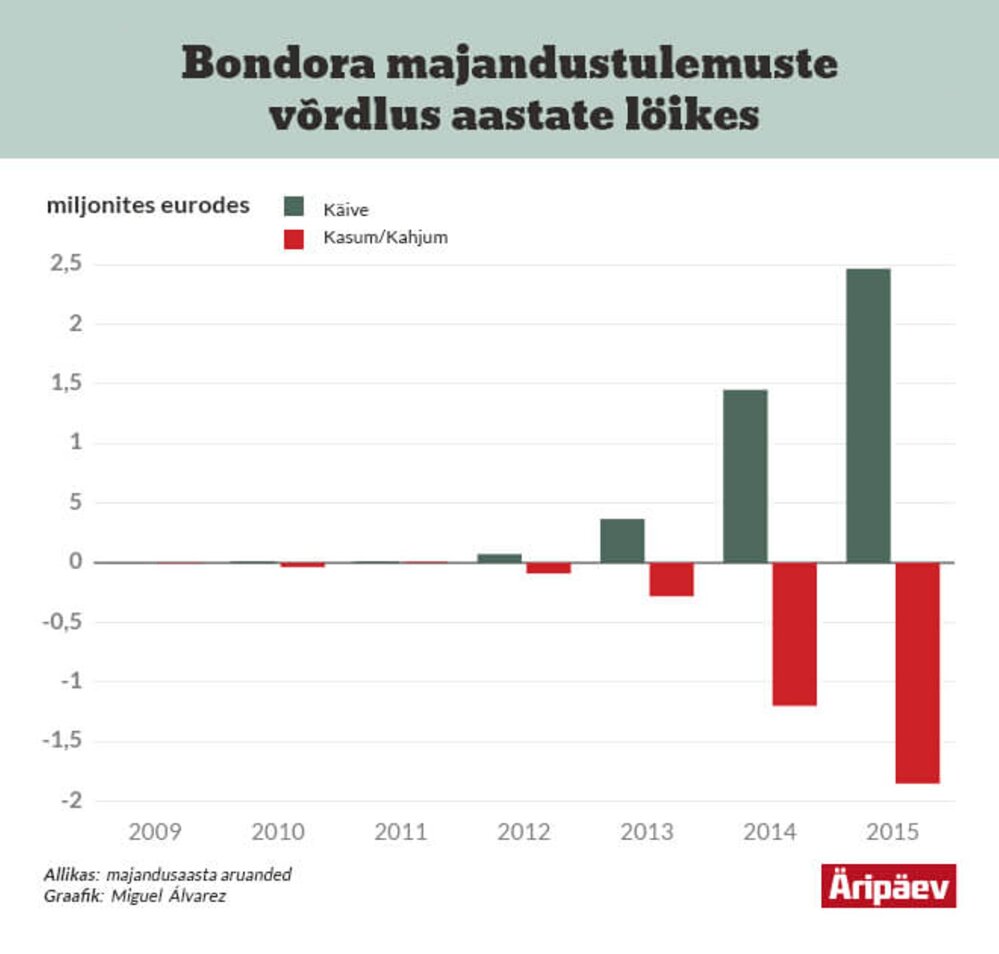

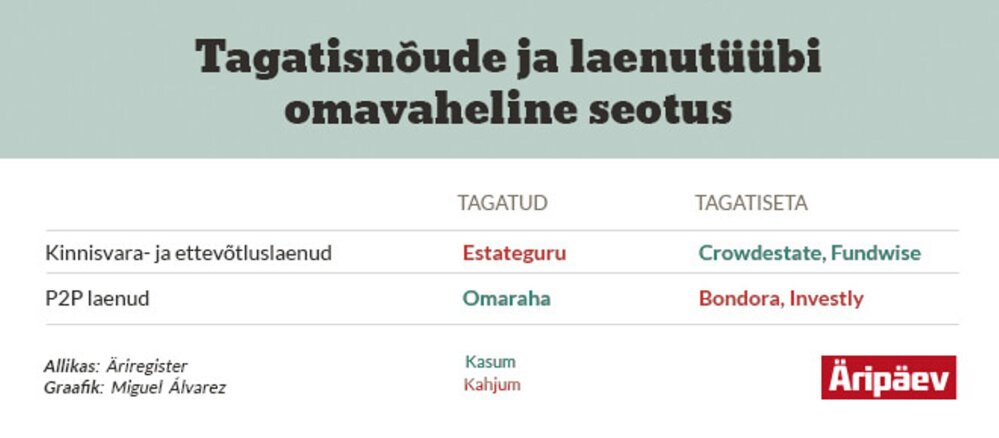

Suurimatest tagatiseta tarbimislaene vahendavatest ühisrahastusplatvormidest oli möödunud aastal kahjumis Bondora, mille miinus suurenes võrreldes varasema majandusaasta aruandega ligi poole võrra.Bondora asutaja ja tegevjuhi Pärtel Tombergi sõnul oli tema ettevõtte kahjum aga ootuspärane ning miinus pole seotud sellega, et firma pakutavad laenud on tagatiseta. „Oleme pidevale arengule orienteeritud ettevõte ning seetõttu on meie infotehnoloogilistele lahendustele, turundusele ning tööjõule tehtavad kulud ka väga suured,“ selgitas ta kahjumi päritolu ja lisas, et aruandeaasta jooksul täiendati teenuste osutamise mudelit, uuendati tehnilist baasi ning tugevdati seejuures ka ettevõtte kapitalibaasi 4,5 miljoni euro võrra.Bondora kahjum on viimastel aastatel kasvanud.Foto: ÄripäevKuigi Tombergi hinnangul pole tagatiseta laenud ettevõtte kahjumi põhjuseks, võib neil firma käekäigule siiski kaudne mõju olla. „Kui laene on palju, siis kaasneb nende menetlemisega ka suurem tööjõukulu,“ tõi Tomberg välja. „Siiski on selline seos tagatise olemasolu või puudumisega väga nõrk, isegi peaaegu olematu,“ lisas ta.Hoolimata kahjumi kasvust leidis Tomberg, et ettevõttel läheb hästi ning teiste ühisrahastusplatvormide ees on neil mitmeid eeliseid. „Meil on teistest pikem tegutsemiskogemus,“ tõi ta välja. „Samuti saame oma eelmise majandusaasta suurimaks õnnestumiseks pidada seda, et meie käive kasvas hüppeliselt,“ rõõmustas Tomberg 70protsendilisele müügitulu kasvule viidates. Lisaks selgub majandusaasta aruandest, et Bondora on edukalt laienenud välisturgudel ning juulis sai ettevõte tarbimislaenude andja litsentsi Soomes.Edasi laieneda siiski nii kiires tempos enam ei plaanita. „Keskendume nüüd oma positsiooni kindlustamisele olemasolevatel turgudel Soomes ja Hispaanias ning hakkame rohkem tähelepanu pöörama ka kasumlikkusele,“ tõi Tomberg välja. „Kui oleksime ka oma varasemates tegevustes keskendunud ainult nendele asjadele, mis reaalset kasu sisse toovad, siis oleks meie kulubaas 80 protsenti väiksem,“ on Bondora tegevjuhi sõnul kasumisse jõudmiseks plaan olemas.Ka väiksemad kulud toovad kahjumiLisaks Bondorale oli kahjumis ka tagatiseta tarbimislaene pakkuv ühisrahastusplatvorm Investly, mille käive jäi 2015. aastal esimesele peaaegu 1000kordselt alla. Samuti on Investlys vaid 5 töötajat, samal ajal kui Bondora tööjõukulud ajab suureks 29 palgalise ülalpidamine. Kui Bondora kulutas palkadele üle 1,6 miljoni euro, siis Investlyl oli sama kuluartikli suuruseks ligikaudu 30 000 eurot. See näitab, et ka käibe kasvu ning tööjõukuludesse vähem investeerides võib tagatiseta laene pakkuv ühisrahastusettevõte kahjumisse jääda.Lisaks laenude väljastamisele tegeleb Investly ka arvete müügiga ning soovib kanda kinnitada Inglismaal. „Eelmisel aastal alustasime Inglise finantsjärelevalveametilt ühisrahastusplatvormi laenude vahendamise litsentsi taotlemist,“ seisab majandusaasta aruandes.Investorile pakutakse ka turvatunnetSamal ajal suutis kerget kasumit näidata väikelaene vahendav ühisrahastusportaal Omaraha, mis pakub laenudesse rahapaigutajatele turvatunnet tagatisfondi abil. „See on solidaarsuse põhimõttel tegutsev fond, millest tehakse investoritele väljamakseid juhul, kui laenaja ei täida oma maksekohustusi,“ selgitab ettevõte oma kodulehel.Tagatisnõude ja laenutüübi omavaheline seotus.Foto: ÄripäevRaha laekub fondi kahel moel – väikesest laenusaaja sissemaksest laenu väljastamisel ja võlglastelt laekuvatest summadest. „Kui võla tekkimisest on möödunud rohkem kui kolm kuud, makstakse investorile tagatisfondist kompensatsiooni ja leping on sellega tema jaoks lõppenud,“ selgitati firmast. Saadav kompensatsioon on 60-70 protsenti investeeringu suurusest, mis tähendab et võlamenetleja saab sel juhul ka laenuga kaasnevad tulud.Osalus kui tagatisSamuti oli 2015. aastal plussis algajatele ettevõtjatele osaluse vastu kapitali vahendav platvorm Fundwise. „Oleme nii Eestis kui Baltikumis ainsad, kes sellist teenust pakuvad,“ rääkis Fundwise’i juhatuse liige Henri Laupmaa. „Osaluspõhine ühisrahastus on ettevõtjatele suurepärane võimalus kaasata raha osaluse vastu ja jagada nii oma tegevusega kaasnevaid riske kui ka edulugusid,“ lisas ta.Laupmaa hinnangul saab investor osaluse kaudu rohkem turvatunnet kui laenupõhiste platvormide pakutavate fikseeritud perioodiga tagasimaksete puhul. „Osaluse puhul on ettevõtjal erinevaid võimalusi, mida ta saab pakkuda – dividende, hilisemat tagasiostu, või ettevõtte edasimüügi puhul oma osa müüki,“ selgitas ta. Ta lisas, et Fundwise on alates avalikuks tulekust ehk eelmise aasta augustist suutnud edukalt rahastada kaks kolmandikku kampaaniatest.Ühisrahastuse majandustulemusedFoto: ÄripäevKui tagatiseta väikelaene vahendavad ühisrahastusplatvormid olid möödunud majandusaastal kahjumis, siis kinnisvara- ja ettevõtluslaenudega tegelevate projektide puhul pole suund nii ühene. Näiteks hüpoteekidega tagatud kinnisvarainvesteeringute vahenduskeskkond Estateguru teenis 2015. aastal mõne tuhande euro suuruse kahjumi, kuid samas valdkonnas tegutsev, tagatisi mittenõudev Crowdestate jõudis oma tegevusega peaaegu sama suurde kasumisse. Seejuures jääb mõlema ettevõtte käive samasse suurusjärku ning kummaski firmas töötab kaks inimest.Suurbritannia turg kui Trooja hobune?Nii EstateGuru kui ka Investly tulemusi võib aga tulevikus mõjutama hakata tegutsemine Suurbritannia turul. „Valisime Ühendkuningriigi, sest sealne inimeselt inimesele laenamise turumaht on tänaseni umbes neli korda suurem kui kogu Mandri-Euroopas kokku, lisaks on Suurbritannias ühisrahastus riiklikult reguleeritud, ning seda viisil, mis seab selle eeskujuks ka teistele riikidele,“ rääkis EstateGuru asutaja ja tegevjuht Marek Pärtel.Suurbritannia Euroopa Liidust lahkumisega seotud probleeme Pärtel ei karda ning jääb oma ettevõtte tuleviku suhtes lootusrikkaks. „Igas turusituatsioonis võib leida häid tehinguid, mida meie platvormil finantseerida, eks me jälgime Brexitiga seotud mõjusid ja Ühendkuningriigi kinnisvaraturu arenguid, kuid siiani on see väga hea seisus – viimastel aastatel on ehitatud umbes 20 000 eluaset aastas vähem, kui oleks vajadus,“ selgitas Pärtel oma optimismi. „EstateGuru on hästi kapitaliseeritud ning meie laenuportfell heas seisus,“ lisas ta, kinnitades, et laenude ja tagatisvara suhe on umbes 60 protsenti ning ühtegi laenu viivises ei ole.Minu Äripäeva kasutamiseks logi sisse või loo konto.

- Hetkel kuum

Seotud lood

Andrus Hiiepuu: kustkohast tulevad ja kuhu kaovad eesmärgid?

Ettevõtte üldiste sihtide seadmise kõrval kiputakse ära unustama, et absoluutselt iga inimese panus organisatsioonis peab olema samuti eesmärgistatud, kirjutab Elisa Eesti tegevjuht Andrus Hiiepuu.

Ettevõtte üldiste sihtide seadmise kõrval kiputakse ära unustama, et absoluutselt iga inimese panus organisatsioonis peab olema samuti eesmärgistatud, kirjutab Elisa Eesti tegevjuht Andrus Hiiepuu.

Balti turgudel oli taas punane päev

Kesknädala tõus Balti aktsiaturgudel jäi üürikeseks – neljapäeval jätkasid kõigi kolme Balti börsi indeksid langust, vedades miinusesse ka koondindeksi.

Kesknädala tõus Balti aktsiaturgudel jäi üürikeseks – neljapäeval jätkasid kõigi kolme Balti börsi indeksid langust, vedades miinusesse ka koondindeksi.

Reaalajas börsiinfo

Myraka ettevõtlusblogi: Ford Transit gloria mundi

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Gasellid

Kiiresti kasvavate firmade liikumist toetavad:

Metallitööstus sunnib end raskel ajal vastu võtma iga töö

Ekspordile suunatud Viljandimaa metallitööstusettevõte Metest tunnetab praegu kõige raskemat aega. See tähendab, et enam ei saa valida tehtavat tööd, vaid vastu tuleb võtta kõik pakutav.Kuigi praegu valitseb majanduslikult keeruline aeg, kavatseb Metest Steel siiski kindlalt laieneda.

Ekspordile suunatud Viljandimaa metallitööstusettevõte Metest tunnetab praegu kõige raskemat aega. See tähendab, et enam ei saa valida tehtavat tööd, vaid vastu tuleb võtta kõik pakutav.Kuigi praegu valitseb majanduslikult keeruline aeg, kavatseb Metest Steel siiski kindlalt laieneda.

LHV tippjuht lahkub ametist

LHV Groupi nõukogu kutsub ametist tagasi juhatuse liikme, riskijuhi Martti Singi. Ühtlasi lahkub Singi samas ajaraamis ka LHV Panga juhatuse liikme ja riskijuhi kohalt.

LHV Groupi nõukogu kutsub ametist tagasi juhatuse liikme, riskijuhi Martti Singi. Ühtlasi lahkub Singi samas ajaraamis ka LHV Panga juhatuse liikme ja riskijuhi kohalt.

Kas rohepööre tähendab eurokommunismi? Või on see lihtsalt üks utoopia?

Küsimusele, kas rohepööre tähendab seda, et oleme sunnitud hakkama ehitama eurokommunismi, vastab Erik Moora, et kahetsusväärselt on keskkonnateemad, mis muidu vabades ühiskondades ei ole vaidlusobjekt, ära ideologiseeritud, nii et praegu näeme, kuidas poliitilised vastased vaidlevad mitte sisu üle, vaid selle üle, miks midagi teha ei saa. Samas on ilmne, et kuna inimtegevus ületab planeedi talumisvõime piire mitmekordselt, pole samamoodi jätkamine võimalik.

Küsimusele, kas rohepööre tähendab seda, et oleme sunnitud hakkama ehitama eurokommunismi, vastab Erik Moora, et kahetsusväärselt on keskkonnateemad, mis muidu vabades ühiskondades ei ole vaidlusobjekt, ära ideologiseeritud, nii et praegu näeme, kuidas poliitilised vastased vaidlevad mitte sisu üle, vaid selle üle, miks midagi teha ei saa. Samas on ilmne, et kuna inimtegevus ületab planeedi talumisvõime piire mitmekordselt, pole samamoodi jätkamine võimalik.

Volkswagen Golf 50: kuidas Põrnika järeltulijast kujunes hea auto mõõdupuu

Märtsi lõpus möödus pool sajandit päevast, mil algas Volkswagen Golfi tootmine. Ikoonilise Põrnika järeltulijast sai ettevõtte jaoks veelgi olulisem mudel.

Märtsi lõpus möödus pool sajandit päevast, mil algas Volkswagen Golfi tootmine. Ikoonilise Põrnika järeltulijast sai ettevõtte jaoks veelgi olulisem mudel.

Balticconnector läheb uuel nädalal taas tööle

Tegevused Balticconnectori kasutuselevõtuks on edenenud plaanipäraselt ning mere- ja maismaaosa taasühendamise tööd Eestis ja Soomes viidi lõpule edukalt, selgub pressiteatest.

Tegevused Balticconnectori kasutuselevõtuks on edenenud plaanipäraselt ning mere- ja maismaaosa taasühendamise tööd Eestis ja Soomes viidi lõpule edukalt, selgub pressiteatest.

Viljar Arakas ja Robert Kitt said eelarvenõukokku

Eesti Panga nõukogu nimetas teisipäeval toimunud istungil ametisse Eesti eelarvenõukogu uue koosseisu, mis alustab tööd mai keskpaigas.

Eesti Panga nõukogu nimetas teisipäeval toimunud istungil ametisse Eesti eelarvenõukogu uue koosseisu, mis alustab tööd mai keskpaigas.