Jäta menüü vahele

Artikkel

- Börsiuudised

- Fredy-Edwin Esse

- 2. märts 2017 kell 7:30

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine.Verizon - ühtaegu tõukab ja tõmbab

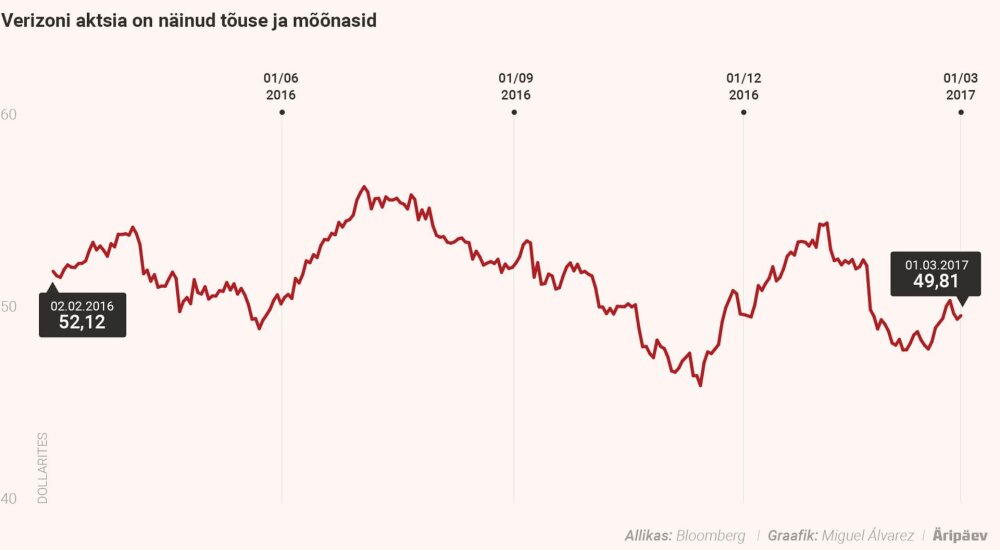

Verizoni aktsia üheaegselt meelitab ja peletab investoreid.Foto: EPAUSA telekommunikatsioonihiid Verizon Communications on oma arengu pärast pannud investoreid ja analüütikuid kukalt kratsima. Samas aga on aktsia atraktiivne ja meelitab investoreid ligi. On siis Verizoni aktsia atraktiivne või ebaatraktiivne?

Mu tähelepanu köitis veebruari eelviimasel nädalal tuntud butiikmaaklerfirma Moffett Nathanson, kelle üks asutajatest Craig Moffett väitis, et Verizoni aktsia pole viimase 15 aasta jooksul veel nii odav olnud. Moffett soovitas aktsiat osta ning määras selle hinnasihiks 54 dollarit, mis on umbes 10% tõus praeguselt hinnatasemelt.Tema sõnul on telekomidesse investeerimine investorile “üsna kindel panus”, kuid viimastel aegadel on huvi sektori vastu raugenud. Moffett toob välja, et Verizon on selle valla suurim kannataja, jäädes aktsia tootluselt 9 protsendipunktiga alla suurkonkurent AT&T-le. Analüütik leiab, et Verizoni suhtes on liiga negatiivne meelestatus ning ta võrdleb firmat AT&T-ga.“Verizon prognoosib selleks aastaks nullis püsivat kasumikasvu ning AT&T umbes 5% kasumikasvu. Paljudele võib tulla üllatusena, et eemaldes ühekordsed raamatupidamislikud kohandused, on Verizoni tänavuse aasta kasumiprognoos parem,” kirjutas Moffett.Lisaks meeldib analüütikule Verizoni suhteliselt soodne aktsia. Verizoni aktsia kasumi-hinna suhe (P/E) on kõigest 65% S&P 500 indeksi keskmisest. Moffetti sõnul tuleb nii suure soodustuse saamiseks minna ajas tagasi USA telekomikriisi aegadesse 2002. aastal.Odav aktsia“Võtke arvesse, et Verizoni ettevaatav P/E (12,7) on madalamal telekomisektori pikaajalisest keskmiset (13,5) ning AT&T keskmisest, milleks on 14,1. Üleüldise turu keskmise P/E-ga võrreldes on Verizon praegu 35% odavam, samas kui ajalooline keskmine allahindlus on kõigest 11%,” kiitis Moffett aktsia odavust.Ta jättis lisamata, et USA telekomisektori ettevaatav P/E on 13,9, millega võrreldes on Verizoni väärtpaber veelgi odavam. AT&T on 13,8ga peaaegu täpselt sektori keskmine ning S&P 500 keskmine P/E prognoos on 18,1.Teine suur argument Verizoni aktsiate omamiseks on dividendid. Tegu on hea ja usaldusväärse dividendimaksjaga ning praegune 4,6% tootlusemäär on põhimõtteliselt sama, mis telekomisektori keskmine 4,7%. Verizoni äri on piisavalt kindel ja kuigi rahavoo osas on viimase kvartali järel teatud küsimusi, siis dividendi ohtu sattumiseks peaks firmaga midagi drastilist juhtuma.Arvesse tuleb ka võtta, et Verizon koos AT&T-ga domineerivad mobiilsideturul, millest Verizonile kuulub 34,9% ning AT&T-le 32,4%. Ometi on viimaste aastatega kaotatud turuosa T-Mobile’ile ja Sprintile, mis on suutnud piiramata andmemahu pakettidega meelitada mõlemalt hiiult miljoneid kliente. Verizon ja AT&T on lõpuks reageerinud sellele, tuues tagasi kuus-seitse aastat tagasi kaotatud piiramata andemahu paketid, kuid see mõjub negatiivselt kasumlikkusele.Sihikul Google ja FacebookAktsia odavus pole aga ime, kui võtta arvesse sektori ja Verizoni nõrka kasvuväljavaadet. Jaanuari lõpus prognoosis firma juhtkond selleks aastaks nullis püsivat käivet ja kasumit.Viimasel ajal on aga kõige rohkem imestust tekitanud Verizoni otsus osta nelja ja poole miljardi dollari eest probleemne Yahoo põhiäri. “Me ei saa endiselt aru, kuidas selline käik suudab Verizoni-suurust ettevõtet piisavalt mõjutada. Positiivse arengu piiratud potentsiaali tõttu on meil hea meel sündmusi kõrvalt jälgida,” kommenteeris Cowen & Co analüütik Colby Synesael, kes kinnitas soovitust Verizoni aktsiat hoida.Verizonil on siht saada digitaalse reklaamituru tegijaks, kuid sinna on veel pikk maa minna. 2016. aastal oli Yahool ja Verizonile kuuluval AOLil ühiselt 2% turuosa globaalsest digireklaamiturust. Liider Google hoiab 32% turust ning Facebooki osa on 13%. Verizon plaanib liita Yahoo veebisaitide portfelli AOLiga, säilitades Yahoo brändi.Üritades Verizoni plaani optimistlikult suhtuda, on ikkagi väga raske näha, kuidas Verizon suudaks Yahoo populaarsuse languse peatada ja muuta nad kas sama või mõne teise nime all taas märkimisväärseks. Oluliselt tõenäolisem on stsenaarium, kus Yahoo ja AOL koos tundmatusse ja ebaolulisusse hääbuvad.Analüütikute pessimismMadala kasvu kõrval on Verizonil probleeme ka vaba rahavooga. Mullu oli firma rahavoog üle 600 miljoni dollariga negatiivne ja see haavab aktsia kõige atraktiivsemat omadust - dividendi. Mullu maksis firma 161% vabast rahavoost dividendideks, mis ilmselgelt pole jätkusuutlik. Võrdluseks: AT&T dividenditootlus on samuti umbes 4,7%, kuid vabast rahavoost maksti dividendiks vaid 66%.Analüütikud on sel aastal Verizoni suhtes üpris negatiivselt meelestatud ja ettevõtet viimati analüüsinutest on vaid eeltsiteeritud Moffett Nathanson soovitust tõstnud. Suur enamus alandas soovitust. Yahoo Finance’i andmeil üks soovitab Verizoni aktsiat müüa, 23 hoida ja üheksa osta. Keskmine hinnasiht on 51,83, mis 27. veebruari sulgemishinna alusel lubab loota vaid 3,7% tõusu.Tõsi, Verizoni aktsia on praegu enamike adekvaatsete näitajate alusel odav, kuid mulle näib, et see on odav põhjusega. Firma kasvuväljavaade on olematu, konkurentsi tõttu marginaalid kannatavad, bilanss eesotsas rahavooga tekitab küsimusi ja arenguplaan Yahoo ning AOLiga on küsitav.Leidub paremaid pikaajalisi investeeringuid.Minu Äripäeva kasutamiseks logi sisse või loo konto.

- Hetkel kuum

Paul Künnap: Soome ja Rootsi võidujooks terase pärast annab Eestile õppetunde

Rohepöördest tingitud tööstuse ümberorienteerumise ja ka ümberpaiknemise ajaaken ei ole lõputu. Kes esimesena suudab vajalikud investeeringud teha ja enda juurde meelitada, on järgnevateks kümnenditeks võitja, kirjutab värske näite põhjal advokaadibüroo Sorainen partner Paul Künnap.

Rohepöördest tingitud tööstuse ümberorienteerumise ja ka ümberpaiknemise ajaaken ei ole lõputu. Kes esimesena suudab vajalikud investeeringud teha ja enda juurde meelitada, on järgnevateks kümnenditeks võitja, kirjutab värske näite põhjal advokaadibüroo Sorainen partner Paul Künnap.

Balti aktsiad jätkasid tõusulainel

Neljapäeval sai sel nädalal alanud Balti aktsiate tõus jätku, kui Balti koondindeks Baltic Benchmark kerkis 0,36%.

Neljapäeval sai sel nädalal alanud Balti aktsiate tõus jätku, kui Balti koondindeks Baltic Benchmark kerkis 0,36%.

Reaalajas börsiinfo

Myraka ettevõtlusblogi: Ford Transit gloria mundi

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Gasellid

Kiiresti kasvavate firmade liikumist toetavad:

Põlva saunatootja asendas jahtunud turud ühe kliendiga USAs: “Tööd on rohkem kui peaks!”

Mitu aastat reipat kasvu näidanud Põlva saunatootja Ecosauna Projecti majandustulemused võtsid eelmisel aastal hoo maha, tänavune aasta on neil see-eest aga juba välja müüdud.

Mitu aastat reipat kasvu näidanud Põlva saunatootja Ecosauna Projecti majandustulemused võtsid eelmisel aastal hoo maha, tänavune aasta on neil see-eest aga juba välja müüdud.

Teabevara on nagu ülikool

„Teabevara tunnis“ saad piiluda teabevara köögipoolele.

„Teabevara tunnis“ saad piiluda teabevara köögipoolele.

Karmo Tüür: kuriusklikkus saadab ökosurma

Rohepööre on viinud ususõjani, mille ohvriks võivad langeda ettevõtted või koguni majandusharud, kirjutab poliitikavaatleja ja väikeettevõtja Karmo Tüür Äripäeva essees.

Rohepööre on viinud ususõjani, mille ohvriks võivad langeda ettevõtted või koguni majandusharud, kirjutab poliitikavaatleja ja väikeettevõtja Karmo Tüür Äripäeva essees.

Tesla plaan keskenduda odavamatele sõidukitele kergitas aktsia hinda

Tesla avaldas eile plaani, mille kohaselt hakatakse tootma soodsamaid sõidukeid juba selle aasta lõpus. Tootmine hakkaks toimuma olemasolevates tehastes, mis lööb plaani segamini seoses Mehhikosse ja Indiasse kavandatavate uute tehastega. Pärast seda teadet on Tesla aktsia hind hakanud taas tõusma.

Tesla avaldas eile plaani, mille kohaselt hakatakse tootma soodsamaid sõidukeid juba selle aasta lõpus. Tootmine hakkaks toimuma olemasolevates tehastes, mis lööb plaani segamini seoses Mehhikosse ja Indiasse kavandatavate uute tehastega. Pärast seda teadet on Tesla aktsia hind hakanud taas tõusma.

Swedbank kaotas kasumit vähem kui SEB

Eesti kahe suurema panga tulemusi vaadates on näha, et Swedbanki kasum kahanes esimeses kvartalis vähem kui SEB-l.

Eesti kahe suurema panga tulemusi vaadates on näha, et Swedbanki kasum kahanes esimeses kvartalis vähem kui SEB-l.

Robotit arendav Eesti idufirma kaasas 1,5 miljonit eurot

Eesti idufirma 10Lines kindlustas 1,5 miljoni euro suuruse investeeringu, et laiendada tegevust Ameerika Ühendriikides.

Eesti idufirma 10Lines kindlustas 1,5 miljoni euro suuruse investeeringu, et laiendada tegevust Ameerika Ühendriikides.