Jäta menüü vahele

Artikkel

- Investor

- investor Toomas

- 7. märts 2016 kell 10:15

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine.Investor Toomas: ära maksa pangale, kui saad maksta iseendale

Investor Toomas soovitab hoiduda eluasemelaenu intressi fikseerimisest viieks või kümneks aastaks. Fotol oleval protestiaktsioonil kujutab protestija näota pankurit.Foto: EPASoovitan kõigil eluasemelaenu võtjatel eirata pankade müügimeeste soovitusi fikseerida eluasemelaenu intress viieks või kümneks aastaks.

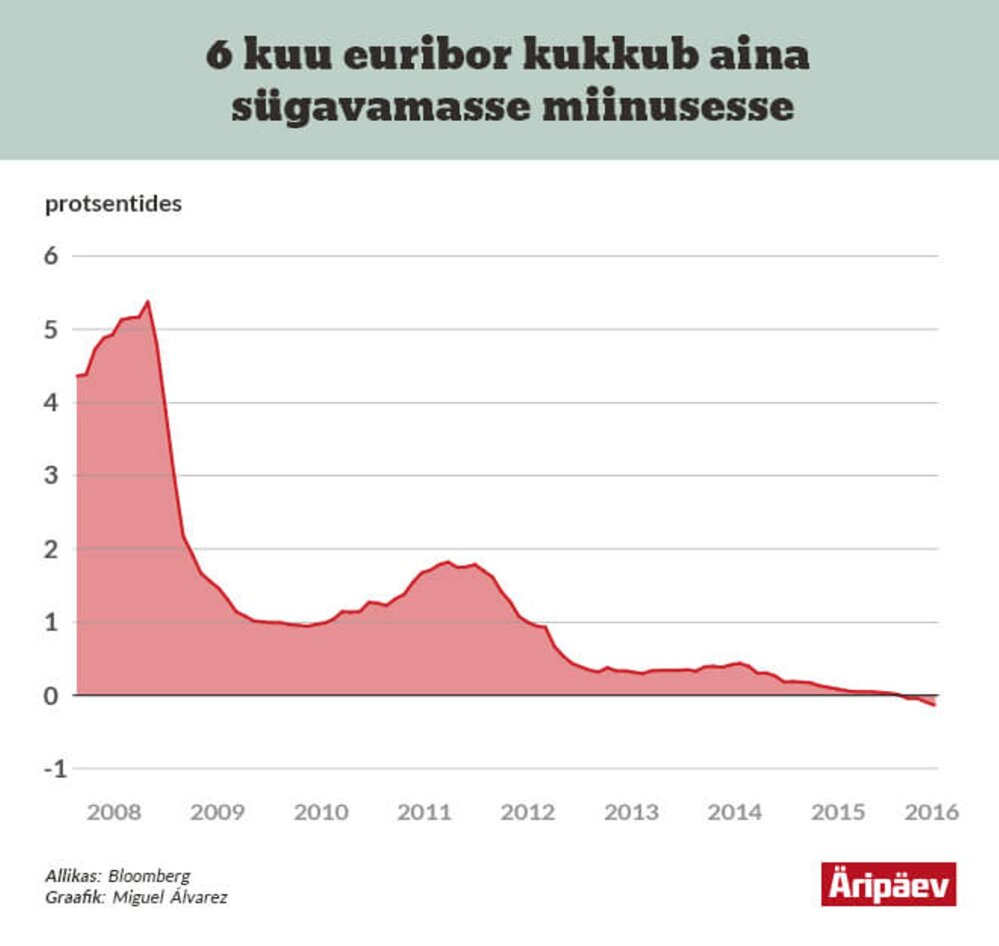

Hiljuti kirjutas Äripäev, et euribori languse tõttu on taas päevakorda kerkinud küsimus, kas nüüd oleks tark kindlustada end võimaliku euribori tõusu vastu ehk asendada nn ujuv laenuintress fikseeritud intressiga (vt artiklit "Laenuintresside fikseerimine ahvatlev, kuid riskantne"). Olen kuulnud, et taolisi müügikõnesid on pangad teinud ka oma klientidele, üritades neid veenda intressi fikseerimise mõttekuses või pakkudes spetsiaalset kindlustust, mis aitab euribori tõusu riski maandada.Mina soovitan laenuvõtjatel kasutada ujuvat intressi ja mitte maandada euribori tõusu riski laenuintressi fikseerides. Selle soovituse peamine toetav argument on paindlikkus ning teadmine, et euribori liikumist ei ole võimalik pikaajaliselt prognoosida.Liiga kulukas kindlustusNäiteks praegu on Eesti analüütikute seas valdav arvamus, et euribor jääb madalale tasemele veel vähemalt kaheks aastaks. Samuti ollakse veendunud, et kaugemas tulevikus hakkab euribor tõusma. Seetõttu võibki riskikartlikul laenuvõtjal tekkida ahvatlus laenuintress järgnevaks viieks või kümneks aastaks fikseerida.Selline käitumine võib osutuda kahjulikuks kahel põhjusel. Ei ole teada, millal euribor tõusma hakkab ja pole ka teada, kui järsk võib olla euribori tõus.Seetõttu pole laenuvõtjatel mõtet vabatahtlikult maksta pangale turuhinnast kõrgemat laenuhinda ning end jäigalt pikaks ajaks siduda ühe tulevikunägemusega, mille täitumises puudub kindlus. Laenuintressi fikseerimine on liiga kulukas kindlustusvõimalus intressitõusuks tulevikus.Tänu miinuses euriborile on ujuva intressiga eluasemelaenu võtjate laenumaksed praegu aegade madalamad. Ei ole mõistlik seda võitu viia tagasi panka ehk laenuintress kõrgemal tasemel fikseerida. Euribori tõusu vastu saab iga laenuvõtja kindlustada end ka iseseisvalt ja vabadust pangale loovutamata.Hakake ise pankuriks ehk riskide maandajaksAvage endale pangas teine konto ja tehke põhikontole püsimakse korraldus, et automaatselt iga kuu läheks kontolt maha see summa, mille te laenuintressi fikseerimise korral maksaksite muidu pangale.Sellele säästukontole võiksite igal palgapäeval kanda summa, mille suutsite eelmisel kuul säästa ning ka ebaregulaarsed või üheordsed tulud, näiteks riigilt kord aastas saadava tulumaksu tagastuse. Et end kulutamisahvatluse vastu kaitsta, siis ärge võtke sellele kontole pangakaarti.Nii kindlustategi end vabatahtlikult võimalikuks euribori tõusuks. Sellisel finantskäitumisel on mitu plussi.1. Te ei maksa tühja, kuid samas tekib teil vara, mida kasutada juhul, kui laenumaksed hakkavad taas suurenema ning te ei suuda neid katta igakuisest sissetulekust.2. Teil tekib vara juhuks, kui teie sissetulek ootamatult väheneb või tekivad muud tavapärasest suuremad väljaminekud.3. Te säästate end laenulepingu muutmisega seotud kulutustest ja olete paremas positsioonis, kui peaksite soovima laenulepingu enne tähtaegselt lõpetada.4. Säästukontole kogunevat raha saate te ise edasi investeerides ka kasvatada. Näiteks soetades dividendiaktsiaid.See, et euribor kaugemas tulevikus taas tõusma hakkab, on selge ning tark on selleks perioodiks juba praegu valmistada. Seda ei pea aga tegema nii, et suurendate vabatahtlikult oma laenumakset pangale või ostate vastava kindlustuse. Makse see euribori tõusu vastane kindlustusmakse hoopis iseendale.Kuue kuu euriborFoto: ÄripäevMinu Äripäeva kasutamiseks logi sisse või loo konto.

- Hetkel kuum

Tarmo Virki: õpetajad, palun streikige varsti jälle

Kui talvel õpetajad streikima asusid, siis loodi hetkeks suurepärane võimalus praegust haridussüsteemi lammutama asuda. Sest olgem ausad, selleks on viimane aeg, kirjutab ettevõtja ja Äripäeva iduettevõtete teemaveebi FoundME.io juht Tarmo Virki.

Kui talvel õpetajad streikima asusid, siis loodi hetkeks suurepärane võimalus praegust haridussüsteemi lammutama asuda. Sest olgem ausad, selleks on viimane aeg, kirjutab ettevõtja ja Äripäeva iduettevõtete teemaveebi FoundME.io juht Tarmo Virki.

Pessimism USA intressimäärade langetamise osas mõjus turgudele pärssivalt

Föderaalreservi esimees Jerome Powell ütles teisipäeval, et inflatsiooni surumine keskpanga poolt seatud 2% tasemeni võtab oodatust kauem aega, mistõttu pole selge, millal intressimäärasid ikkagi langetatakse. Wall Street võttis uudise tõrksalt vastu: ehkki Dow 30 lõpetas napilt rohelises +0,17%, siis Nasdaq taandus -0,12% ning S&P 500 kukkus -0,21%.

Föderaalreservi esimees Jerome Powell ütles teisipäeval, et inflatsiooni surumine keskpanga poolt seatud 2% tasemeni võtab oodatust kauem aega, mistõttu pole selge, millal intressimäärasid ikkagi langetatakse. Wall Street võttis uudise tõrksalt vastu: ehkki Dow 30 lõpetas napilt rohelises +0,17%, siis Nasdaq taandus -0,12% ning S&P 500 kukkus -0,21%.

Reaalajas börsiinfo

Graafikud: võrdle, kuidas sinu maakonnas ärid hakkama saavad

Kogu Eesti tundis 2023. aastal, kuidas majanduslikult keeruline aeg tegi oma töö. Ettevõtete koondamiste ja pankrottide tagajärjel vähenes töökohtade arv ja suurenes töötute hulk. Kuigi palgakasv jätkus, oli see hulga väiksem kui aasta varem. Vaatluse alla võtsime sel korral kaks maakonda, mis jäävad Harjumaalt ja Tallinnast vaadates Eesti teise otsa: Valgamaa ja Võrumaa. Need naabermaakonnad külgnevad Läti piiriga, mis võiks anda vähemalt geograafilise eelise ekspordiks.

Kogu Eesti tundis 2023. aastal, kuidas majanduslikult keeruline aeg tegi oma töö. Ettevõtete koondamiste ja pankrottide tagajärjel vähenes töökohtade arv ja suurenes töötute hulk. Kuigi palgakasv jätkus, oli see hulga väiksem kui aasta varem. Vaatluse alla võtsime sel korral kaks maakonda, mis jäävad Harjumaalt ja Tallinnast vaadates Eesti teise otsa: Valgamaa ja Võrumaa. Need naabermaakonnad külgnevad Läti piiriga, mis võiks anda vähemalt geograafilise eelise ekspordiks.

Gasellid

Kiiresti kasvavate firmade liikumist toetavad:

Metallitööstus sunnib end raskel ajal vastu võtma iga töö

Ekspordile suunatud Viljandimaa metallitööstusettevõte Metest tunnetab praegu kõige raskemat aega. See tähendab, et enam ei saa valida tehtavat tööd, vaid vastu tuleb võtta kõik pakutav.Kuigi praegu valitseb majanduslikult keeruline aeg, kavatseb Metest Steel siiski kindlalt laieneda.

Ekspordile suunatud Viljandimaa metallitööstusettevõte Metest tunnetab praegu kõige raskemat aega. See tähendab, et enam ei saa valida tehtavat tööd, vaid vastu tuleb võtta kõik pakutav.Kuigi praegu valitseb majanduslikult keeruline aeg, kavatseb Metest Steel siiski kindlalt laieneda.

Finora Pank värbas Tallinna Sadama tippjuhi

Eesti ettevõtjatele kuuluv Finora Pank värbas panga operatiivjuhiks ja juhatuse liikmeks Hanno Hussari.

Eesti ettevõtjatele kuuluv Finora Pank värbas panga operatiivjuhiks ja juhatuse liikmeks Hanno Hussari.

Kas rohepööre tähendab eurokommunismi? Või on see lihtsalt üks utoopia?

Küsimusele, kas rohepööre tähendab seda, et oleme sunnitud hakkama ehitama eurokommunismi, vastab Erik Moora, et kahetsusväärselt on keskkonnateemad, mis muidu vabades ühiskondades ei ole vaidlusobjekt, ära ideologiseeritud, nii et praegu näeme, kuidas poliitilised vastased vaidlevad mitte sisu üle, vaid selle üle, miks midagi teha ei saa. Samas on ilmne, et kuna inimtegevus ületab planeedi talumisvõime piire mitmekordselt, pole samamoodi jätkamine võimalik.

Küsimusele, kas rohepööre tähendab seda, et oleme sunnitud hakkama ehitama eurokommunismi, vastab Erik Moora, et kahetsusväärselt on keskkonnateemad, mis muidu vabades ühiskondades ei ole vaidlusobjekt, ära ideologiseeritud, nii et praegu näeme, kuidas poliitilised vastased vaidlevad mitte sisu üle, vaid selle üle, miks midagi teha ei saa. Samas on ilmne, et kuna inimtegevus ületab planeedi talumisvõime piire mitmekordselt, pole samamoodi jätkamine võimalik.

Volkswagen Golf 50: kuidas Põrnika järeltulijast kujunes hea auto mõõdupuu

Märtsi lõpus möödus pool sajandit päevast, mil algas Volkswagen Golfi tootmine. Ikoonilise Põrnika järeltulijast sai ettevõtte jaoks veelgi olulisem mudel.

Märtsi lõpus möödus pool sajandit päevast, mil algas Volkswagen Golfi tootmine. Ikoonilise Põrnika järeltulijast sai ettevõtte jaoks veelgi olulisem mudel.

FT: Venemaal miljardeid teeniv Austria pank reklaamis laienemisplaane

Raiffeisen Bank International, mis teenib poole grupi kasumist Venemaal ja Valgevenes, reklaamis end Venemaal suurte kasvuplaanidega.

Raiffeisen Bank International, mis teenib poole grupi kasumist Venemaal ja Valgevenes, reklaamis end Venemaal suurte kasvuplaanidega.

Raadiohommikus: 5MIINUSE börsirämmarist ja kinnisvarast nii meil kui Hispaanias Uus võimalus: jäta küsimusi hommikuprogrammi külalistele

Teisipäevane hommikuprogramm võtab fookusesse Äripäeva lugejate ja kuulajate kaks meelisteemat – investeerimise ja kinnisvara.

Teisipäevane hommikuprogramm võtab fookusesse Äripäeva lugejate ja kuulajate kaks meelisteemat – investeerimise ja kinnisvara.