- OMX Baltic−0,28%293,91

- OMX Riga−0,11%915,75

- OMX Tallinn−0,44%1 969,71

- OMX Vilnius0,18%1 235,26

- S&P 5000,47%6 615,28

- DOW 300,11%45 883,45

- Nasdaq 0,94%22 348,75

- FTSE 100−0,22%9 256,3

- Nikkei 2250,3%44 902,27

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,85

- GBP/EUR0,00%1,15

- EUR/RUB0,00%97,57

- OMX Baltic−0,28%293,91

- OMX Riga−0,11%915,75

- OMX Tallinn−0,44%1 969,71

- OMX Vilnius0,18%1 235,26

- S&P 5000,47%6 615,28

- DOW 300,11%45 883,45

- Nasdaq 0,94%22 348,75

- FTSE 100−0,22%9 256,3

- Nikkei 2250,3%44 902,27

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,85

- GBP/EUR0,00%1,15

- EUR/RUB0,00%97,57

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

USA aktsiad ei pruugi enam kõrget tootlust pakkuda

Veidi üle kuue aasta kestnud buum Wall Streetil on päädinud sellega, et USA aktsiaturg on mitmeid ajaloolisi indikaatoreid vaadates ülehinnatud, selgub Bank of America Merill Lynchi uuest uuringust.

Tõsi, panga analüütikud ei väida, et ees oleks mõni suurem krahh. Nende arvates on aga risk suur, et pikaajalised tootlused on edaspidi alla keskmise.

Bank of America Merill Lynchi uurimus põhineb Standard & Poor’s 500 aktsiaindeksil. Panga strateegid leidsid, et mitmeid mõõdupuid arvestades on aktsiad pikaajalistest trendidest kõrgemal tasemel. Nende indikaatorite hulka kuuluvad näiteks eelmise ja järgmise aasta kasumid, kasvutempod, äritegevusest tulenev rahavoog, kuld, puhasväärtused ja terve majanduse üleüldine suurus.

Mitme puhul oli ülehinnatus küllaltki tagasihoidlik. Kui strateegid jätsid andmetest välja aga 90-date tehnoloogiamulli, muutus pilt palju murettekitavamaks. Näiteks aktsiaturul on viimase 12 kuuga võrreldes kasumi ja hinna suhe 17,4 – ajalooline keskmine alates 1960. aastast on aga 15,3. Tehnoloogiamulliga arvestades on vastav näitaja 16. Äritegevusest tuleneva rahavoo ja aktsiate hinna suhe on 12,3 – ajalooline keskmine alates 1986. aastast on aga 9,6.

Muidugi saab nende numbrite osas vaielda ja kõik ei ole üks-ühele selge. Üks on aga kindel – üldist pilti vaadates on järjest raskem öelda, et USA aktsiaturg on odav. Mõned indikaatorid, mis ulatuvad pikemalt minevikku, tunduvad olevat aktsiate perspektiivist veel halvemad. Tsükliliselt kohandatud kasumi ja hinna suhte indikaator, mis võrdleb aktsiate hindu viimase 10 aasta kasumitega, ulatub tänu Yale’i ülikooli professorile Robert Shillerile kuni 1881. aastani. Selle järgi on aktsiad pikaajalise keskmisega võrreldes 61 protsenti kallimad.

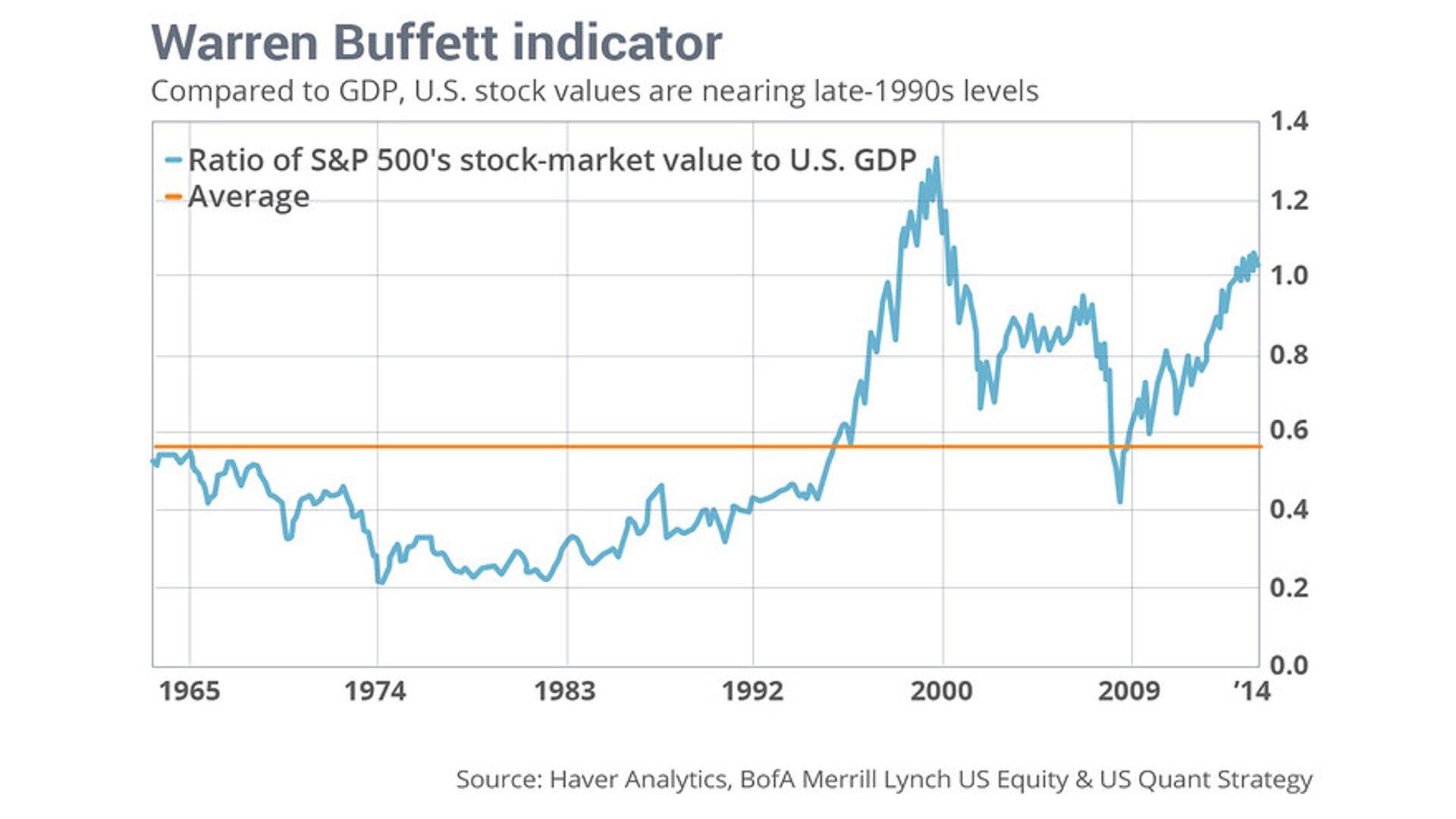

Niinimetatud „Warren Buffetti indikaator,“ mis võrdleb aktsiate hindu USA sisemajanduse koguproduktiga, näitab, et aktsiad on üle hinnatud peaaegu 100 protsendiga. Bank of America Merill Lynch aga nentis, et selle indikaatoriga on probleem – paljud USA suurettevõtted on nii globaalsed (näiteks Apple või Exxon Mobil), et nende võrdlemine ainuüksi USA majandusega ei ole väga mõtekas.

Hetkel kuum

Wall Streetil on praegu populaarne pilada indikaatoreid, mis viitavad sellele, et aktsiaturg on kallis. Iga kord, kui turg tõuseb, tunduvad skeptikud rumalad. Turud saavad olla ülehinnatud veel mitmeid aastaid enne korrektsiooni. Mida kõrgemale aktsiaturg aga tõuseb, seda ülehinnatumaks ta muutub, mis tõstab omakorda riske.

Muidugi on Bank of America Merill Lynchi uuringul ka mitmeid puudusi.

Esiteks ei lisanud pank loetellu indikaatorit, mida tuntakse nime all „Tobin’s Q“ – see leitakse nii, et firma koguvõlgnevuse ja omakapitali turuväärtus jagatakse firma varade asendusväärtusega. Selle indikaatori järgi on Wall Street vaat et luuleliselt ülehinnatud.

Teiseks on panga indikaatorite seas näitajaid, mis on väga suhtelised – näiteks tuuakse välja, et S&P aktsiad on võlakirjade või madala turuväärtusega aktsiatega võrreldes odavad.

Kolmandaks ulatuvad panga „ajaloolised keskmised“ üldjuhul tagasi vaid mõned kümnendid. Ajalooliselt on perioodid tegelikult lühiajalised ja see tähendab, et andmed on suuresti pärit 1982-1999 aastatest, mil toimus ajaloo suurim aktsiabuum. Mõnes mõttes ignoreerib uuring eelnevate kümnendite kogemusi – näiteks 1910-daid, 1930-daid ja 1970-daid, mil aktsiaturul ei läinud sugugi nii hästi.

Teisalt on tähtis meeles pidada, et ajalooliselt on USA aktsiad pakkunud siiski väga head tootlust, isegi siis, kui indikaatorite järgi on turg ülehinnatud. See võib jätkuvalt olla hea investeering, aga tuleb arvestada, et on ka paremaid aegu olnud.

Tõeline oht ei ole see, et „Wall Streeti tabab kohe krahh“ või aktsiaturul ei lähe järgmise 10-aasta jooksul „kindlasti“ hästi. Probleem on selles, et paljud investorid ja rahahaldurid ignoreerivad võimalust, et järgmised 30 aastat võivad eelnevaga võrreldes olla väga erinevad.

Hetkel kuum

“Mingit emotsiooni ei tekita”

“Tubli tüdruku mentaliteet võiks poliitikast ära kaduda”

Nasdaqi liitindeks saavutas kuuendat järjestikust päeva rekordi

“Kõik algas suure hooga pihta, aga siis tuli välja, et raha ei ole”

Omanik saneerimisest: “See ei tähenda mu elutöö lõppu”

Podcastid

72 akadeemilist tundi, millest 32 ak/h auditoorne õpe ja 40 ak/h iseseisev e-õpe

Enimloetud

1

“Mingit emotsiooni ei tekita”

5

“Tubli tüdruku mentaliteet võiks poliitikast ära kaduda”

Viimased uudised

Tagasi Äripäeva esilehele