Jäta menüü vahele

Artikkel

- Uudised

- Merit Pärnpuu

- 2. veebruar 2017 kell 3:45

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine.Kahjumi põhjus - petisest töötaja

Inseneriettevõte kutsus appi juhtimisarvestuse spetsialisti, et see aitaks juhtkonnal mõista, miks nad on mitu aastat pääsmatus kahjumis. Asjatundjale polnud vaja sügavamat juurdlust, et öelda: firmas käis ohjeldamatu varastamine.

"Vaadanud veidike kõrvalt, analüüsinud aruandeid ja andmeid, avastasin, et siin pole arvutada mitte midagi. Hakkasin hoopis suuremaid auke kinni katma," rääkis vilunud juhtimisarvestuse spetsialist Ülle Pärl.Selles firmas töötas toona üle 300 inimese. Juhtkond oli üritanud pikka aega kasumit saavutada, kuid tulutult. Aruannete trendianalüüs tõendas, kuidas ettevõttes oli tasapisi kontroll käest läinud. Kuna kõik oli vabalanguses, käis hoogne varastamine. "Me ei teinud tegelikult muud, kui ütlesime välja, et me näeme, mis toimub," märkis Pärl. Tänu pidevalt aru andmisele vähendati vargusi nii palju, et ettevõte viidi kasumisse juba viie kuuga. Ehkki alguses planeeriti selleks umbes aasta.Pettuste ennetamiseks ja vältimiseks vajaliku raamatupidamissüsteemi loomise kohta saab põhjalikumalt lugeda ajakirja Raamatupidamise Praktik jaanuari ja märtsi numbrist.

Kontrollisüsteemid olgu nähtavadNõrga riskijuhtimissüsteemiga ettevõte on petturist töötajatele suurepärane kasvulava. Raha ei liigu välja mitte ainult kassast kupüüri võtmisega, vaid ka väljamaksete kaudu, mis ei ole ettevõtte tegevusega seotud.Näiteks võib töötaja osutada teenust, mida ta niikuinii samas asutuses oma ametikohustusena täidab. Petturist töötaja kirjutab lihtsalt arve enda firma nimele. Pärli sõnul on sellist pettust raske avastada, kuna tegemist on teenusega, mida ettevõte nagunii kasutab, ning see ei paista üldises analüüsis välja. Tavaliselt kasutavad sellist skeemi need, kes on piisavalt heal positsioonil ja kel on selliste teenuste eest arvete viseerimise õigus.Pärli sõnul on klassikaline näide, kus töötaja liigutab tagasimaksete, paranduste ning väljamaksete kaudu raha enda arvele. "Parandused, krediteerimised ja tagasimaksed hägustavad kontrollisüsteemi ning seetõttu peaks raamatupidamine sellesse väga tõsiselt suhtuma," rõhutas Pärl. "Kui raamatupidamisse laekuvad arved ja parandused alles kaks kuud hiljem, peaks see olema esimene ohutuluke."Fantoomtöötajad ja koorijadJärgmine riskikoht on töötaja esitatud fiktiivsed kulud. "Meile kandideeris tööle üks pealtnäha ideaalne keskastme juht, kes, hiljem selgus, lahkus eelmisest töökohast seepärast, et maksis haiglas palka õdedele, kes polnud seal kunagi töötanud," tõstatas raamatupidaja.ee seminaril "Pettuste avastamine ja vältimine" publiku hulgas olnud inimene fantoomtöötaja kasutamise teema.Peale varguste ja väljamaksete puutuvad ettevõtted kokku ka koorimisega (ingl k skimming). Kui esimesel kahel juhul jääb raamatupidamisse jälg, siis koorimisega toimub varastamine veel enne, kui tehing arveldusse kantakse. Töötaja kasutab sidemeid ja ettevõtte andmebaase ning sõlmib lepinguid enda firma nimele - toimub tulude koorimine, mida saab kontrollida ainult väljaspool ettevõtet.Pärl tõi näite esteetilise kirurgia ettevõttest, kelle protseduurid polnud arvepidamisega seotud. Patsient tuli lõikusele, kirurg esitas arve, aga mitte selle ettevõtte, vaid isikliku firma nimel. „Kui müügist jälge ei jää, ei saa ka raha laekumisest jälge jääda,“ hoiatas Pärl.Kõnealuse ettevõtte häda oli selles, et puudus süsteem, et kõik patsiendid oleksid arvele kantud: raamatupidamine toimis omasoodu, lõikusi tehti omasoodu, aga süsteemid kokku ei saanud.Pettuste ja kuritarvituste tõkestamisest räägiti jaanuari keskel raamatupidaja.ee seminaril „Pettuste avastamine ja vältimine“.Levinuim on varade väärkasutusRahvusvaheline sertifitseeritud pettuste avastajate assotsiatsioon (Association of Certified Fraud Examiners ACFE) korraldas 2012. aastal uurimuse kogu maailmas vahele jäänud 2000 ametialase pettuse kohta. Uurimuses osalenud professionaalsed raamatupidajad ja maksukuritegude spetsialistid leidsid, et pettuste ja kuritarvituste kulud moodustavad ettevõtte müügikäibest umbes 5%. Kuna peamised ametialased pettused on seotud varade väärkasutusega, peaks kasumi suurendamise eesmärgil pöörama kulude kokkuhoiu kõrval sama tõsist tähelepanu ka pettuste ära hoidmisele.Peamised ametialased pettused (ACFE 2012):Kõige rohkem on levinud varade väärkasutus (87%), mille kahjusummad on kõige väiksemad.Samuti esineb palju korruptsiooni (33%), kus ringlevad rahasummad on märkimisväärselt suuremad.Kõige vähem pannakse toime finantsaruannete pettuseid (8%), sest neid on kõige keerulisem korda saata. Aastaaruannete võltsimine eeldab väga keerukat ja pikalt planeeritud petuskeemi, tänu millele võib ettevõttest ühe korraga välja viia hiigelsummasid.* Kuna mõned ametialased pettused saab paigutada rohkem kui ühe juhu alla, ei moodusta üksikute kuriteo liikide protsentuaalne osa tervikut.Pettuste avastamised esinemissageduse järgi.Kõige rohkem avastatakse pettusi pealekaebajate kaudu – 43%Siseaudiitorite ja juhtide avastatud ebakõlad, sest nad oskavad näha suurt pilti – 14%Kogemata (nt kliendi kaudu) – 7%Raamatupidamine – 5%Väline audit, sest agregeeritud summadest ei ole enam midagi näha – 3%Võtmepersoonide liigne usaldamine – kui pigem oleme harjunud kontrollima töötajaid, siis tegelikult pole liigne usaldamine hea ühelgil tasandil.

Nõrk kontrollisüsteem raha ja varade liikumise üle – kuna raamatupidamise ja infosüsteemi ehitamine on kallis, ei sõltu see raamatupidajast, vaid ettevõtte tippjuhist, kas ta toetab suuremat kontrolli ja läbipaistvust.

Eraldatuse printsiibi mitte järgimine – ühe ja sama protsessiga peab olema seotud mitu inimest: üks tellib, teine ostab sisse, kolmas kinnitab, neljas maksab jne.

Vähene sõltumatu tulemuste kontroll – analüüsi tegija ei tohi olla töötajate ega tulemustega seotud.

Detailidesse mitte süvenemine – agregeeritud raamatupidamise aastaaruandest võib detailidesse süüvimise järel avaneda hoopis teine pilt.

Varade kasutajad ei ole eraldatud nende üle arvestuse pidajatest – varade tegelikku liikumist on raske kontrollida, kui lao arvestus ja raamatupidamine on ühe töötaja kontrolli all.

Raamatupidamise funktsioonid on vähe eraldatud – raamatupidamise erinevad operatsioonid, nagu varade arvestus, laekumiste ja tasumiste arvestus, palgaarvestus ning väljamaksed peavad olema eraldatud.

Vastutuse ja kontrolli liinid on ebaselged – peab olema täpselt kirjas, kes millegi eest vastutab, kes midagi teeb, kes keda kontrollib, sest see aitab pettusteks soodsa pinnase teket vältida.

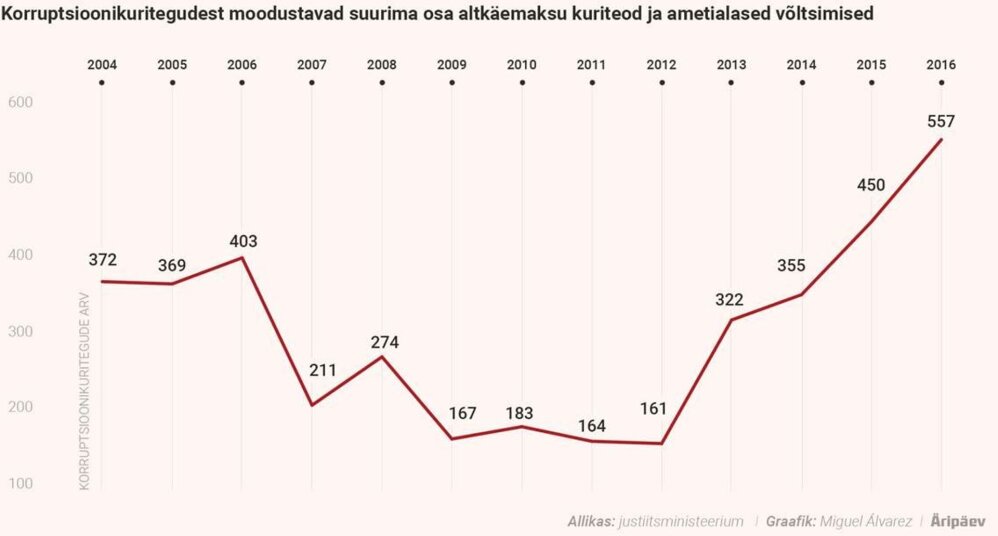

.Juriidilised nõuanded tööandja kaitseksRahvusvahelise taustaga maksunõunik ja vandeadvokaat Marek Herm soovitab ettevõttel kehtestada vara kasutamise eeskirjad, mis aitab hiljem ettevõtte vara kuritarvitanud töötajalt kahju sisse nõuda. „Juhul, kui tekib maksuprobleem, saab kahju sisse nõuda, sest töötaja on reegleid rikkunud,“ soovitas Herm.Ka ärisaladuse hoidmise kohustus ning konkurentsikeeld on mõistlik töölepingus fikseerida. Konkurentsikeelu puhul tasub lepingus märkida selle ulatus ja kohustused.Intellektuaalse omandi kaitse reguleerimata jätmisel riskib tööandja varalistest õigustest ilma jäämisega. „Näiteks kui teadlane töötab äriühingu ressursside eest välja patendi, kuid tema konkreetsed tööülesanded on lepingus reguleerimata, võib ta selle hiljem kellelegi teisele maha müüa,“ hoiatas Herm.Millal vastutab raamatupidaja äriühingu maksuvõla eest?Eelkõige vastutab äriühingu võla eest juhatuse liige, raamatupidaja vastutab vaid juhul, kui ta on maksukuriteos süüdi mõistetud. Näiteks kui raamatupidaja abistab juhatuse liiget moraalselt, intellektuaalselt või valeandmete esitamisel. Kui äriühingul ei ole raha, et maksuvõlga tasuda, võib minna raamatupidaja vara sundkorras müüki.„Sagedased on juhtumid, kui raamatupidaja kas juhatuse liikme mahitusel otsese täideviija või kaastäideviijana andmetega manipuleerib ning raamatupidajast saab äriühingu maksuvõla eest vastutav,“ ütles Herm, märkides, et juhatuse liikme puhul pole mingit kuritegu vaja, sest nii kui maksuvõlg on tekkinud tahtlusest või raskest hooletusest, on tema vara kohe löögi all.Hermi järgi kasutab politsei viimasel ajal tihedamini süüdimõistmist kuritegelikku ühendusse kuulumise eest. Kui grupis on üle kolme inimese, siis võib raamatupidaja tegevusele täiendava või raskendava asjaoluna inkrimineerida kuritegeliku ühenduse.Juriidilise isiku kriminaalvastutusKa juriidilist isikut saab kriminaalkorras vastutusele võtta. „Kui äriühingu juhtkond saab teada, et tema töötaja suhtes on alustatud kriminaalasi, peaks see kohe punase tule põlema lööma,“ hoiatas Herm, „sest see võib ka äriühingule ohtlik olla.“ Juriidilisele isikule võib kohus mõista rahalise karistuse kuni 16 miljonit eurot. Tavaliselt on see küll mingi protsent käibest, kuid ei tohi mainitud piirmäära ületada.Kui ettevõttest kanditakse fiktiivsete arvetega raha välja ja see jõuab ainult raamatupidaja taskusse, siis on tegemist ründega äriühingu varale. Äriühingu huvi tuvastamata ei saa teda ka süüdi mõista. Kui aga juhtkond on teadlik või andis (vaikiva) heakskiidu, on võimalik ka äriühing süüdi mõista. Trahvisummad võivad sealjuures olla vägagi kopsakad, nentis Herm.Korruptsioonikuritegude arv tõusis eelmine aasta hüppeliselt.Foto: Miguel AlvarezMida näitab korruptsioonikuritegude statistika?Justiitsministeeriumi statistika kohaselt registreeriti 2016. aastal Eestis 557 korruptsioonikuritegu, mis on kõigi aegade kõrgeim näitaja (võrdluseks 2014. aastal 355 ja 2015. aastal 450 vastavat kuritegu). Justiitsminister Urmas Reinsalu sõnul on sellise tõusu taga eelkõige karistusseadustiku paragrahv 299 järgi kvalifitseeritud kuritegude ehk ametialaste võltsimiste arvu suurenemine.Kuna 2007. aastal toimusid ulatuslikud karistusseadustiku muudatused, ei ole andmed üks ühele võrreldavad, rõhutab justiitsministeeriumi pressiesindaja Maria-Elisa Tuulik. Oluline on ka märkida, et korruptsioonikuritegude kriminaalasjad on üldiselt mahukad ning sisaldavad palju üksikuid kuritegusid. Näiteks 2014. aastal olid registreeritud kuritegudest 46% seotud ühe kriminaalasjaga.Graafikus on korruptsioonina arvestatud peale ametialaste rikkumiste ka näiteks ametiisikute omastamist ja kelmust.Minu Äripäeva kasutamiseks logi sisse või loo konto.

- Hetkel kuum

Myraka ettevõtlusblogi: Ford Transit gloria mundi

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Netflix sai miljoneid kliente juurde, kuid aktsia langes ikka

Voogedastusplatvorm Netflix üllatas Wall Streeti esimeses kvartalis miljonite uute klientidega, kuid aktsia taandus järelturul sellegipoolest.

Voogedastusplatvorm Netflix üllatas Wall Streeti esimeses kvartalis miljonite uute klientidega, kuid aktsia taandus järelturul sellegipoolest.

Reaalajas börsiinfo

Myraka ettevõtlusblogi: Ford Transit gloria mundi

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Gasellid

Kiiresti kasvavate firmade liikumist toetavad:

Metallitööstus sunnib end raskel ajal vastu võtma iga töö

Ekspordile suunatud Viljandimaa metallitööstusettevõte Metest tunnetab praegu kõige raskemat aega. See tähendab, et enam ei saa valida tehtavat tööd, vaid vastu tuleb võtta kõik pakutav.Kuigi praegu valitseb majanduslikult keeruline aeg, kavatseb Metest Steel siiski kindlalt laieneda.

Ekspordile suunatud Viljandimaa metallitööstusettevõte Metest tunnetab praegu kõige raskemat aega. See tähendab, et enam ei saa valida tehtavat tööd, vaid vastu tuleb võtta kõik pakutav.Kuigi praegu valitseb majanduslikult keeruline aeg, kavatseb Metest Steel siiski kindlalt laieneda.

Amazoni rüpes edu nautiv Eesti ettevõtja: Jeff Bezose juhtimisprintsiibid sobivad meile hästi

Mari Jolleri esimene firma läks põhja, teise müüs ta maha ning kolmas müüdi ligi kaks aastat tagasi hiiglaslikule Amazonile. Selle kaisus on ettevõte Jolleri teatel uue tuule tiibadesse saanud.

Mari Jolleri esimene firma läks põhja, teise müüs ta maha ning kolmas müüdi ligi kaks aastat tagasi hiiglaslikule Amazonile. Selle kaisus on ettevõte Jolleri teatel uue tuule tiibadesse saanud.

Kas rohepööre tähendab eurokommunismi? Või on see lihtsalt üks utoopia?

Küsimusele, kas rohepööre tähendab seda, et oleme sunnitud hakkama ehitama eurokommunismi, vastab Erik Moora, et kahetsusväärselt on keskkonnateemad, mis muidu vabades ühiskondades ei ole vaidlusobjekt, ära ideologiseeritud, nii et praegu näeme, kuidas poliitilised vastased vaidlevad mitte sisu üle, vaid selle üle, miks midagi teha ei saa. Samas on ilmne, et kuna inimtegevus ületab planeedi talumisvõime piire mitmekordselt, pole samamoodi jätkamine võimalik.

Küsimusele, kas rohepööre tähendab seda, et oleme sunnitud hakkama ehitama eurokommunismi, vastab Erik Moora, et kahetsusväärselt on keskkonnateemad, mis muidu vabades ühiskondades ei ole vaidlusobjekt, ära ideologiseeritud, nii et praegu näeme, kuidas poliitilised vastased vaidlevad mitte sisu üle, vaid selle üle, miks midagi teha ei saa. Samas on ilmne, et kuna inimtegevus ületab planeedi talumisvõime piire mitmekordselt, pole samamoodi jätkamine võimalik.

Elektrifirma kogemus särtsuautodega: kõikide kulude ennustamisega pole pihta läinud

Eesti Energia autoparki on kuulunud enam kui kümme aastat elektriautod ning ettevõte peab vaatamata muutunud kuludele särtsuautosid mõistlikeks.

Eesti Energia autoparki on kuulunud enam kui kümme aastat elektriautod ning ettevõte peab vaatamata muutunud kuludele särtsuautosid mõistlikeks.

Eesti sai Euroopa rahakotist 122 miljonit eurot

Euroopa Komisjon tegi reedel taaste- ja vastupidavusrahastust (RRF) Eestile järjekorras teise väljamakse mahus 122,3 miljonit eurot, kuna Eesti on täitnud kõik taastekava kolmanda osamakse eeltingimuseks seatud eesmärgid.

Euroopa Komisjon tegi reedel taaste- ja vastupidavusrahastust (RRF) Eestile järjekorras teise väljamakse mahus 122,3 miljonit eurot, kuna Eesti on täitnud kõik taastekava kolmanda osamakse eeltingimuseks seatud eesmärgid.

Kui “info ei liigu” ehk miks õppida juhina arenemiseks kommunikatsiooni

“Info ei liigu!” Kõik juhid on seda etteheidet kuulnud, see kõlab refräänina igas organisatsioonis. Juhina oli selle kuulmine frustreeriv, kommunikatsiooniteadlasena pakub see samas ka natuke nalja. Mis asi on info? Nähtavasti see, mis kunagi piisavalt ei liigu.

“Info ei liigu!” Kõik juhid on seda etteheidet kuulnud, see kõlab refräänina igas organisatsioonis. Juhina oli selle kuulmine frustreeriv, kommunikatsiooniteadlasena pakub see samas ka natuke nalja. Mis asi on info? Nähtavasti see, mis kunagi piisavalt ei liigu.