Jäta menüü vahele

Artikkel

- Börsiuudised

- Indrek Mäe

- 8. september 2017 kell 12:45

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine.Millistelt turgudelt leiab alahinnatud aktsiaid?

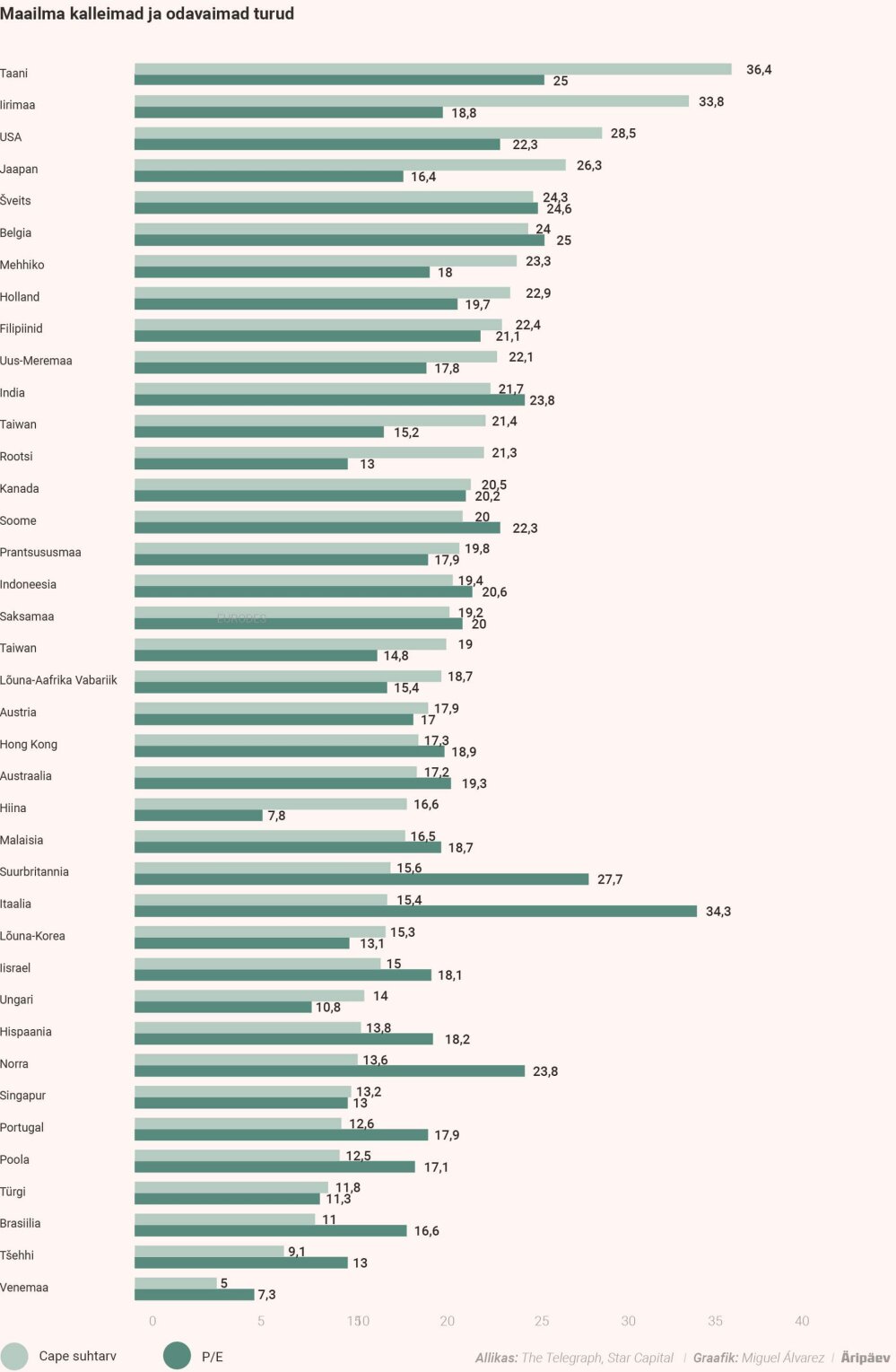

Briti ajaleht The Telegraph koostas neljandat aastat järjest ülevaate maailma kõige soodsamatest aktsiaturgudest. Selgub, et odavate aktsiate leidmiseks ei pea investor Eestist väga kaugele vaatama.

Edetabeli koostamisel võeti arvesse turgude P/E suhtarvu ehk aktsia hinna ja kasumi suhet ning tsükliliselt kohandatud kasumi ja hinna suhet CAPE, mis arvestab ettevõtete eelmise kümne aasta keskmise kasumiga ja korrigeerib seda inflatsiooniga.CAPE järgi on praegu maailma kõige odavamate aktsiatega turg Venemaa. Idanaabri majandust mõjutavad viimaste aastate jooksul märkimisväärselt kahanenud toornafta hind ning Krimmi okupeerimise tõttu riigile rahvusvahelise üldsuse kehtestatud sanktsioonid. Need kaks faktorit põhjustasid Venemaal finantskriisi ja nõrgendasid rublat teiste valuutade suhtes märkimisväärselt.Odavaid turge ka kaugemalOdavate turgude esikolmikusse kuuluvad peale Venemaa veel Tšehhi ja Brasiilia. Tõsi, nende CAPE suhtarv on märkimisväärselt kõrgem kui idanaabril. Kui viimasel on see 5, siis Tšehhil ja Brasiilial vastavalt 13 ja 16,6.Maailma kalleimad ja odavaimad turud.Foto: ÄripäevBrasiilia turg oli kaks aastat tagasi aga veel odavam, toona oli CAPE suhtarv 7,4, kuid toorainehindade tõus ning paranenud majandusstatistika koostöös poliitilise optimismiga on kergitanud ka sealsete aktsiate turuhindu. Sellegipoolest püsib Telegraphi hinnangul riigis suur ebakindlus.Kuigi odavad turud võivad olla investorile ahvatlevad, kutsutakse neid üles ettevaatlikkusele. „Suhtarvude jälgimisel tuleb kindlasti arvesse võtta seda, kui suur turg tegelikult on ning tähelepanelik olla just väikeste turgude puhul,“ ütles Star Capitali uurimisjuht Norbert Keimling. „Sellistel juhtudel võib indeks sellesse kuuluvatest üksikutest ettevõtetest mõjutatud olla.“Samuti ei tähenda turu odavus seda, et sinna tingimata investeerima peaks. „Sellistel turgudel, nagu Venemaa, on alati olemas ka selge põhjus, miks nad nii odavad on – kõrge risk,“ ütles Psigma Investmenti juht Thomas Becket. „Mitut turgu, kus CAPE suhtarv on madal, domineerivad üldjuhul kindlad sektorid,“ lisas ta.Turud võivad olla odavad hea põhjusega

Odavatel turgudel on riskid, mis võivad tõepoolest realiseeruda. Ehkki äärmuslikel juhtudel tekib turgudel ka täiesti ebaratsionaalseid mulle, siis kallid turud on samuti tihtipeale kallid seetõttu, et nad on tõesti tugevad turud hea majanduskeskkonna ja väärtuslike ärimudelitega. Sellised trendid võivad kesta kaua, kus näiliselt ülehinnatud aktsiad tükk aega häid tulemusi ja head tootlust näitavad või kus allahinnatud ettevõtted jäävad aastateks investorite ebasoosingusse.

Väärtus vajab realiseerumiseks aega, mistõttu peab investor teadma oma ajalist horisonti. Lühiajaliselt on pigem määravamad inerts ja trend - kallid turud jätkavad tõusu ja odavad turud jäävad madalaks. Investor võib ühel hetkel avastada, et on kallitelt turgudelt eemale hoides mitu aastat heast tootlusest ilma jäänud.

Pikaajaliselt mängib aga väärtus ja kallidus rohkem rolli. Pikaajalise investori jaoks, kes investeerib kümneks aastaks ja enamaks, on CAPE mõistlik näitaja, mida arvestada. CAPE-l, mis on oma olemuselt hind jagatud kasumiga, avaldub üks huvitav omadus, kui pöörame selle teistpidi. Saame kasumi jagatud hinnaga ehk kasumitootlikkuse, mis on üks viis hinnata mitu protsenti tootlust võiks makstud hinna pealt oodata. Näiteks, kui USA CAPE on praegu 28,5, siis 1/28,5 on 3,5%. Seega praeguse hinna pealt USA turgu investeerides võiks järgmise 10-15 aasta jooksul arvestada pigem 3,5% tootlusega, mis on üsna kaugel sellest 7-10% tootlusest, millega me ajalooliste andmete põhjal harjunud oleme. Pikaajaline investor peaks seda kindlasti arvesse võtma ja võib oma portfelli koostamisel kallite turgude osakaalu vähendada kuni hind muutub atraktiivsemaks.

Kõige odavamatesse turgudesse ei tohiks aga pimesi investeerida. Need on tihtipeale majanduslikult ja poliitiliselt ebastabiilsed riigid, kus on risk ettevõtete pankrotiks, riigistamiseks, korruptsiooni tõttu tulu kaotamiseks, valuuta nõrgenemiseks jne. Selliste turgude puhul tuleb riskidesse rohkem süveneda ja hajutada investeeringuid põhjalikumalt.

Venemaa puhul tõi Becet veel esile, et see on kallutatud odavate riigi omanduses olevate pankade ja energiaettevõtete poolt. „Seega sinna oma raha viies panustad sisuliselt nafta hindadele ning Vene valitsuse heale tahtele,“ sõnas ekspert.Osta võib ka kalleid aktsiaidMaailma viie kõige kallima turu hulka kuuluvad Taani, Iirimaa, Ameerika Ühendriigid, Jaapan ja Šveits. Seejuures toovad analüütikud esile, et kuigi näiteks USA turg on koguaeg kallis olnud, on see võrreldes selle aasta algusega veelgi kallinenud. „Tegemist on ühe kalleima turuga, seda seal kaubeldavate ettevõtete pärast – investorid ihaldavad kiiresti kasvavaid tehnoloogiafirmasid ja läbipaistvust,“ sõnas Becket.Kuidas peaks investor odavatel ja kallitel turgudel orienteeruma?

Eks ühelt poolt viitab kallis hinnatase justkui tulevasele tõenäoliselt madalamale tootlusele – võlakirjade puhul on kallimatel turgudel madalam oodatav tootlus lõpptähtajani nagu on kallimatel aktsiaturgudel vastavalt madalam oodatav dividenditootlus. Teisalt aga ei tohiks investor kunagi ära unustada, et turgudel on enamasti õigus, s.t. odav investeerimisvõimalus on odav põhjusega, peegeldades kõrgemaid riske või nigelamaid tulevikuväljavaateid. Kuniks põhjus pole kadunud, pole alust arvata, et odav ei võiks edasi odavneda või siis vastupidi – kallim ei pruugiks veelgi kallineda. Näiteks USA aktsiaturgu on erinevate parameetrite järgi hinnatud juba mitmeid aastaid liiga kalliks, kuid investorid, kes sealselt turult seepeale väljusid, ei hõõru tänase seisuga ometi heameelest käsi kokku.

See kõik aga ei tähenda justkui polekski turgude odavust ja kallidust mõõtvate näitajatega midagi peale hakata – on küll. Investoril tasub eelistada näiteks väärtpabereid, mille odavus on tingitud tõenäoliselt ajutiseks osutuva iseloomuga põhjustest. Sealjuures peab iga investor muidugi silmas pidama iseenda investeerimishorisonti – kui see on liiga lühike, siis noodsamad ajutised põhjused võivad konkreetse investori jaoks püsida liiga kaua. Väärtust pakkuvaid võimalusi võib leida ka mõnd varaklassi tabanud laiemast müügilainest, mille toimumise põhjused ei ole kehtivad mõne selle klassi konkreetse väärtpaberi või kitsama väärtpaberite grupi puhul. Lisaks ei maksa unustada, et turud kauplevad ootuste põhiselt, s.t. aeg-ajalt võib väärtust leida varaklassides/väärtpaberites, mille puhul suhteliselt odav hind kajastab juba nii paljusid negatiivseid uudiseid, et nende edasine lisandumine on muutunud väga vähe tõenäoliseks.

Becket juhtis tähelepanu, et nii nagu odavama otsa turgude puhul tuleb ettevaatlik olla, on kallitel turgudel vastupidiselt neid võimalusi, kuhu hoolimata kõrgest hinnast tasub oma raha paigutada. Täpsemalt vihjas ta Jaapanile, mille CAPE skoor on aastatega küll kahanenud, kuid millele ennustatakse helget tulevikku. „Järgneva viie aasta jooksul peaks Jaapani turg 40 protsendi võrra kallinema – praegu on sealset potentsiaali arvestades sinna küllaltki vähesed investeerinud,“ leidis ekspert.Vähemalt 84protsendilist kallinemist oodatakse veel Briti turgudele ning samuti nähakse jätkuvat tõusupotentsiaali USA turgudel.- Hetkel kuum

TalTechi professor: miks Eesti lennundus tähendab raha tuulde loopimist

On keeruline näha põhjust, miks Eesti lennundussektorit veel toetada. Kogemused on lihtsalt valmistanud liiga palju pettumust, kirjutab TalTechi makroökonoomika professor Karsten Staehr.

On keeruline näha põhjust, miks Eesti lennundussektorit veel toetada. Kogemused on lihtsalt valmistanud liiga palju pettumust, kirjutab TalTechi makroökonoomika professor Karsten Staehr.

Balti turul kaubeldi enim tugevast kvartalist teatanud LHV aktsiatega

Kuna LHV teatas täna, et panga esimese kvartali tulude taga olid laenuportfelli ja intressitulude kasv, siis pakkus aktsia investoritele huvi ning vahetas omanikku 442 468 euro eest ning kallines +0,73%.

Kuna LHV teatas täna, et panga esimese kvartali tulude taga olid laenuportfelli ja intressitulude kasv, siis pakkus aktsia investoritele huvi ning vahetas omanikku 442 468 euro eest ning kallines +0,73%.

Reaalajas börsiinfo

Myraka ettevõtlusblogi: Ford Transit gloria mundi

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Gasellid

Kiiresti kasvavate firmade liikumist toetavad:

Metallitööstus sunnib end raskel ajal vastu võtma iga töö

Ekspordile suunatud Viljandimaa metallitööstusettevõte Metest tunnetab praegu kõige raskemat aega. See tähendab, et enam ei saa valida tehtavat tööd, vaid vastu tuleb võtta kõik pakutav.Kuigi praegu valitseb majanduslikult keeruline aeg, kavatseb Metest Steel siiski kindlalt laieneda.

Ekspordile suunatud Viljandimaa metallitööstusettevõte Metest tunnetab praegu kõige raskemat aega. See tähendab, et enam ei saa valida tehtavat tööd, vaid vastu tuleb võtta kõik pakutav.Kuigi praegu valitseb majanduslikult keeruline aeg, kavatseb Metest Steel siiski kindlalt laieneda.

Merko eksjuht avas lahkumise tagamaid “Astusin nagu jooksulindilt maha”

Aasta alguses Merko juhi kohalt taandunud Andres Trink tõdes, et pärast tosin aastat pingelist ehitusfirma juhtimist saab ta tegeleda kõige sellega, millest varem unistas. Juhitooli loovutamiseks andis talle peamise tõuke abikaasa karjäärimuudatus.

Aasta alguses Merko juhi kohalt taandunud Andres Trink tõdes, et pärast tosin aastat pingelist ehitusfirma juhtimist saab ta tegeleda kõige sellega, millest varem unistas. Juhitooli loovutamiseks andis talle peamise tõuke abikaasa karjäärimuudatus.

Kas rohepööre tähendab eurokommunismi? Või on see lihtsalt üks utoopia?

Küsimusele, kas rohepööre tähendab seda, et oleme sunnitud hakkama ehitama eurokommunismi, vastab Erik Moora, et kahetsusväärselt on keskkonnateemad, mis muidu vabades ühiskondades ei ole vaidlusobjekt, ära ideologiseeritud, nii et praegu näeme, kuidas poliitilised vastased vaidlevad mitte sisu üle, vaid selle üle, miks midagi teha ei saa. Samas on ilmne, et kuna inimtegevus ületab planeedi talumisvõime piire mitmekordselt, pole samamoodi jätkamine võimalik.

Küsimusele, kas rohepööre tähendab seda, et oleme sunnitud hakkama ehitama eurokommunismi, vastab Erik Moora, et kahetsusväärselt on keskkonnateemad, mis muidu vabades ühiskondades ei ole vaidlusobjekt, ära ideologiseeritud, nii et praegu näeme, kuidas poliitilised vastased vaidlevad mitte sisu üle, vaid selle üle, miks midagi teha ei saa. Samas on ilmne, et kuna inimtegevus ületab planeedi talumisvõime piire mitmekordselt, pole samamoodi jätkamine võimalik.

General Motorsi esimene kvartal ületas kõiki prognoose

Autotootja General Motors avalikustas täna tugevad esimese kvartali tulemused, mis ületasid analüütikute prognoose. Lisaks ootavad nad aasta lõpuks suurt kasvu elektriautoturul.

Autotootja General Motors avalikustas täna tugevad esimese kvartali tulemused, mis ületasid analüütikute prognoose. Lisaks ootavad nad aasta lõpuks suurt kasvu elektriautoturul.

Savisaare sõnul oli tema Tallinna tööots rohkem hobi

Tallinna linnainkubaatorilt 1500 eurot kuus tasku pistnud Erki Savisaare jaoks oli tegemist niisama lihtsa tuluga, mille jaoks vaeva ei pidanud nägema ja mis tema vallajuhi tööd ei seganud.

Tallinna linnainkubaatorilt 1500 eurot kuus tasku pistnud Erki Savisaare jaoks oli tegemist niisama lihtsa tuluga, mille jaoks vaeva ei pidanud nägema ja mis tema vallajuhi tööd ei seganud.

Sakslased ostsid Jüri Mõisa osaluse betoonifirmas

Saksa ehitusmaterjalide kontsern Schwenk ostis Jüri Mõisale kuulunud osaluse betoonitootjas Framm.

Saksa ehitusmaterjalide kontsern Schwenk ostis Jüri Mõisale kuulunud osaluse betoonitootjas Framm.