Jäta menüü vahele

Artikkel

- Börsiuudised

- Liina Laks

- 3. aprill 2017 kell 10:00

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine.Sajandi võrdlus: kinnisvara vs aktsiad

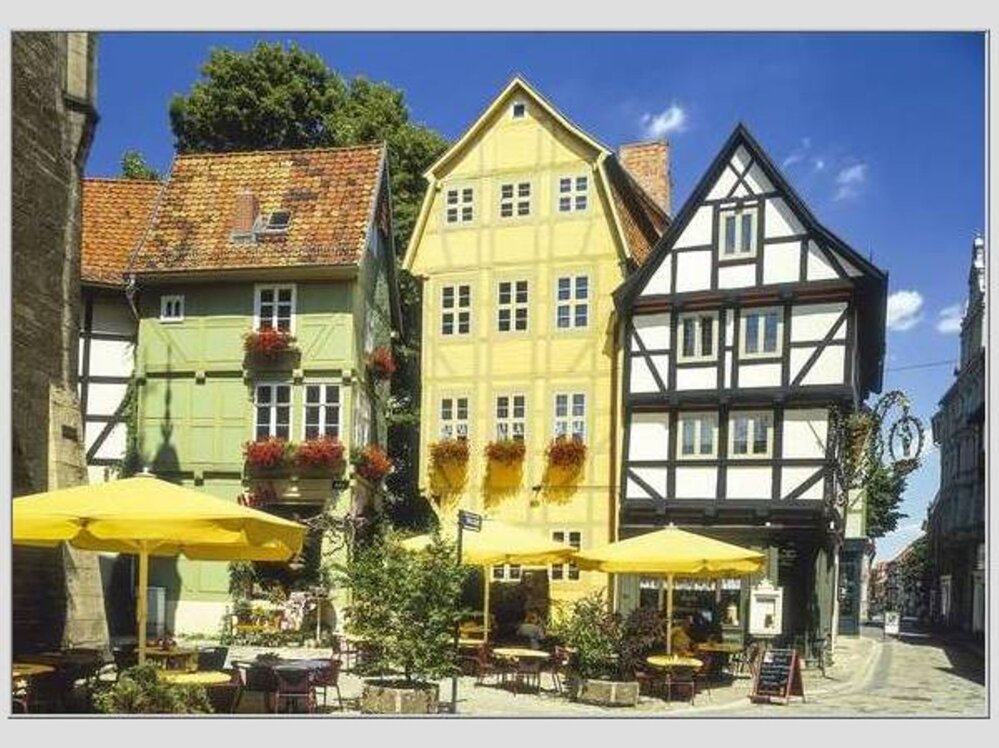

Kui kinnisvara 150 aasta keskmine aastane tootlus oli kuni 8,5, siis aktsiate puhul jäi see näit 7,5 protsendi juurde. Pildil Quedlinburgi vanad majad.Foto: Imago/ScanpixSaksa ajaloolane võrdles kinnisvara ja aktsiate tootlust 150 aasta jooksul 16 riigis ning jõudis üllatavatele järeldustele, vahendab Handelsblatt.

Bonni ülikooli majandusprofessor Moritz Schularick uuris aktsiate ning kinnisvara tootlust alates 1870ndatest aastatest tänapäevani ja jõudis järeldusele, et kinnisvara tegi aktsiatele pooleteise sajandiga ära. Nimelt tõusis kinnisvara hind keskmiselt aastas 8-8,5 protsenti, aktsiate väärtus aga 7-7,5 protsenti. Samas toob ta võrdluseks võlakirjad ja pangadeposiidi, kus olukord oli iseäranis nutune: esimeste puhul oli keskmine aastane tootlus 1,5 ja teise puhul kõigest 0,3 protsenti.Samas rõhutab professor, et sellest ei saa järeldada nagu oleks kinnisvara näol tegu automaatselt parema investeeringuga. Tema uurimus näitas, et alguses oli kinnisvara hind üsna konstantne ning alles 20. sajandi keskpaigas, kui transpordivahendid kiiresti arenesid, hakkasid hinnad kasvama. Seega on professori sõnul kinnisvara tootlus „üsna noor areng“. Kõige suurem kasv on selles vallas olnud Austraalias, samal ajal kui Saksamaal on see näitaja alates 2010. aastast sisuliselt paigal seisnud.Schularicki sõnul oleneb kinnisvarainvesteeringu tasuvus ikka kõige rohkem asukohast ning kvaliteedist – kui need on head, ei tasu ka kriisi ajal suurt hirmu tunda, sest üüritulu on üsna stabiilne. Samuti võib eeldada, et kriisi ajal ehitatakse vähem, see aga tõstab omakorda nõudlust, mis omakorda võimaldab teinekord kõrgemaid hindu küsida.Samas on aktsiatel kinnisvara ees mitmeid puudusi, näiteks tugevasti kõikuvad kursid, ja pealegi tuleb siis kogu aeg ettevõtete käekäiguga kursis olla. Samas on neil kinnisvara ees selgeid eeliseid: näiteks saab neid väikese raha eest soetada, erinevatesse aktsiatesse raha paigutamisega saab oma portfelli turu kõikumiste eest kaitsta, samuti on aktsiad reeglina likviidsemad – kui tekib vajadus raha järele, on neid reeglina kergem müüa kui kinnisvara. Ning lõpuks on aktsiate puhul hea see, et neid ei pea hooldama: kui kinnisvara nõuab ikka aeg-ajalt remonti, siis aktsia on tänapäeval lihtsalt „veebis“ ja süüa ta nii-öelda ei küsi.Schularicki sõnul tuleks kinnisvara ja aktsiate vahel valiku langetamisel võtta arvesse investori enda olukorda. Tootlus sõltub riigist, ajajärgust ja lõppeks ka sellest, kas investor soovib oma raha väga pikaks ajaks kinnisvara alla „kinni“ panna, et seda tootlust saada. Professor ütles, et tegelikult ei ole rahvusvahelises võrdluses näha, nagu jätkuks suure kinnisvaratootluse trend veel pikemat aega ning lisas, et tema jaoks oli lausa üllatav, et kinnisvaral oli nii suur tootlus.Minu Äripäeva kasutamiseks logi sisse või loo konto.

- Hetkel kuum

Leonardo Ortega: ilma vajaliku välistööjõuta ei tule ka oodatud majanduskasvu

Eesti IKT-sektorit ja tööstussektorit kimbutavad samad välistööjõu mured. Vajame muutusteks uusi tingimusi, kirjutab EASi Work in Estonia juht Leonardo Ortega.

Eesti IKT-sektorit ja tööstussektorit kimbutavad samad välistööjõu mured. Vajame muutusteks uusi tingimusi, kirjutab EASi Work in Estonia juht Leonardo Ortega.

Lühikeseks müüjatel oli rekordiline nädal

Lühikeseks müüjad teenisid suurt tehnoloogiaettevõtete aktsiate müügist rekordilise nädalase kasumi.

Lühikeseks müüjad teenisid suurt tehnoloogiaettevõtete aktsiate müügist rekordilise nädalase kasumi.

Reaalajas börsiinfo

Myraka ettevõtlusblogi: Ford Transit gloria mundi

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Gasellid

Kiiresti kasvavate firmade liikumist toetavad:

Metallitööstus sunnib end raskel ajal vastu võtma iga töö

Ekspordile suunatud Viljandimaa metallitööstusettevõte Metest tunnetab praegu kõige raskemat aega. See tähendab, et enam ei saa valida tehtavat tööd, vaid vastu tuleb võtta kõik pakutav.Kuigi praegu valitseb majanduslikult keeruline aeg, kavatseb Metest Steel siiski kindlalt laieneda.

Ekspordile suunatud Viljandimaa metallitööstusettevõte Metest tunnetab praegu kõige raskemat aega. See tähendab, et enam ei saa valida tehtavat tööd, vaid vastu tuleb võtta kõik pakutav.Kuigi praegu valitseb majanduslikult keeruline aeg, kavatseb Metest Steel siiski kindlalt laieneda.

Merko eksjuht avas lahkumise tagamaid “Astusin nagu jooksulindilt maha”

Aasta alguses Merko juhi kohalt taandunud Andres Trink tõdes, et pärast tosin aastat pingelist ehitusfirma juhtimist saab ta tegeleda kõige sellega, millest varem unistas. Juhitooli loovutamiseks andis talle peamise tõuke abikaasa karjäärimuudatus.

Aasta alguses Merko juhi kohalt taandunud Andres Trink tõdes, et pärast tosin aastat pingelist ehitusfirma juhtimist saab ta tegeleda kõige sellega, millest varem unistas. Juhitooli loovutamiseks andis talle peamise tõuke abikaasa karjäärimuudatus.

Kas rohepööre tähendab eurokommunismi? Või on see lihtsalt üks utoopia?

Küsimusele, kas rohepööre tähendab seda, et oleme sunnitud hakkama ehitama eurokommunismi, vastab Erik Moora, et kahetsusväärselt on keskkonnateemad, mis muidu vabades ühiskondades ei ole vaidlusobjekt, ära ideologiseeritud, nii et praegu näeme, kuidas poliitilised vastased vaidlevad mitte sisu üle, vaid selle üle, miks midagi teha ei saa. Samas on ilmne, et kuna inimtegevus ületab planeedi talumisvõime piire mitmekordselt, pole samamoodi jätkamine võimalik.

Küsimusele, kas rohepööre tähendab seda, et oleme sunnitud hakkama ehitama eurokommunismi, vastab Erik Moora, et kahetsusväärselt on keskkonnateemad, mis muidu vabades ühiskondades ei ole vaidlusobjekt, ära ideologiseeritud, nii et praegu näeme, kuidas poliitilised vastased vaidlevad mitte sisu üle, vaid selle üle, miks midagi teha ei saa. Samas on ilmne, et kuna inimtegevus ületab planeedi talumisvõime piire mitmekordselt, pole samamoodi jätkamine võimalik.

Elektrifirma kogemus särtsuautodega: kõikide kulude ennustamisega pole pihta läinud

Eesti Energia autoparki on kuulunud enam kui kümme aastat elektriautod ning ettevõte peab vaatamata muutunud kuludele särtsuautosid mõistlikeks.

Eesti Energia autoparki on kuulunud enam kui kümme aastat elektriautod ning ettevõte peab vaatamata muutunud kuludele särtsuautosid mõistlikeks.

Tartu ülikooli teadlased kaasasid pool miljonit vähiravi arendamiseks

Tartu ülikooli teadlaste asutatud vähiravi tehnoloogiafirma Vectiopep sai erainvestoritelt ning ülikoolilt 450 000 eurot.

Tartu ülikooli teadlaste asutatud vähiravi tehnoloogiafirma Vectiopep sai erainvestoritelt ning ülikoolilt 450 000 eurot.

Gaasitoru värvi alt kraabiti välja keelatud Vene osad. Leedu tülis vaadatakse ka Infortari firma poole

Leedus lahvatas suur skandaal, kui selgus, et Leedu-Poola gaasitoru pandi keelust hoolimata kokku Venemaalt pärit osadest. Ühe versiooni järgi jõudsid keelatud osad lõunanaabrite juurde Eesti ettevõtte kaudu.

Leedus lahvatas suur skandaal, kui selgus, et Leedu-Poola gaasitoru pandi keelust hoolimata kokku Venemaalt pärit osadest. Ühe versiooni järgi jõudsid keelatud osad lõunanaabrite juurde Eesti ettevõtte kaudu.