Jäta menüü vahele

Artikkel

- Börsiuudised

- Mait Kraun

- 10. märts 2018 kell 15:15

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine.Kaua majandus ja aktsiaturud veel tõusevad?

MajandustsükkelFoto: ShutterstockHiljutine volatiilsus ja riskide kasv on tekitanud investorites küsimuse – kaua majandus ja aktsiaturud veel tõusevad?

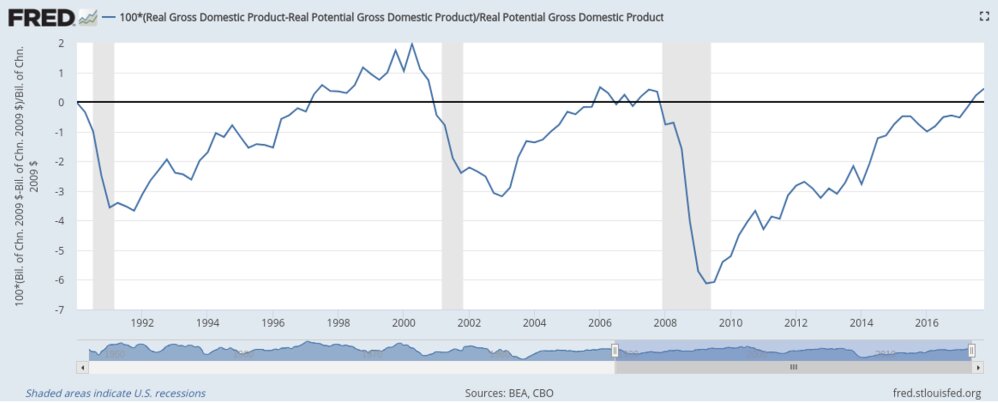

Viis nädalat pärast seda, kui aktsiaturud järsult langesid, räägitakse peamiselt lühiajalistest faktoritest. Kas viimati saavutatud põhjad püsivad? Kas turud kukuvad peagi sinna tasemele tagasi? Millal võiks USA 10aastaste võlakirjade tootlus tõusta 3 protsendini?Nende arutelude varjus peitub ka pikem perspektiiv. Kui kaua on majanduse ja pullituru tsükkel kestnud? Sellel nädalal sai aktsiate pulliturg üheksa-aastaseks – algus oli 2009. aasta märtsis. See on kestnud peaaegu sama kaua kui pärast finantskriisi alanud majandustsükkel, kirjutab CNBC.Aasta algusest alates on professionaalsed investorid ja ökonomistid rääkinud sellest, kuidas majandustsükkel on vanaks saanud ja siseneb viimastesse faasidesse. Lõpp ei tohiks nende sõnul aga väga lähedal olla.Aktsiatel on veel tõusuruumi?Aktsiainvestoritele tähendab see, et tõusuruumi veel on ja enne müügiotsuste tegemist tuleks viimasest eufooriast kasu lõigata. Ökonomistid püüavad aga välja selgitada, kas majandus on saavutanud täistööhõive. Milliseks kujuneb inflatsioon? Kuidas reageerib Föderaalreserv?Nendele küsimustele vastamine on olnud raske. Eriti arvestades seda, et USAs toimus maksureform, mis andis eeliseid nii tarbijatele kui ka ettevõtetele. Töötuse määr püsib 4 protsendi juures, aga kapital on odav ning seda on küllaga. Kuidas siis teada, kui palju võiks tsükkel veel kesta? Kui palju elu on veel majanduses ja turgudel?Kasvutsüklite mudelid näitavad, et tõusuruumi veel on. Investeerimisfirma Charles Schwabi peastrateeg Liz Ann Sonders ütles, et peamiste majandusnäitajate indeks (index of leading economic indicators) on jõudnud rekorditeni. Statistika on näidanud, et pärast eelmise tsükli tipu ületamist on tõusuruumi veel küllaga. Indeks ületas eelmise tsükli rekordi vaid 11 kuud tagasi.Leading Economic IndexFoto: FactSetNiinimetatud kogutoodangu tühimik (output gap) näitab SKP potentsiaalset taset, mis võidaks nõnda saavutada, et inflatsiooni ei teki. Ka siinkohal tasub märkida, et majandus püsib sellest tasemest veidi aega kõrgemal ja hakkab alles siis langema (must joon graafikul).Niinimetatud kogutoodangu potentsiaalFoto: Fred KoppelSamas tundub, et teatud osad majandusest on juba tipu saavutanud. Näiteks eelmisel nädalal ilmusid automüügi andmed, millest võib välja lugeda, et parimad päevad on möödas Eluasemesektor jätkab kasvu, aga kõrgemad intressimäärad teevad edasise tõusu keerukamaks.Majandustsükli lõpufaasNeed on tüüpilised faktorid, mis ilmnevad majandustsükli lõpufaasides. Mõni majanduse osa nõrgeneb, tekivad pudelikaelad ja tööturul läheb võim ettevõtjatelt töötajatele.Blogi "Calculated Risk" autor Bill McBride, kes nägi ette 2008. aasta finantskriisi, on viimastel aastatel olnud positiivselt meelestatud. Nüüd räägib ta aga, et peagi võivad saabuda tugevad vastuhoovused.„2017. aastal on rahapoliitikat muudetud väga vähe, maailmamajandus on olnud tugev ning USA jätkas kasvamist. See ei olnud üllatav,“ kirjutas ta reedel. „Aga 2018. aastal on lugu muutumas. Me näeme, et majanduses on pärituulte kõrvale ka vastutuuled tekkinud.“„Maksukärpeid on tehtud lohakalt ja nendest saavad peamiselt kasu kõrge sissetulekuga inimesed. Sellegi poolest peaks see majandusele veidi hoogu juurde andma. See võib tähendada, et Föderaalreserv tõstab intresse oodatust veidi kiiremini. Nüüd lubab Trump tariife ja räägib avatult kaubandussõjast. See suurendab riske majanduses. Ma arvan, et 2018. aastal on majandus endiselt heas seisus, aga lugu on muutumas,“ kirjutas ta.Tõusu veel jagubMajandussurutise prognooside mudelid näitavad aga „endiselt rohelist tuld,“ ütles QMA portfellihaldur Ed Campbell. Ta arvab, et majandus kasvab veel vähemalt 12-18 kuud ning aktsiatel peaks sellel ajaperioodil hästi minema.Väga harva juhtub seda, et aktsiaturud kukuvad majandustõusu ajal 20 protsenti ja püsivad madalal pikemat aega. Samas muudab pildi keerulisemaks see, kuidas aktsiaturud on reaalmajandusest tsükli ajal tegelikult kiiremini tõusnud. Aktsiad on muutunud kalliks.Kõrged hinnatasemed ja tööturu küllastumine tähendavad, et kasvu on järjest raskem välja pigistada. See tähendab tõenäoliselt volatiilsuse kasvu.„Kõrgema volatiilsuse või korrektsioonide päästikud võib olla seotud likviidsuse vähenemisega. Nendeks on Föderaalreservi rahapoliitika karmistamine, valitsuse stimuleeriv fiskaalpoliitika ja isegi kõrgemad naftahinnad. Volatiilsuse suurenemine ei tähenda, et tõus on läbi saanud. See annab meile märku, et tõus on lõpufaasides.“Bank of America Merrill Lynch jälgib 19 indikaatorit, mis peaksid ette ennustama karuturgu. Need on seotud raha- ja majanduspoliitika, börsifirmade kasumite ja tehniliste indikaatoritega. Eelnevate karuturgude alguses on peaaegu kõik need indikaatorid punases olnud. Praegu viitavad neist karuturule 13.- Hetkel kuum

Myraka ettevõtlusblogi: Ford Transit gloria mundi

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Netflix sai miljoneid kliente juurde, kuid aktsia langes ikka

Voogedastusplatvorm Netflix üllatas Wall Streeti esimeses kvartalis miljonite uute klientidega, kuid aktsia taandus järelturul sellegipoolest.

Voogedastusplatvorm Netflix üllatas Wall Streeti esimeses kvartalis miljonite uute klientidega, kuid aktsia taandus järelturul sellegipoolest.

Reaalajas börsiinfo

Myraka ettevõtlusblogi: Ford Transit gloria mundi

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Gasellid

Kiiresti kasvavate firmade liikumist toetavad:

Metallitööstus sunnib end raskel ajal vastu võtma iga töö

Ekspordile suunatud Viljandimaa metallitööstusettevõte Metest tunnetab praegu kõige raskemat aega. See tähendab, et enam ei saa valida tehtavat tööd, vaid vastu tuleb võtta kõik pakutav.Kuigi praegu valitseb majanduslikult keeruline aeg, kavatseb Metest Steel siiski kindlalt laieneda.

Ekspordile suunatud Viljandimaa metallitööstusettevõte Metest tunnetab praegu kõige raskemat aega. See tähendab, et enam ei saa valida tehtavat tööd, vaid vastu tuleb võtta kõik pakutav.Kuigi praegu valitseb majanduslikult keeruline aeg, kavatseb Metest Steel siiski kindlalt laieneda.

LHV tippjuht lahkub ametist

LHV Groupi nõukogu kutsub ametist tagasi juhatuse liikme, riskijuhi Martti Singi. Ühtlasi lahkub Singi samas ajaraamis ka LHV Panga juhatuse liikme ja riskijuhi kohalt.

LHV Groupi nõukogu kutsub ametist tagasi juhatuse liikme, riskijuhi Martti Singi. Ühtlasi lahkub Singi samas ajaraamis ka LHV Panga juhatuse liikme ja riskijuhi kohalt.

Kas rohepööre tähendab eurokommunismi? Või on see lihtsalt üks utoopia?

Küsimusele, kas rohepööre tähendab seda, et oleme sunnitud hakkama ehitama eurokommunismi, vastab Erik Moora, et kahetsusväärselt on keskkonnateemad, mis muidu vabades ühiskondades ei ole vaidlusobjekt, ära ideologiseeritud, nii et praegu näeme, kuidas poliitilised vastased vaidlevad mitte sisu üle, vaid selle üle, miks midagi teha ei saa. Samas on ilmne, et kuna inimtegevus ületab planeedi talumisvõime piire mitmekordselt, pole samamoodi jätkamine võimalik.

Küsimusele, kas rohepööre tähendab seda, et oleme sunnitud hakkama ehitama eurokommunismi, vastab Erik Moora, et kahetsusväärselt on keskkonnateemad, mis muidu vabades ühiskondades ei ole vaidlusobjekt, ära ideologiseeritud, nii et praegu näeme, kuidas poliitilised vastased vaidlevad mitte sisu üle, vaid selle üle, miks midagi teha ei saa. Samas on ilmne, et kuna inimtegevus ületab planeedi talumisvõime piire mitmekordselt, pole samamoodi jätkamine võimalik.

Elektrifirma kogemus särtsuautodega: kõikide kulude ennustamisega pole pihta läinud

Eesti Energia autoparki on kuulunud enam kui kümme aastat elektriautod ning ettevõte peab vaatamata muutunud kuludele särtsuautosid mõistlikeks.

Eesti Energia autoparki on kuulunud enam kui kümme aastat elektriautod ning ettevõte peab vaatamata muutunud kuludele särtsuautosid mõistlikeks.

Novira Capitalil sai Riias valmis ärikvartal

Eesti kinnisvaraarendaja Novira Capital ja Leedu investeerimisfondi Evernord Real Estate Fund III koostöös valmis Riia kesklinnas 70 miljonit eurot maksma läinud ärikvartal Novira Plaza.

Eesti kinnisvaraarendaja Novira Capital ja Leedu investeerimisfondi Evernord Real Estate Fund III koostöös valmis Riia kesklinnas 70 miljonit eurot maksma läinud ärikvartal Novira Plaza.

Eelarvenõukogu: riigivõlg kasvab kiirelt

Eelarvepuudujääk ulatub järgmistel aastatel koguni 5%ni SKPst ja riigivõlg jätkab kiiret kasvu. Selline eelarvepoliitika seaks ohtu Eesti majanduse stabiilse arengu ega vastaks eelarvereeglitele, selgub pressiteatest.

Eelarvepuudujääk ulatub järgmistel aastatel koguni 5%ni SKPst ja riigivõlg jätkab kiiret kasvu. Selline eelarvepoliitika seaks ohtu Eesti majanduse stabiilse arengu ega vastaks eelarvereeglitele, selgub pressiteatest.