Jäta menüü vahele

Artikkel

- Börsiuudised

- Anu Lill

- 28. jaanuar 2019 kell 15:42

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine.Aktsiaturul paistab kolme aasta tagune seis

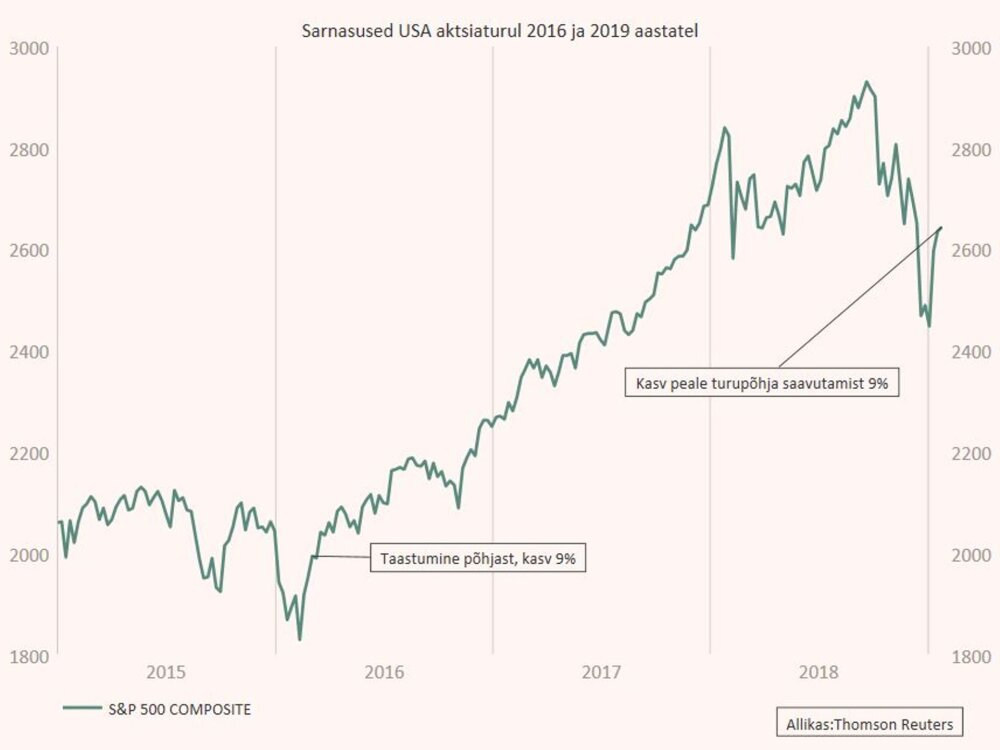

Föderaalreservi juht Jay Powell võrdleb maailmamajanduse praegust olukorda 2016. aastaga, kirjutas Financial Times.

Selleks on talle andnud alust turgude järsk taastumine jaanuaris, mis järgnes USA Föderaalreservi, Trumpi administratsiooni ja Hiina ametivõimude poliitilistele sammudele.Maailma majanduse olukorra vahel praegu ja 2016. aasta alguses on kindlasti sarnasusi. Toona varisesid turud USA ja Hiina majanduse halvenemise ja deflatsiooniriskide süvenemise tõttu ning kuigi Föderaalreserv ja Hiina ametivõimud püüdsid kukkumist ära hoida, ei piisanud nendest abinõudest või tulid need liiga hilja.Mis toimub praegu? USA majandus ei ole veel 2016. aasta näitajate juures, kuid kuid Hiina majandus on, kusjuures mõlema olukord muutub pigem halvemaks, mitte paremaks. Eelmisel nädalal Davosis alandas IMF maailma majanduskasvu prognoosi. Majanduskasvu üldine pilt tundub sarnane kolme aasta tagusega. Paljud vaatlejad usuvad, et risk majanduslanguseks üle maailma on on suur, sest kogunõudlus väheneb ja stagnatsioon luurab.Kas halvim stsenaarium täitub, sõltub suuresti kolmest tegurist.USA makromajanduspoliitika. Rahapoliitikaga on pilt segane, aga hea uudis on see, et USA intressimäärad on peaaegu tasakaalu saavutanud. See lubab tõsise majanduslanguse ajal neid vähendada veel ligi 250 baaspunkti. Samas on tööturg palju probleemsem kui 2016. aastal ja palgatõus on suurem.Hiina makromajanduspoliitika. Alates 2008. aastast on Hiina poliitilised abinõud mitu korda hoidnud ära majanduslanguse. Seekord on maksu- ja rahandusasutused tegutsenud majanduslanguse peatamiseks vähem otsustavalt, kuna nad eelistavad võlga vähendada ja püüavad parandada majandusnäitajate kvaliteeti, mitte lihtsalt majandust kasvatada.Kaubanduspoliitika. Seda riski 2016. aastal ei olnud. Tõenäoliselt kaubandussõda ei eskaleeru, aga kahjuks võib Trumpi administratsioonil igal ajal tekkida järgmisi hävitavaid mõtteid.Makromajanduspoliitikaga on praegu raskem majanduslanguse vastu võidelda, kui oli 2016. aastal. Suurest pullituru jätkumist peetakse vähetõenäoliseks ka seetõttu, et aktsiad on nii palju kallimad, isegi ülehinnatud, kui 2016. aasta alguses. Nüüd on reaalne omakapitali tootlus langenud vaid umbes 3 protsendini, mis peegeldab S&P 500 palju kõrgemat hinna ja tulu suhet (P/E) ning samuti võlakirjade tootluse kasvu. Kallil aktsiaturul on vähem võimalusi kasvada, kui oli 3 aastat tagasi.Minu Äripäeva kasutamiseks logi sisse või loo konto.

- Hetkel kuum

Myraka ettevõtlusblogi: Ford Transit gloria mundi

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Netflix sai miljoneid kliente juurde, kuid aktsia langes ikka

Voogedastusplatvorm Netflix üllatas Wall Streeti esimeses kvartalis miljonite uute klientidega, kuid aktsia taandus järelturul sellegipoolest.

Voogedastusplatvorm Netflix üllatas Wall Streeti esimeses kvartalis miljonite uute klientidega, kuid aktsia taandus järelturul sellegipoolest.

Reaalajas börsiinfo

Myraka ettevõtlusblogi: Ford Transit gloria mundi

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Gasellid

Kiiresti kasvavate firmade liikumist toetavad:

Metallitööstus sunnib end raskel ajal vastu võtma iga töö

Ekspordile suunatud Viljandimaa metallitööstusettevõte Metest tunnetab praegu kõige raskemat aega. See tähendab, et enam ei saa valida tehtavat tööd, vaid vastu tuleb võtta kõik pakutav.Kuigi praegu valitseb majanduslikult keeruline aeg, kavatseb Metest Steel siiski kindlalt laieneda.

Ekspordile suunatud Viljandimaa metallitööstusettevõte Metest tunnetab praegu kõige raskemat aega. See tähendab, et enam ei saa valida tehtavat tööd, vaid vastu tuleb võtta kõik pakutav.Kuigi praegu valitseb majanduslikult keeruline aeg, kavatseb Metest Steel siiski kindlalt laieneda.

Amazoni rüpes edu nautiv Eesti ettevõtja: Jeff Bezose juhtimisprintsiibid sobivad meile hästi

Mari Jolleri esimene firma läks põhja, teise müüs ta maha ning kolmas müüdi ligi kaks aastat tagasi hiiglaslikule Amazonile. Selle kaisus on ettevõte Jolleri teatel uue tuule tiibadesse saanud.

Mari Jolleri esimene firma läks põhja, teise müüs ta maha ning kolmas müüdi ligi kaks aastat tagasi hiiglaslikule Amazonile. Selle kaisus on ettevõte Jolleri teatel uue tuule tiibadesse saanud.

Kas rohepööre tähendab eurokommunismi? Või on see lihtsalt üks utoopia?

Küsimusele, kas rohepööre tähendab seda, et oleme sunnitud hakkama ehitama eurokommunismi, vastab Erik Moora, et kahetsusväärselt on keskkonnateemad, mis muidu vabades ühiskondades ei ole vaidlusobjekt, ära ideologiseeritud, nii et praegu näeme, kuidas poliitilised vastased vaidlevad mitte sisu üle, vaid selle üle, miks midagi teha ei saa. Samas on ilmne, et kuna inimtegevus ületab planeedi talumisvõime piire mitmekordselt, pole samamoodi jätkamine võimalik.

Küsimusele, kas rohepööre tähendab seda, et oleme sunnitud hakkama ehitama eurokommunismi, vastab Erik Moora, et kahetsusväärselt on keskkonnateemad, mis muidu vabades ühiskondades ei ole vaidlusobjekt, ära ideologiseeritud, nii et praegu näeme, kuidas poliitilised vastased vaidlevad mitte sisu üle, vaid selle üle, miks midagi teha ei saa. Samas on ilmne, et kuna inimtegevus ületab planeedi talumisvõime piire mitmekordselt, pole samamoodi jätkamine võimalik.

Elektrifirma kogemus särtsuautodega: kõikide kulude ennustamisega pole pihta läinud

Eesti Energia autoparki on kuulunud enam kui kümme aastat elektriautod ning ettevõte peab vaatamata muutunud kuludele särtsuautosid mõistlikeks.

Eesti Energia autoparki on kuulunud enam kui kümme aastat elektriautod ning ettevõte peab vaatamata muutunud kuludele särtsuautosid mõistlikeks.

Eesti sai Euroopa rahakotist 122 miljonit eurot

Euroopa Komisjon tegi reedel taaste- ja vastupidavusrahastust (RRF) Eestile järjekorras teise väljamakse mahus 122,3 miljonit eurot, kuna Eesti on täitnud kõik taastekava kolmanda osamakse eeltingimuseks seatud eesmärgid.

Euroopa Komisjon tegi reedel taaste- ja vastupidavusrahastust (RRF) Eestile järjekorras teise väljamakse mahus 122,3 miljonit eurot, kuna Eesti on täitnud kõik taastekava kolmanda osamakse eeltingimuseks seatud eesmärgid.

Usaldamatus valitsuse majanduspoliitika suhtes on järsult kasvanud

Üheks suuremaks ettevõtteid mõjutavaks probleemiks on tõusnud vähene usaldus valitsuse majanduspoliitika suhtes, selgus täna esitletud majanduse konjunktuuri kvartaalsest ülevaatest.

Üheks suuremaks ettevõtteid mõjutavaks probleemiks on tõusnud vähene usaldus valitsuse majanduspoliitika suhtes, selgus täna esitletud majanduse konjunktuuri kvartaalsest ülevaatest.