Jäta menüü vahele

Artikkel

- Investor Toomas

- investor Toomas

- 12. veebruar 2019 kell 4:00

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine.Järgmine ühisrahastus, kuhu mina oma jalga ei tõsta

Kui üldse soovida mingit Balti ühisrahastusportaali Mintosega võrrelda, siis kõige lähemale võiks jõuda Twino. Kui Mintos jõudis äsja 1,5 miljardi euro rahastatud laenumahu juurde, siis Twinol on see number ligi 3 korda väiksem, nii 500 miljoni euro juures.

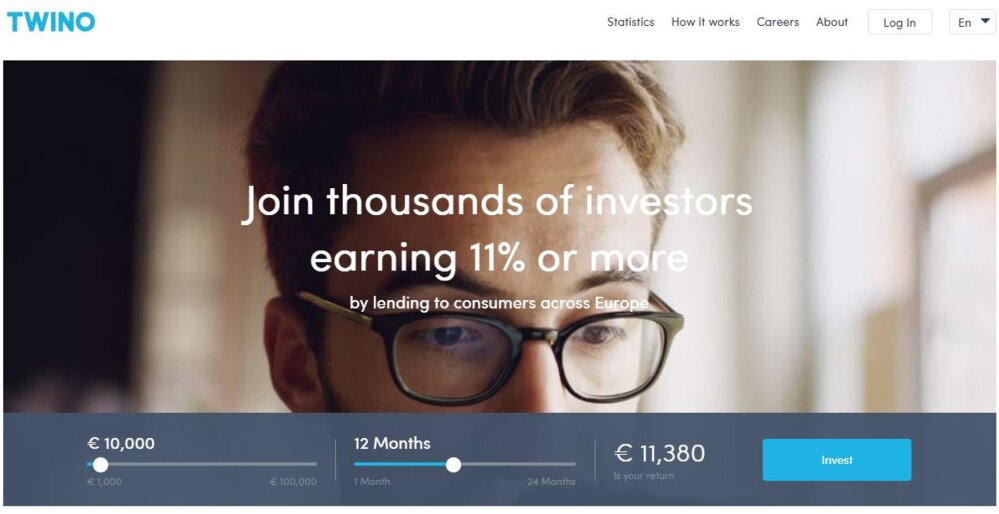

Twino lubab 11% tootlust aastas.Foto: TwinoKui tütrest saab.. ema?Twino juured saavad alguse 2009. aastal Lätist, kui Finabay nime kandev ettevõte hakkas kohalikele kiirlaenu andma. Mõned aastad hiljem avati butiik Poolas, seejärel Venemaal, Gruusias, Taanis ja Hispaanias. Kergelt flirditi eksootilisemate riikidega, näiteks Rumeenia ja Mehhikoga, kuid eks ta üks kulukas reis soojale maale oli – tulu ei tulnud, kulusid aga küll. Ühisrahastuse investoritele on Twino olnud avatud alates 2015. aastast ning selle aja jooksul oleme saanud näha tõepoolest schwarzeneggerlikku seiklust. Siinkohal ei pandud meest sünnitama, vaid tütrest sai ema. Ärge muretsege, mina jäin samamoodi imestusest asja üle mõtlema nagu sinagi!Ega see Twino ema-tütarde saaga just ülemäära lihtne pole. Algselt tuumikettevõtteks olnud Finabay SIA pagendati grupi lihtkoosseisu ning asemele astus seni ühisrahastusplatvormi tegevust kureerinud Twino SIA. Igas riigis on laenude väljastamiseks oma ettevõte, mis allub nüüdsele uuele emale. Miinusena tuleb nentida, et ega see peresuhete klaarimine liiga operatiivne pole olnud. 2017. aasta aruanne avaldati pelgalt mõni päev enne 2018. aasta jõuluaega ja sealt võib välja lugeda tõsiseid ohu märke. Õnneks anti Twino kui emaettevõtte 2018. aasta esimese 9 kuu raport välja samal ajal. Lootust progressiks just kui on, kuid seal on alati mingisugune aga!Kiire laienemine tõi suurt kahjumitVaadake, ega ma päris täpselt pole aru saanudki, mida peaks tähendama taktika “liigu kiiresti ja lõhu palju”. Mingisugune idufirmade mood pidavat olema. Twino ka liikus kiiresti erinevatesse riikidesse laenu andma, kuid selle tulemusi võime nüüd aastaaruandest kokku lugeda. Portfelli on tugevalt konsolideeritud, selle tulemusel on näiteks Mehhiko ja Tšehhi laenuüksus kinni pandud ja portfellidki maha müüdud. Tulemus: 2016. aastal saadi laenuportfelli müügist 23 miljonit eurot ja 2017. aastal ligi 33 miljonit eurot kahjumit.2017. aasta polnud kokkuvõttes roosiline: grupi kahjum oli üle 10 miljoni euro ja isegi kui võtame kõrvale emafirma 2018. aasta 9 kuuga teenitud 3 miljoni eurose kasumiga tulemuse, siis audiitorite raport ütleb selgelt: ettevõttel on kohustusi rohkem kui varasid.Teate, ma kohe vaatasin aknast oma viis minutit välja, püüdes mõelda, kes need Twino investorid on. Ühelt poolt näen, kuidas Twinole omistatakse pidevalt mitmesuguseid tiitleid ja auhindu, kuid teiselt poolt paneb imestama agressiivsus, mis lubab ühisrahastuse investorite rahaga nii kõrget riski võtta. Minu lihtne uurimus annab veendumuse, et investor ei ole ratsionaalne, eriti kui samaväärset tootlust pakutakse mujal palju madalama riski juures. Kas investeeriksin seniste teadmiste põhjal Twino laenudesse? Tänan, ei!Twino Grupi 2017. aasta portfelli laenud laekuvad 25,4 miljoni euro ulatuses graafiku järgi, 17,8 miljonit on ajatatud ning 14,5 miljoni puhul on tehtud laenuprovisjone.Twino

loodi Lätis, 2009. aastal

töötajaid üle 400 inimest, 15 rahvusest

väljastab keskmiselt 1 miljonit eurot laene päevas, keskmiselt 10% intressiga aastas

läti, inglise ja saksa keeles

Twino laienemise ajalugu:

2009 alustas tegevust Lätis

2011 Poola

2013 Venemaa

2014 Gruusia

2015 Taani

2016 Hispaania ja Kasahstan

Minu Äripäeva kasutamiseks logi sisse või loo konto.

- Hetkel kuum

Karmo Tüür: kuriusklikkus saadab ökosurma

Rohepööre on viinud ususõjani, mille ohvriks võivad langeda ettevõtted või koguni majandusharud, kirjutab poliitikavaatleja ja väikeettevõtja Karmo Tüür Äripäeva essees.

Rohepööre on viinud ususõjani, mille ohvriks võivad langeda ettevõtted või koguni majandusharud, kirjutab poliitikavaatleja ja väikeettevõtja Karmo Tüür Äripäeva essees.

Investeerimine ja surm: pärandamise maksunüanssidest välismaa kinnisvara konksudeni Kahjumliku investeeringu pealt tuleb maksta tulumaksu

“Isegi hea tervisega investorile ei tee paha, kui nende asjade peale mõelda,” arvab kõhedaks tegevate surma ja pärandamise teemade kohta maksuekspert Ranno Tingas.

“Isegi hea tervisega investorile ei tee paha, kui nende asjade peale mõelda,” arvab kõhedaks tegevate surma ja pärandamise teemade kohta maksuekspert Ranno Tingas.

Reaalajas börsiinfo

Myraka ettevõtlusblogi: Ford Transit gloria mundi

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Gasellid

Kiiresti kasvavate firmade liikumist toetavad:

Metallitööstus sunnib end raskel ajal vastu võtma iga töö

Ekspordile suunatud Viljandimaa metallitööstusettevõte Metest tunnetab praegu kõige raskemat aega. See tähendab, et enam ei saa valida tehtavat tööd, vaid vastu tuleb võtta kõik pakutav.Kuigi praegu valitseb majanduslikult keeruline aeg, kavatseb Metest Steel siiski kindlalt laieneda.

Ekspordile suunatud Viljandimaa metallitööstusettevõte Metest tunnetab praegu kõige raskemat aega. See tähendab, et enam ei saa valida tehtavat tööd, vaid vastu tuleb võtta kõik pakutav.Kuigi praegu valitseb majanduslikult keeruline aeg, kavatseb Metest Steel siiski kindlalt laieneda.

Eesti üks paremaid juhte: uhke tunnistada, et olen palju vigu teinud “Juhi juttude” värskes saates Annika Arras

"Olen elus nii palju vigu teinud, seda on uhke tunnistada," ütleb saates selle aasta parima juhi konkursi üks finaliste, Miltton New Nordicsi juht Annika Arras. "Mingites asjades läbipõrumine on hädavajalik."

"Olen elus nii palju vigu teinud, seda on uhke tunnistada," ütleb saates selle aasta parima juhi konkursi üks finaliste, Miltton New Nordicsi juht Annika Arras. "Mingites asjades läbipõrumine on hädavajalik."

Karmo Tüür: kuriusklikkus saadab ökosurma

Rohepööre on viinud ususõjani, mille ohvriks võivad langeda ettevõtted või koguni majandusharud, kirjutab poliitikavaatleja ja väikeettevõtja Karmo Tüür Äripäeva essees.

Rohepööre on viinud ususõjani, mille ohvriks võivad langeda ettevõtted või koguni majandusharud, kirjutab poliitikavaatleja ja väikeettevõtja Karmo Tüür Äripäeva essees.

Tesla plaan keskenduda odavamatele sõidukitele kergitas aktsia hinda

Tesla avaldas eile plaani, mille kohaselt hakatakse tootma soodsamaid sõidukeid juba selle aasta lõpus. Tootmine hakkaks toimuma olemasolevates tehastes, mis lööb plaani segamini seoses Mehhikosse ja Indiasse kavandatavate uute tehastega. Pärast seda teadet on Tesla aktsia hind hakanud taas tõusma.

Tesla avaldas eile plaani, mille kohaselt hakatakse tootma soodsamaid sõidukeid juba selle aasta lõpus. Tootmine hakkaks toimuma olemasolevates tehastes, mis lööb plaani segamini seoses Mehhikosse ja Indiasse kavandatavate uute tehastega. Pärast seda teadet on Tesla aktsia hind hakanud taas tõusma.

Robotit arendav Eesti idufirma kaasas 1,5 miljonit eurot

Eesti idufirma 10Lines kindlustas 1,5 miljoni euro suuruse investeeringu, et laiendada tegevust Ameerika Ühendriikides.

Eesti idufirma 10Lines kindlustas 1,5 miljoni euro suuruse investeeringu, et laiendada tegevust Ameerika Ühendriikides.

Savisaare sõnul oli tema Tallinna tööots rohkem hobi

Tallinna linnainkubaatorilt 1500 eurot kuus tasku pistnud Erki Savisaare jaoks oli tegemist niisama lihtsa tuluga, mille jaoks vaeva ei pidanud nägema ja mis tema vallajuhi tööd ei seganud.

Tallinna linnainkubaatorilt 1500 eurot kuus tasku pistnud Erki Savisaare jaoks oli tegemist niisama lihtsa tuluga, mille jaoks vaeva ei pidanud nägema ja mis tema vallajuhi tööd ei seganud.