Jäta menüü vahele

Artikkel

- Uudised

- Urmo Andressoo

- 31. juuli 2017 kell 4:00

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine.Maksureha riisub lõviosa tootja kasumist

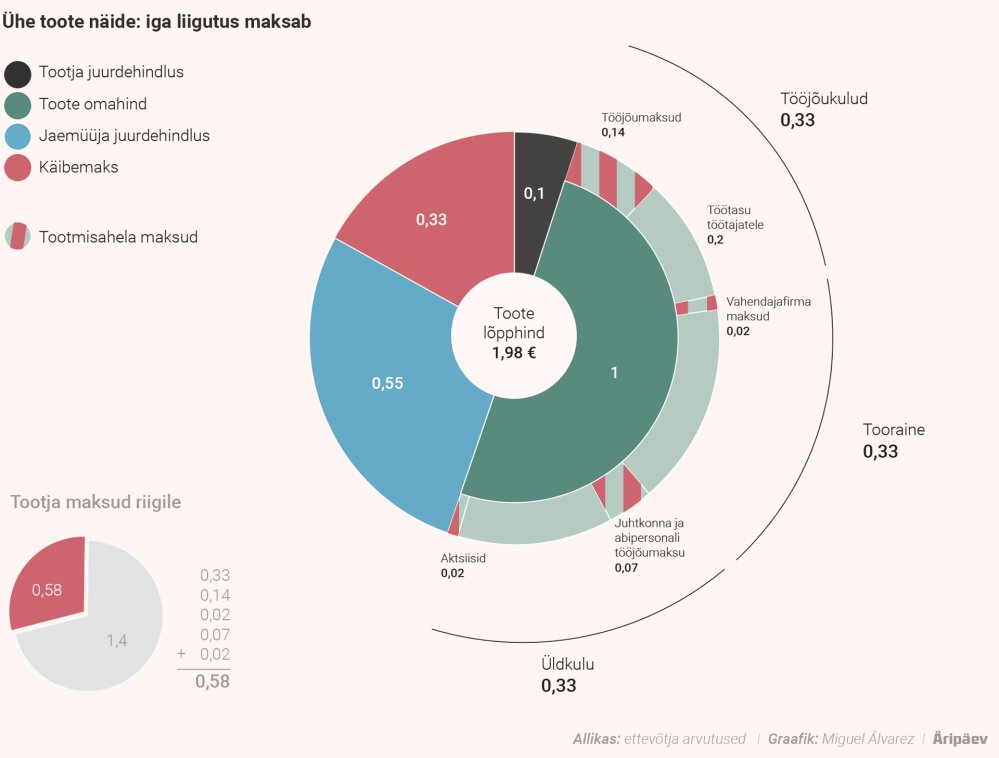

Pisut alla kaheeurose jaemüügihinnaga toote pealt 10 senti kasumit teenivale ettevõtjale tekitab meelehärmi olukord, kus riik teenib selle toote pealt mitu korda rohkem.

Üle 70 eurosendi laekub maksudena 1,98eurose lõpphinnaga tootelt riigikassasse hetkeks, kui see on leidnud koha inimese ostukärus ning mööda poeparklat auto poole veereb. Tootmisketi ahel ahela haaval läbi vaadanud ettevõtja sõnul paneb nii suur kogusumma kulmu kergitama. Ettevõtja nimi, ettevõte ja müüdavad tooted on Äripäevale teada, kuid kaubanduspartneri soovile viidates palus ta jääda anonüümseks.“Sugugi ei tahaks viriseda. Tahan panna inimesed, alustades valitsusest, mõtlema selle üle, kuidas maksud kujundavad meie ettevõtluskliimat,” möönis ettevõtja.Kuidas ühest eurost saab kaksToote omahind on üks euro ning see jaguneb ettevõtja sõnul firmas laias laastus võrdselt kolmeks: 33 senti kulub toote valmistanud töölistele, 33 senti materjalile ning 33 senti moodustavad üldkulud, nagu juhtkonna ja teeninduspersonali töötasu, elekter, aktsiisid jne.Töölised saavad ühe toote valmistamise eest palgana kätte pisut alla 20 sendi. Pea 14 senti jõuab tööjõumaksudena riigikassasse.Teiseks, materjali või toorainet ostab tootja sisse. “Ka sellest saab riik vahendajafirma aktsiisidelt ja tööjõumaksudelt oma osa,” kommenteeris ettevõtja, kelle hinnangul teenib riik tooraine sisseostult ühe toote lõikes ligi kaks senti.Kolmandaks üldkulud, mis ettevõtja sõnul jagunevad tema firmas suuresti kaheks. Pooled lähevad tootmisega otseselt mitteseonduvatele asjadele, nagu juhtkonna ja teenindava personali töötasu. Ehk ühe toote lõikes, 16 sendist, mis personalile ühelt tootelt töötasudeks makstakse, läheb seitse tööjõumaksudena riigile.Üldkulude teise poole ehk omahinna nii-öelda viimased 16 senti moodustavad tootmisega seonduvad kommunaalkulud – vesi, elekter, küte, transport. Viimaselt kolmelt tuleb omakorda taas riigile makse maksta. Tootja hindab, et ühe toote puhul umbes kahe sendi jagu.Üle 10% marginaal ei lähe läbiNõnda kujuneb toote eurone omahind, millele tootja lisab kasumi teenimiseks juurdehindlusena 10 senti. Rohkem lisada ei saa, sest toode on niigi kallis. “Turuhind tuleb ette. Eestlane on Poola ja Hiina odavtoodetega harjunud,” tõdes ta.1,10eurose hinnaga läheb toode kaupmehe kätte, kes lisab sellele juurdehindlusena 50%, kujundades toote hinnaks 1,65 eurot. Nagu öeldud, maksab klient toote eest lõpuks kokku 1,98 eurot, sest ostmisel võtab riik veel toote hinnast viiendiku käibemaksu, mis antud juhul teeb 33 eurosenti.See ongi mind ärevusse ajanud. Pole mingit kindlustunnet. Ainult rabistatakse, et võtame siit ja võtame sealt. Lõpuks pole enam kuskilt võttagi.

anonüümne ettevõtja“Kui hakata iga kuluartikli kallal nokitsema, tulevad maksuameti pikad näpud kohe välja,” tõdes ettevõtja. “Eks makse peab koguma, muidu ei seisaks riik püsti. Küsimus on aga, et kas selline maksutase on mõistlik,” lisas ta.Kergekäeline maksude loomine“Eks ma teadsin ju ennegi, kuidas asi käib, aga niiviisi puust ja punaseks polnud maksuteemat enese jaoks mõelnud ja arvata on, et enamik inimesi ei kujuta maksude kogunemist kuigivõrd ette,” selgitas ettevõtja. “Tundub, et isegi valitsuse liikmetel ei ole teemast ülevaadet, muidu kergekäeliselt uusi makse ei fabritseeritaks,” lisas ta ja möönis, et üleliigne maksustamine teeb tootjate elu hulga keerulisemaks, kui mitte võimatuks.Just valitsuse hiljutine maksupoliitika ongi põhjus, millest tekkis mõte hakata makse kokku lugema, tõdes ettevõtja. “See ongi mind ärevusse ajanud. Pole mingit kindlustunnet. Ainult rabistatakse, et võtame siit ja võtame sealt. Lõpuks pole enam kuskilt võttagi,” tõdes ta.Ministeerium: oleme konkurentsisRahandusministeeriumi fiskaalpoliitika osakonnajuhataja Sven Kirsipuu möönis, et ettevõtja seisukohast võiksid maksud olla loomulikult võimalikult madalad, kuid maksukoormuse adekvaatsuse hindamiseks tuleks neid ikkagi konteksti panna ehk vaadelda, milliseid avalikke teenuseid ja hüvesid Eesti riik maksude eest pakub, ning võrrelda maksukoormuse taset teiste, eriti lähiregiooni riikidega.Äripäev kirjutas hiljuti, et valitsuse prognoosi järgi kujuneb 2017. aastal maksukoormuseks 34,8% ja 2018. aastal 35,8%. Sellele rekordkõrgele tasemele jääb maksukoormus valitsuse seatud eesmärgi järgi vähemalt kuni 2021. aastani.“Võrdluses oleme kindlasti konkurentsivõimelised. Eestis ei maksustata ettevõtete reinvesteeritud kasumit, tulevast aastast langeb regulaarselt jaotatud kasumi maksumäär 14 protsendile. Maksukiil ehk tööjõumaksu maksukoormus on naaberriikidega võrreldes madalam ja kõrgema palgataseme juures ka üks väiksemaid Euroopa Liidus,” sõnas Kirsipuu.Ta lisas, et palgakulude kasvu aitab vähendada järgmisel aastal jõustuv kõrgem tulumaksuvaba miinimum. “Unustada ei maksa sedagi, et arvutustes esile toodud käibemaksu ja aktsiisid maksab kinni lõpptarbija. Viimaste aastate suund nihutada maksukoormust majanduskasvu vähem pärssivate maksude ehk eelkõige kaudsete maksude suunas jätkub,” viitas Kirsipuu, et nõnda panustab riik konkurentsivõimelisema ettevõtluskeskkonna loomisse.Eesti Maksumaksjate Liidu juhi Lasse Lehise sõnul pole teema kohta suurt midagi kommenteerida. “Maksude osa toote hinnast sõltub sellest, kui palju kasutatakse Eesti tööjõudu. Nii lihtsalt on,” tõdes ta.Minu Äripäeva kasutamiseks logi sisse või loo konto.

- Hetkel kuum

Raivo Vare Ukraina sõja majandusblogi: USA abipakett – kaua tehtud, aga kas ka kaunikene?

Pikalt viibinud USA abipakett Ukrainale koos teiste riikide osutatava abiga peaks ukrainlastel aitama aasta lõpuni sõjaliselt vastu pidada, kuid järgmise aastaga on seis segane, kirjutab vaatleja Raivo Vare oma sõjablogi 35. sissekandes.

Pikalt viibinud USA abipakett Ukrainale koos teiste riikide osutatava abiga peaks ukrainlastel aitama aasta lõpuni sõjaliselt vastu pidada, kuid järgmise aastaga on seis segane, kirjutab vaatleja Raivo Vare oma sõjablogi 35. sissekandes.

Hoolimata Boeingu äparduste jadast jäävad investorid lennukitootjale truuks

Ehkki Boeing on üle elanud mitmeid õnnetusi ning süüdistusi, jätkub lennukitootjal Wall Streetil üllatavaid palju toetajaid, kirjutab Bloomberg.

Ehkki Boeing on üle elanud mitmeid õnnetusi ning süüdistusi, jätkub lennukitootjal Wall Streetil üllatavaid palju toetajaid, kirjutab Bloomberg.

Reaalajas börsiinfo

Myraka ettevõtlusblogi: Ford Transit gloria mundi

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Gasellid

Kiiresti kasvavate firmade liikumist toetavad:

Metallitööstus sunnib end raskel ajal vastu võtma iga töö

Ekspordile suunatud Viljandimaa metallitööstusettevõte Metest tunnetab praegu kõige raskemat aega. See tähendab, et enam ei saa valida tehtavat tööd, vaid vastu tuleb võtta kõik pakutav.Kuigi praegu valitseb majanduslikult keeruline aeg, kavatseb Metest Steel siiski kindlalt laieneda.

Ekspordile suunatud Viljandimaa metallitööstusettevõte Metest tunnetab praegu kõige raskemat aega. See tähendab, et enam ei saa valida tehtavat tööd, vaid vastu tuleb võtta kõik pakutav.Kuigi praegu valitseb majanduslikult keeruline aeg, kavatseb Metest Steel siiski kindlalt laieneda.

Tööle marsivad kartmatud noored: lööks jalaga ukse lahti, 3000 eurot või mitte midagi Vana tööstus peletab, kaitsetööstus meelitab

„Sõprade ees oleks see veits flex ka, et saan neli kilo,“ ütleb inseneritudeng Kristjan Taimla. Palgast rääkimine ei ole noorte jaoks tabu, Z-põlvkond arutab seda teemat lõdvalt.

„Sõprade ees oleks see veits flex ka, et saan neli kilo,“ ütleb inseneritudeng Kristjan Taimla. Palgast rääkimine ei ole noorte jaoks tabu, Z-põlvkond arutab seda teemat lõdvalt.

Kas rohepööre tähendab eurokommunismi? Või on see lihtsalt üks utoopia?

Küsimusele, kas rohepööre tähendab seda, et oleme sunnitud hakkama ehitama eurokommunismi, vastab Erik Moora, et kahetsusväärselt on keskkonnateemad, mis muidu vabades ühiskondades ei ole vaidlusobjekt, ära ideologiseeritud, nii et praegu näeme, kuidas poliitilised vastased vaidlevad mitte sisu üle, vaid selle üle, miks midagi teha ei saa. Samas on ilmne, et kuna inimtegevus ületab planeedi talumisvõime piire mitmekordselt, pole samamoodi jätkamine võimalik.

Küsimusele, kas rohepööre tähendab seda, et oleme sunnitud hakkama ehitama eurokommunismi, vastab Erik Moora, et kahetsusväärselt on keskkonnateemad, mis muidu vabades ühiskondades ei ole vaidlusobjekt, ära ideologiseeritud, nii et praegu näeme, kuidas poliitilised vastased vaidlevad mitte sisu üle, vaid selle üle, miks midagi teha ei saa. Samas on ilmne, et kuna inimtegevus ületab planeedi talumisvõime piire mitmekordselt, pole samamoodi jätkamine võimalik.

General Motorsi esimene kvartal ületas kõiki prognoose

Autotootja General Motors avalikustas täna tugevad esimese kvartali tulemused, mis ületasid analüütikute prognoose. Lisaks ootavad nad aasta lõpuks suurt kasvu elektriautoturul.

Autotootja General Motors avalikustas täna tugevad esimese kvartali tulemused, mis ületasid analüütikute prognoose. Lisaks ootavad nad aasta lõpuks suurt kasvu elektriautoturul.

Leedu firma plaanib Eestisse investeerida 18 miljonit

Leedu logistikakinnisvara ettevõte Sirin Development hakkab sel aastal ehitama Eestisse 8 miljonit eurot maksvat laohoonet, kokku plaanib firma investeerida Eestisse 18 miljonit eurot.

Leedu logistikakinnisvara ettevõte Sirin Development hakkab sel aastal ehitama Eestisse 8 miljonit eurot maksvat laohoonet, kokku plaanib firma investeerida Eestisse 18 miljonit eurot.

Tartu ülikooli teadlased kaasasid pool miljonit vähiravi arendamiseks

Tartu ülikooli teadlaste asutatud vähiravi tehnoloogiafirma Vectiopep sai erainvestoritelt ning ülikoolilt 450 000 eurot.

Tartu ülikooli teadlaste asutatud vähiravi tehnoloogiafirma Vectiopep sai erainvestoritelt ning ülikoolilt 450 000 eurot.