Jäta menüü vahele

Artikkel

- Erilehed

- Väinu Rozental

- 7. oktoober 2015 kell 4:15

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine.Võidukas kohtulahing maksuametiga

Sylvesteri aktsionärid on kirjutanud oma nimed ka Eesti maksuvaidluste ajalukku – kõik kolm kohtuinstantsi olid ühel meelel, et oma firmade arvelt müüdud aktsiate eest ei pea maksma tulumaksu.

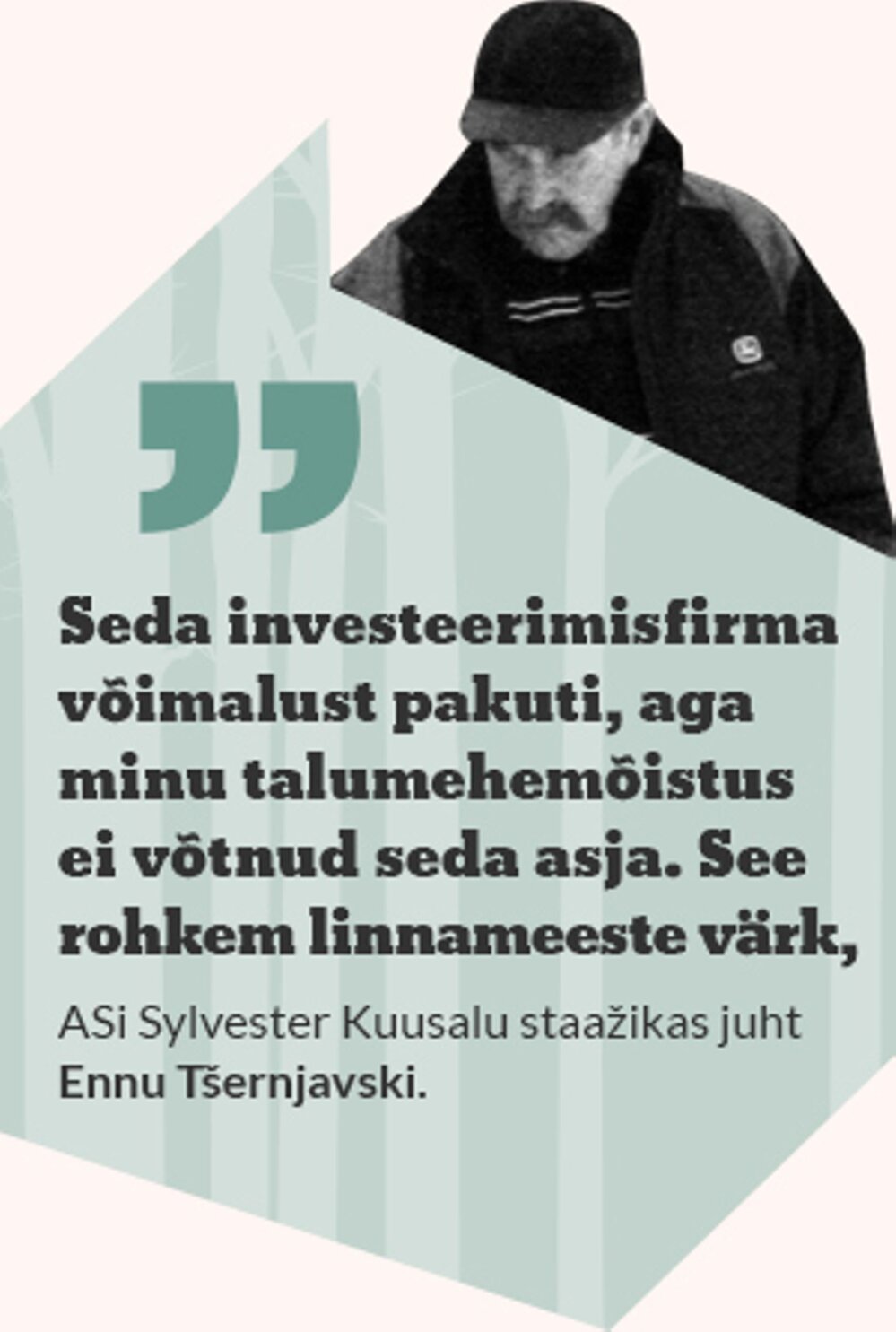

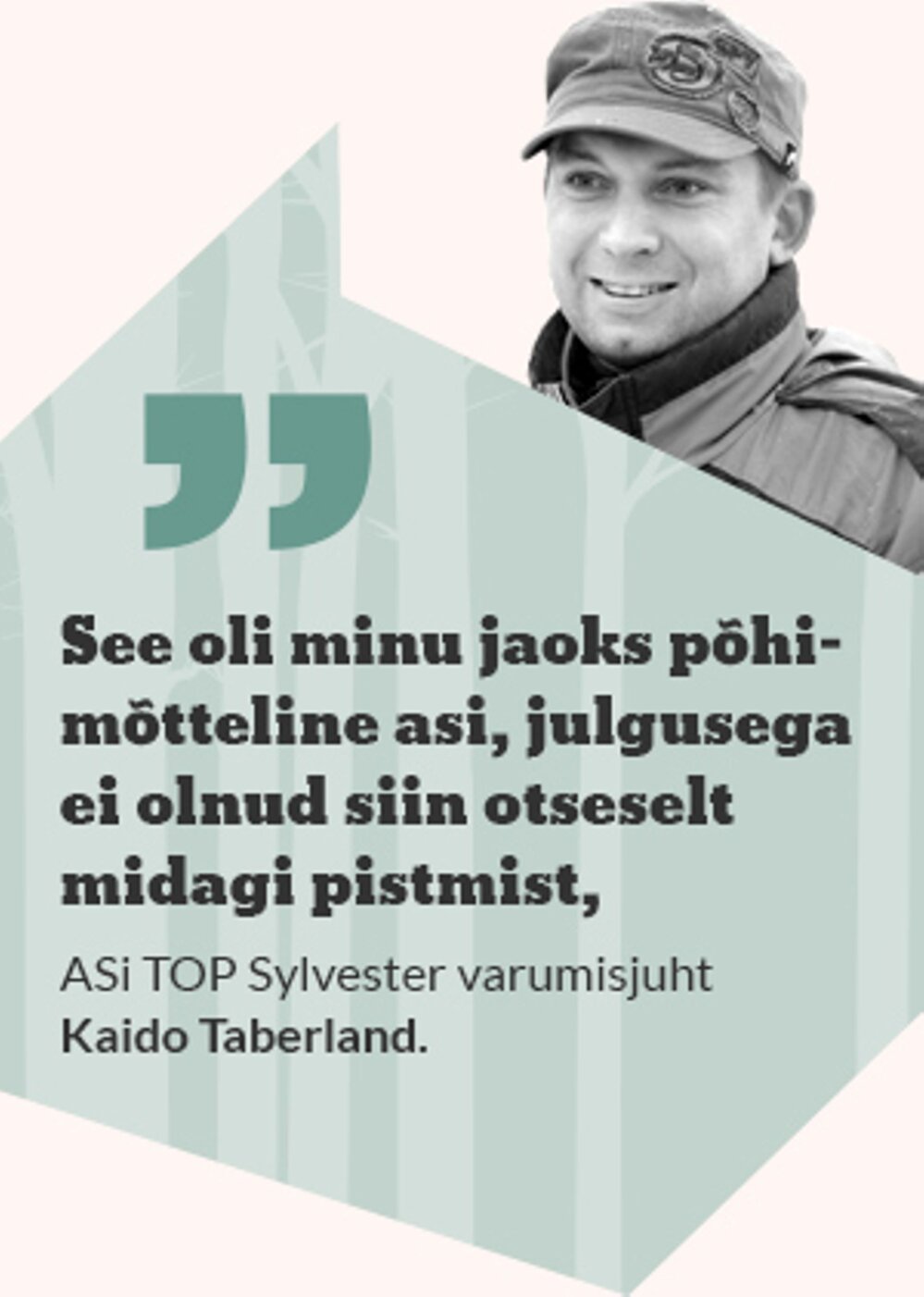

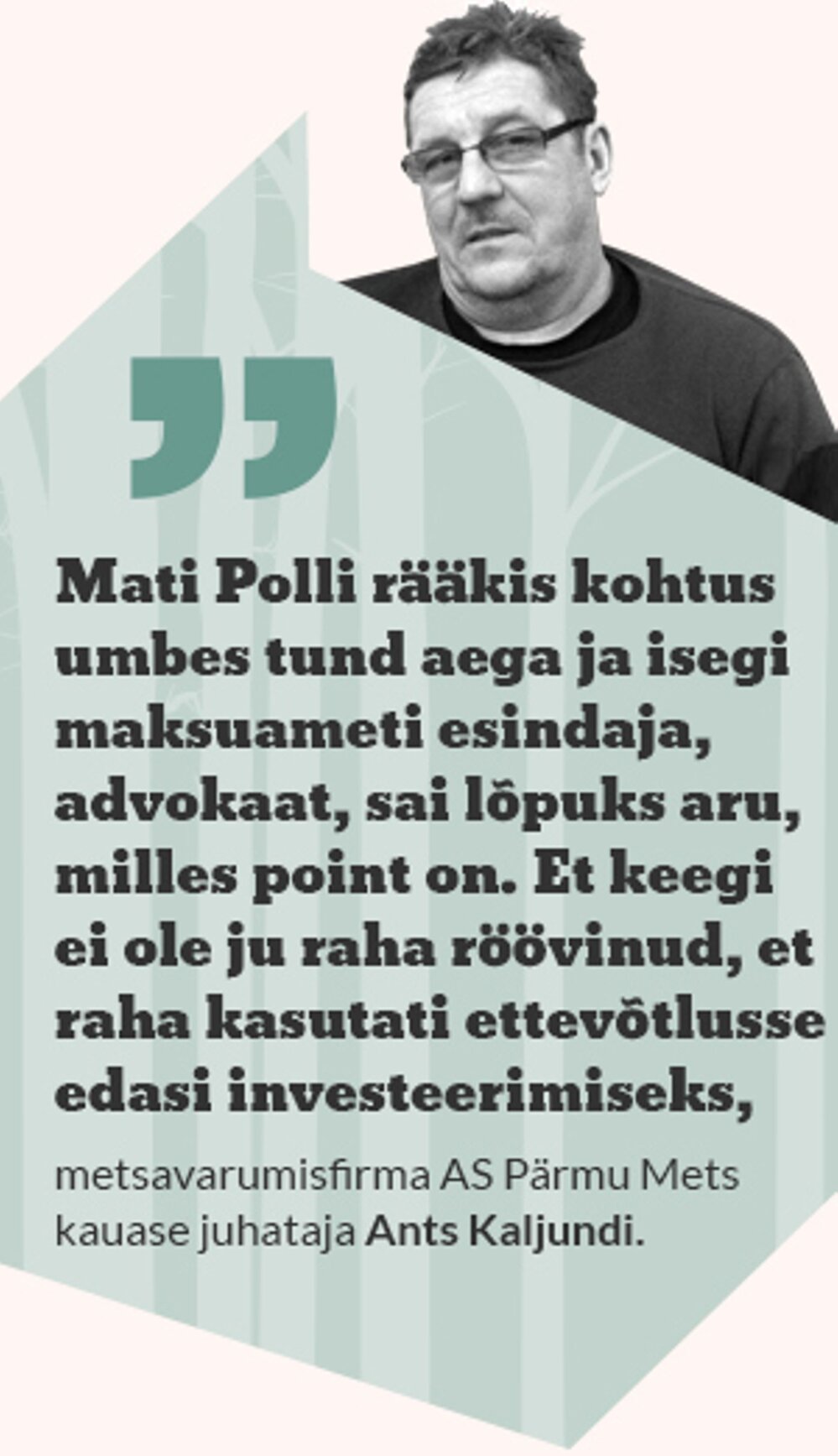

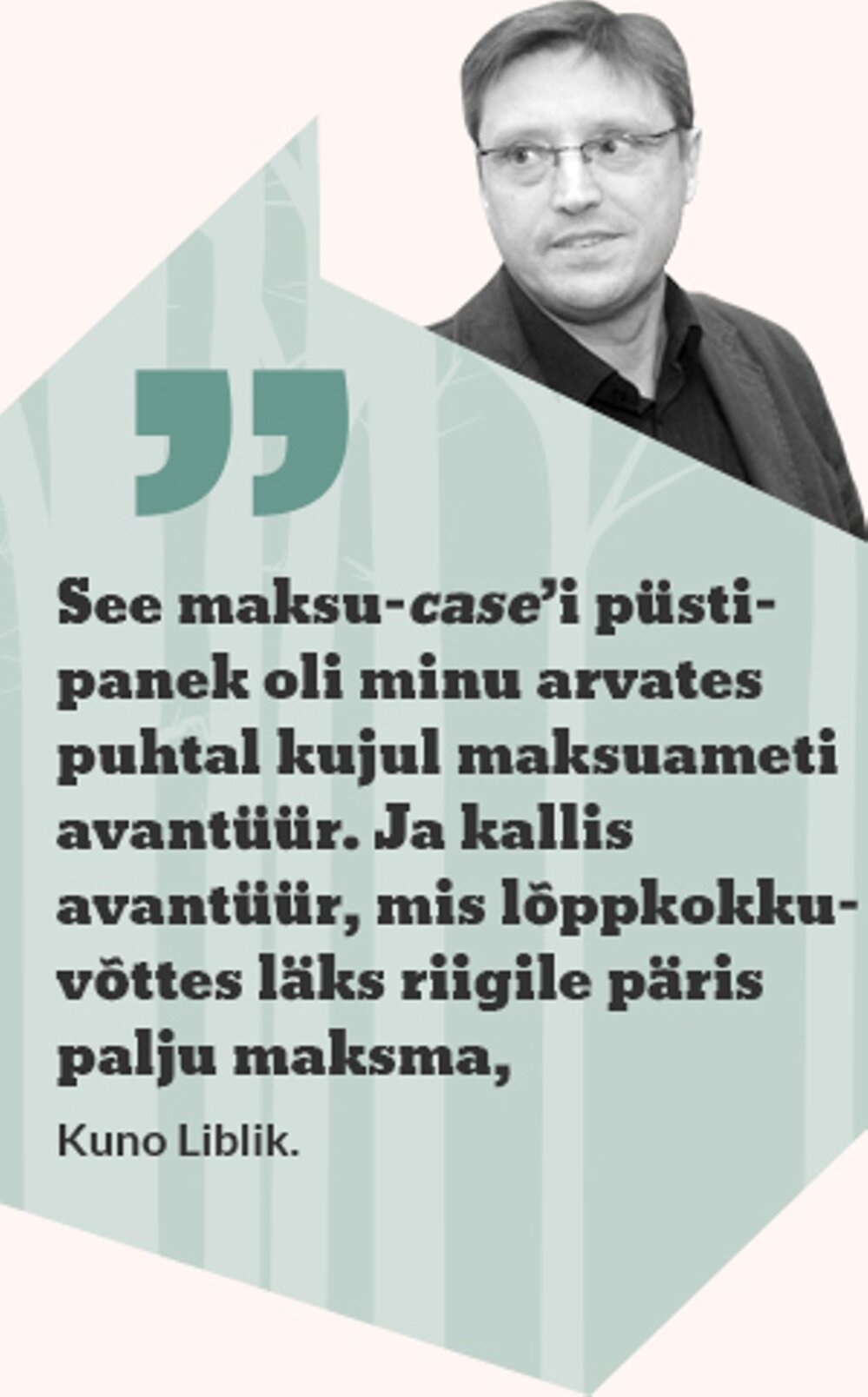

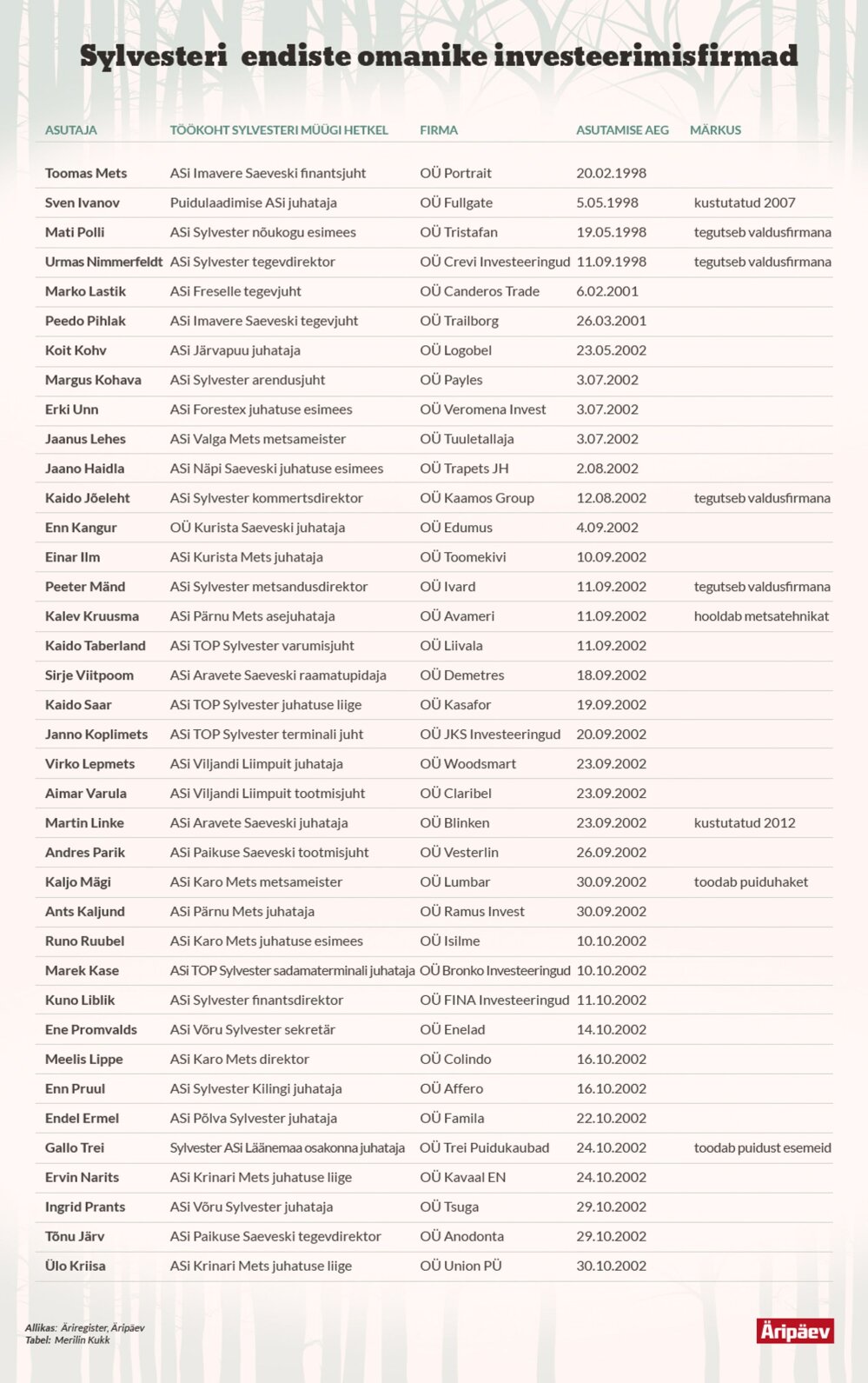

Vahetult enne aktsiate müüki asutas enamik Sylvesteri suurematest aktsionäridest enda nimele firma, kuhu senised, eraisikule kuulunud aktsiad kanti üle soetamishinnaga. See, maksuameti tollaste juhtidega kooskõlastatud skeem võimaldas vältida füüsilise isiku 26-protsendilist tulumaksu juhul, kui müügist saadud raha liigutatakse järgmistesse kasumit tõotavatesse äriprojektidesse läbi firma. Firmade arvelt müües läheb tehing maksustamisele alles siis, kui firmast dividende võetakse.Maksu- ja tolliamet nõudis sellise skeemi kohaselt käitunud inimestelt kokku veidi üle 400 miljoni krooni (25,5 miljoni euro) tasumata tulumaksu. Maksuotsuse saanud tasusid nõutud raha ära ja asusid omakorda kohtu kaudu oma õigust taga nõudma. Veidi üle kahe aasta väldanud kohtutrall päädis ekssylvesterlaste võiduga – riik oli sunnitud tagastama makstud tulumaksu ning juurde tiksunud kopsaka intressi.Üks käegakatsutav tulem oli Sylvesteri kohtuasjaga seoses veel. Nimelt jõustus alates 1. jaanuarist 2008 maksukorralduse seaduse § 91, mis sätestab maksukohustuslasele võimaluse taotleda maksu- ja tolliametist siduv eelotsus ehk ametlik hinnang tulevikus sooritatava toimingu maksustamise kohta.Investeerimisfirmade sündEriti aktiivne investeerimisfirmade registreerimise aeg oli vahetult pärast seda, kui suurtehingu kavatsuste protokoll oli avalikuks tehtud ehk 2002. aasta septembris ja oktoobris – kahe kuu jooksul asutas enda nimele värske firma ligi 30 Sylvesteri aktsionäri. Kümnekonnal Sylvesteri omanikul oli oma investeerimisfirma juba varem registreeritud, näiteks Imavere saeveski endise finantsjuhi Toomas Metsa investeerimisfirma OÜ Portrait on asutatud 1998. aasta veebruaris ja kontserni eestvedaja Mati Polli firma OÜ Tristafan sama aasta mais. Sylvesteri aktsiate müügitehinguks asutatud investeerimisettevõtted tegutsevad tänaseni, vaid kaks tollal asutatud firmat on äriregistrist kustutatud.Sylvesteri suurematest aktsionäridest ei asutanud oma aktsiate müümiseks spetsiaalset investeerimisfirmat näiteks kunagise ASi Forestex nõukogu esimees Tõnis Mäerand ja Forestexi finantsjuht Erik Kotkas, kunagise metsavarumisfirma ja Kunda sadama puiduterminali haldaja ASi Virupuu juht Kalmer Visnapuu ning Miiduranna sadamas laadimistöid teostanud kunagise Puidutehingute ASi juhataja Leopold Garder. Need mehed lasid oma aktsiate müügi eest laekuva raha kanda eraarvele.„Mina ei teinud investeerimisfirmat, raha Sylvesteri aktsiate eest tuli eraarvele,“ kinnitab ka metsavarumisfirma ASi Sylvester Kuusalu staažikas juht Ennu Tšernjavski. „Seda investeerimisfirma võimalust pakuti, aga minu talumehemõistus ei võtnud seda asja. See rohkem linnameeste värk.“ Tšernjavski on juhtinud Sylvester Kuusalu alates ettevõtte asutamisest 1988. aasta sügisel.„Mina müüsin osa aktsiaid eraisikuna ja osa oma firma kaudu,“ räägib Sylvesteri endine finantsdirektor Kuno Liblik. „Ja kohtus käis hiljem vaidlus nende aktsiate üle, mis ma firma kaudu müüsin.“ Liblik müüs eraisikuna veidi vähem kui 20 protsenti aktsiatest ja ülejäänud aktsiate müüjaks oli tema investeerimisfirma OÜ FINA Investeeringud.Samamoodi käitus veel kümmekond Sylvesteri endist aktsionäri nagu näiteks Peeter Mänd, Endel Ermel, Ingrid Prants, Gallo Trei, Enn Pruul jt. Ainult et eraisikuna ja oma firma kaudu müüdud aktsiate proportsioon oli kõigil erinev.Hüva nõu maksuametistSamal ajal, kui Sylvesteri ukse taga käisid põhjamaised kosilased, jõustus alates 1. juulist 2002 maksukorralduse seadus (MKS). Sylvesterlasi tegi valvsaks MKSi § 84 ehk nn tehingu majandusliku sisu paragrahv, mis annab maksuhaldurile suured õigused hinnata tehingut selle tegeliku majandusliku sisu järgi.„Kui maksuhaldurile tundub, et asi ei ole õige, võib ta pöörata selle maksuks,“ seletab Liblik. „Seetõttu koostasin juristide abiga maksuametile kirja, milles kirjutasin üksipulgi lahti aktsiate liikumise skeemi. Lühidalt oli sisu selles, et kui mina eraisikuna müün enda aktsiad iseenda firmale soetatud hinnaga ja kui pärast see firma müüb aktsiad edasi, siis kas see on maksukaasus. Mulle vastati, et see ei ole maksukaasus.“ Libliku kinnitusel on tal maksuameti tollase juhi Aivar Sõerdi (Sõerd oli maksuameti peadirektor 13.01.1999-1.01.2004 – toim) allkirjaga originaalkiri kenasti alles. „Vastuskiri on suhteliselt lühike, kõigest kolmveerand lehekülge pikk,“ täpsustab Liblik.19. augustil 2002. aastal kirjas nr. 6-30 pöördus AS Sylvester maksuameti poole, soovides saada vastust küsimusele, kas füüsilisel isikul võib tekkida maksukohustus, kui füüsilisest isikust aktsionär võõrandab talle kuuluvad aktsiad enda omanduses olevale äriühingule, mis hiljem võõrandab aktsiad edasi kolmandale isikule soetushinnast tunduvalt kõrgema hinnaga.Kirjas toodud näite kohaselt võõrandab füüsilisest isikust aktsionär A talle kuuluvad aktsiad 100-protsendiliselt enda omandis olevale äriühingule Y ning äriühing võõrandab samad aktsiad kolmandale isikule Z. Aktsiate eeldatav müügihind kolmandale isikule ületab tunduvalt nende soetusmaksumust. Võõrandamistehingust saadavat raha hakkab aktsiad Z-le võõrandanud äriühing Y kasutama oma ettevõtluse tarbeks (investeerimine väärtpaberitesse, kinnisvarasse jne). /…/Maksuamet vastas 6. septembri 2002. aastal kirjas nr 6.1-03.3/7817, et „maksuamet nõustub teie seisukohaga, et maksukohustust ei teki aktsiad võõrandanud füüsilisest isikust aktsionäril A, kui ta ei omasta maksuvabalt tulu, mis tekiks füüsilisest isikust aktsionärile kuuluva äriühingu Y ja kolmanda isiku Z (kellele aktsiad edasi müüdaks) vahelisest aktsiate võõrandamistehingust“.Allikas: riigikohtu halduskolleegiumi kohtuotsus 17.06.2009Tegutsemine parimas ususSisuliselt andis Sõerdi allkirja kandev vastuskiri sylvesterlastele kindluse, et kui nad suunavad oma aktsiate müügist saadud raha otse ettevõtlusse ega võta seda välja isiklikuks tarbimiseks, siis maksuametiga probleeme ei teki. Ka hilisemas kohtusaagas on maksuameti kirja olulisusele juhitud tähelepanu.Nii näiteks leidis riigikohtu halduskolleegium 17. juunil 2009 oma otsuses, et maksuameti selgituskiri võis anda kaebajatele ehk Sylvesteri aktsionäridele „edasiseks tegutsemiseks kindlustunde ning Sylvesteri aktsionärid võisid sellele maksuhalduri seisukohale tuginedes omapoolseid tegevusi kavandada ja järelpärimises antud juhtumikirjeldusele vastavalt ka käituda, usaldades seejuures maksuhalduri seisukoha paikapidavust“.Libliku hinnangul oli maksuameti tollase juhi Aivar Sõerdi allkirjaga kiri justkui indulgentsiks, et tegu on seadusliku tegevusega. „Muidugi, kui ma Sõerdi kirja kätte sain, tegin kirja sisu meie seltskonnas avalikuks,“ ütleb Liblik. Samas rõhutab ta, et mingit investeerimisfirmade asutamise kampaaniat nad ei korraldanud. See, kas Sylvesteri aktsiad müüdi eraisikuna või oma firma kaudu, jäi iga aktsionäri enda otsustada.Küsimusele, kas keegi Sylvesteri endistest kaasaomanikest on talle hiljem seoses kohtusaagaga etteheiteid teinud, vastab Liblik eitavalt. „Ma ütlen ausalt, kui ma oleksin teadnud, et see asi niimoodi läheb, ei oleks ma võimalusest müüa aktsiaid firma kaudu üldse rääkinud,“ sõnab ta. „Kohtuasi on ruineeriv, see võtab igasuguse tegutsemise tahtmise ära. Vähemalt minul võttis.“Maksuamet näitab punast tuldKui Sylvesteri omanikud olid oma aktsiate eest viimase rahaülekande kätte saanud, tuli osale neist üks ebameeldiv uudis nagu välk selgest taevast. Ehkki maksuamet oli omal ajal andnud aktsiate liigutamisskeemile rohelise tule, hakkas ühtäkki vilkuma ähvardav punane tuli.Maksu- ja tolliamet asus 2006. aasta algul tagantjärele kontrollima Sylvesteri aktsiate müügiga seonduva seaduslikkust. Maksuhaldureid näris kahtlus, et Sylvesteri endised omanikud, kes võõrandasid aktsiad oma kontrolli all olevatele äriühingutele alla aktsia tegeliku väärtuse, tegid seda eesmärgiga vältida füüsilise isiku tulumaksu maksmist.Libliku sõnul kutsuti Sylvesteri põhitegijad 2005. aasta suve hakul maksu- ja tolliametisse, kutsujaks tollane juht Aivar Rehe (Rehe oli maksu- ja tolliameti peadirektor alates ametite ühinemisest 1.01.2004 kuni 13.01.2006).„Rehe vabandas ette ja taha ja ütles, et nad peavad Sylvesteri aktsiamüügi tehingud uuesti üle vaatama,“ meenutab Liblik kohtumist. „Seletasin, et meil on ju maksuameti eelmise juhi vastav kiri olemas. Rehe ütles, tsiteerin teda sõna-sõnalt: me oleme teadlikud sellest kirjast, aga see kiri ei ole meile juriidiliselt siduv.“„Tõepoolest, seaduse mõttes ei olnud see kiri tollal maksuametile juriidiliselt siduv,“ möönab Liblik nüüd. „Praegu on eelleppeid võimalik teha seaduslikult. Ma arvan, et meie case andiski aluse eellepingute võimaldamisele.“Alates 1. jaanuarist 2008 jõustus maksukorralduse seaduses siduva eelotsuse §91. Siduva eelotsusega annab maksu- ja tolliamet maksukohuslasele taotlusel siduva hinnangu tulevikutoimingu või toimingute kogumi maksustamise kohta.Hiiglaslik tulumaksunõueMaksu- ja tolliameti järelkontroll päädis sellega, et 2007. aasta jaanuari lõpust kuni märtsi keskpaigani tegid maksuhaldurid 37 Sylvesteri endisele aktsionärile maksuotsused, milles nõuti kokku täiendavat tulumaksu veidi üle 400 miljoni krooni. Kohtuteele asus 33 ekssylvesterlast, neist 13 Tallinna halduskohtu, 12 Tallinna halduskohtu Pärnu kohtumaja ning 8 Tartu halduskohtu kaudu.„See oli minu jaoks põhimõtteline asi, julgusega ei olnud siin otseselt midagi pistmist,“ põhjendab kunagise puiduvarumisfirma ASi TOP Sylvester varumisjuht Kaido Taberland, miks ta kohtutee valis. „Tundsin, et mulle tahetakse liiga teha. Maksuamet oli ju varem selge sõnaga ja must valgel öelnud, et eraisiku aktsiate üleandmine äriühingule on okei.“ Taberland töötab praegu Eesti Päästeliidu juhatuse esimehena.Maksuotsuse saanutel oli vaidlustamiseks aega 30 kalendripäeva. „Rõhutan, et meie ei olnud kohtu all, meie kaebasime maksuameti peale. Kõigis kolmes kohtuastmes,“ toonitab Kuno Liblik. „Kusjuures, seaduse kohaselt pead sa enne maksuotsuse vaidlustamist nõutud tulumaksu ära maksma.“Libliku sõnul hoidis ta teadlikult igaks juhuks vajalikku rahasummat arve peal. „Võtsin firmast raha dividendidena välja ja selle pealt pidin samuti maksud maksma,“ laiutab Liblik käsi. „Aga mis muud ma teha sain, määratud tulumaks tuli, nui neljaks, ära tasuda.“Kuna enamikel juhtudel ei olnud tegu sugugi väikeste summadega, sattus nii mõnigi vaidlustaja keerulisse olukorda. Et määratud makse kiiresti ära maksta, võeti laenu või müüdi kinnisvara.„Minul ei olnud võimalik nõutud summat maksuametile maksta, kuna mul ei olnud enam üldse raha – olin Sylvesteri aktsiate müügist saadud kogu raha juba tootmisse investeerinud,“ räägib saunakaupade tootja OÜ Trei Puidukaubad omanik ja juht Gallo Trei. „Ma ei läinud selle peale ka välja, et oleksin nõutud raha laenanud, sest see oli ikka päris suur summa.“ Trei lisab, et kui ekssylvesterlased poleks maksuametit kohtus võitnud, oleks ilmselt kogu tema ettevõtmine haamri alla läinud.Kunagise Forestex Pärnu ASi Tõrva osakonna juhataja Ain Juurikase hääles võib tabada teatud nördimusenooti, kui ta meenutab Sylvesteri aktsiate müümise aega. „Mulle kui tollal ka FIEna tegutsejale edastati tulumaksu asjus valeinformatsiooni,“ seletab ta „Mulle öeldi, et kuna FIE paneb aktsiate eest saadud raha samuti ettevõtlusesse, siis laienevad FIEle äriühinguga sarnased tingimused. Tegelikult pidin ikkagi tulumaksu ära maksma, mulle kui FIEle tõmmati lihtsalt kott pähe.“ Juurikas on kõik see aeg FIEna majandanud Valgamaal Helme vallas talu.Seljavõit kohtusMaksuametiga vägikaigast vedanud Sylvesteri 33 endist aktsionäri said kõigis kolmes kohtuastmes võidu. Kohus ei tuvastanud Sylvesteri endiste aktsionäride tahet hoida maksude tasumisest kõrvale, kohus asus seisukohale, et endistele aktsionäridele tehtud maksuotsused on õigusevastased ning tuleb tühistada.See tähendas, et riik pidi tagasi maksma riigikassasse deponeeritud summa ehk kokku ligi 386 miljonit krooni. Lisaks said võitjad intressi – iga päeva eest tiksus 0,06 protsenti, mis tegi aastaintressiks ligi 22 protsenti. Kokku maksis riik intressi ligi 250 miljonit krooni.„Esimese astme kohus tegi tegelikult huvitava ettepaneku, et paragrahv 84 kui põhiseadusele mittevastav tuleks üldse välja jätta maksuseadusest,“ kommenteerib Kuno Liblik kohtuotsuseid. „Riigikohus väitis, et kuna paragrahvi 84 keegi ei vaidlustanud, ei olnud see selle vaidluse teema ja seega ei hakanud riigikohus siin seisukohta võtmagi. Aga ülejäänud sõnastuses olid kõikide kohtuastmete otsused ühesugused.“Metsavarumisfirma AS Pärmu Mets kauase juhataja Ants Kaljundi sõnul olid tal närvid pika kohtumaratoni ajal kogu aeg pingul, sest hulk raha oli mängus. „Mina selle rahaga ei arvestanud, kartsin, et me kaotame kohtuvaidluse,“ tunnistab Kaljund. „Aga paljud mehed ei läinud kohtusse kaotusemõttega.“Kaljundi toob esile Sylvesteri peamise figuuri Mati Polli kompromissitu võitlustahte. „Mati tegi endale asja ikka täiega selgeks, ta isegi ütles, et ta võiks nüüd advokaadiks hakata,“ räägib Kaljund. „Tema kõnet oleksite pidanud kohtus kuulama. Mati rääkis umbes tund aega ja isegi maksuameti esindaja, advokaat, sai lõpuks aru, milles point on. Et keegi ei ole ju raha röövinud, et raha kasutati ettevõtlusse edasi investeerimiseks.“Riigile kulukas avantüürKunagise Forestex Pärnu ASi Viljandi piirkonna juhi, praeguse pensionäri Lembitu Pärna hinnangul tekitas Eesti riik selle kohtuasjaga enda suhtes kõva negatiivse fooni. „Meestele taheti müts pähe tõmmata ja see ei olnud ilus tegu. Minu meelest oli see Eesti riigi suur ämber,“ lausub ta. „Aga vähemalt tulid kaasaktsionärid lõpuks puhtalt välja ja eks riigile oli see paras õppetund.“ Pärna ennast kohtuasi otseselt ei puudutanud, tema müüs oma aktsiad maha eraisikuna.„See maksu-case’i püstipanek oli minu arvates puhtal kujul maksuameti avantüür. Ja kallis avantüür, mis lõppkokkuvõttes läks riigile päris palju maksma,“ võtab Kuno Liblik teema kokku. „Mulle tundub, et maksuamet tahtis kirvega kurge püüda. Maksuameti juristid, kes kohtus istusid, ei olnud valmistunud, nad tulid sinna, justkui oleks tegu tilu-lilu teemaga.“Kui kohtuasi 2009. aasta suvel Sylvesteri eksomanike võiduga lõppes, küsis Äripäev kommentaari ka endiselt maksuameti juhilt Aivar Sõerdilt ehk mehelt, kelle allkirja kandev vastuskiri andis sylvesterlastele julguse liigutada aktsiad eraarvelt firma arvele. Sõerdi sõnul oli arusaamatu, miks maksuamet üldse nõuetega Sylvesteri kallale läks, sest võidulootust polnud algusest peale. „Mulle on kogu selles protsessis olnud arusaamatu, miks maksuhaldur sellise avantüüri peale üldse läks,“ on Sõerd nõutu ja lisab, et vastuse sellele küsimusele oskab anda vaid maksuhaldur ise.Kolm aastat varem polnud Sõerdi jutus aga kübetki sõjakust, vastupidi, tal oli suu vett täis. Kui maksu- ja tolliamet 2006. aasta jaanuaris algatas Sylvesteri aktsiate müügi asjus kontrollmenetluse, keeldus tollal rahandusministri toolil istunud Sõerd andmast kommentaari Äripäevale. „Ma ei tea, kuidas Sylvesteri aktsiad liikusid, ja pealegi on tegu maksusaladusega,“ vabandas Sõerd toona. Oma allkirja kohta Sylvesterile saadetud kirjal ütles Sõerd, et ta pole kunagi väljastanud seadusele mittevastavaid käsitlusi.Sylvester endiste omanike maksuvaidlus• 1.07.2002 – jõustus maksukorralduse seadus, mille paragrahv 84 andis maksuhaldurile suured õigused hinnata tehingut selle tegeliku majandusliku sisu järgi.• 19.08.2002 – Sylvesteri finantsdirektor Kuno Liblik saatis maksuametile kirja, milles kirjeldas aktsiate liikumise skeemi, ning küsis, kas selline skeem on aktsepteeritav.• 6.09.2002 – maksuameti juht Aivar Sõerd vastas, et antud skeemi kohaselt käitudes maksukohustust ei teki.• 2002 august-oktoober – paljud Sylvesteri suuremad aktsionärid asutasid enda nimele investeerimisfirma, kuhu kanti senised, eraisikule kuulunud aktsiad üle soetamishinnaga.• 2003 veebruar – Sylvesteri aktsionäride kontodele laekus raha, mis saadi 66 protsendi aktsiate müügi eest.• 2005 märts – Sylvesteri aktsionäride kontodele laekus raha, mis saadi 34 protsendi aktsiate müügi eest.• 2005 mai – maksu- ja tolliameti peadirektor Aivar Rehe teatas endise Sylvesteri võtmefiguuridele, et nad peavad plaani hakata Sylvesteri aktsiamüügi tehinguid uuesti üle vaatama.• 2006 algus – maksu- ja tolliamet algatas Sylvesteri aktsiate müügi asjus kontrollmenetluse.• 2007 jaanuar-märts – maksuhaldurid tegid 37 Sylvesteri endisele omanikule maksuotsused, milles nõuti kokku täiendavat tulumaksu veidi üle 400 miljoni krooni.• Maksuotsuse saanud maksid nõutud summa ära ja 37 ekssylvesterlasest 33 kaebasid asja kohtusse; oma õigust asuti nõudma kas Tallinna halduskohtu, Tallinna halduskohtu Pärnu kohtumaja või Tartu halduskohtu kaudu.• 2.06.2008 – tehti esimene kohtulahend antud asjas: Tallinna halduskohus rahuldas Sylvesteri endiste aktsionäride kaebused ja tühistas neile määratud maksuotsused.• 2009 juuli – kohtusaaga sai läbi – Sylvesteri endised aktsionärid said võidu kõigis kolmes kohtuastmes; riik pidi neile tagasi maksma deponeeritud summa ehk kokku ligi 386 miljonit krooni ning kogunenud intressi kokku ligi 250 miljonit krooni.Allikas: Äripäev6 fototVeidi üle kahe aasta väldanud kohtutrall päädis ekssylvesterlaste võiduga – riik oli sunnitud tagastama makstud tulumaksu ning juurde tiksunud kopsaka intressi. Foto: Arno MikkorMinu Äripäeva kasutamiseks logi sisse või loo konto.

- Hetkel kuum

Seotud lood

Olulisemad uudised

- TOP

- Merit Võigemast

- 6. mai kell 12:48

- Uudised

- Jane Suu

- Anu Jõgi

- 5. mai kell 3:00

- Suur lugu

- Polina Volkova

- 3. mai kell 3:00

- Uudised

- Martin Johannes Teder

- 29. aprill kell 3:00

- Suur lugu

- Marge Ugezene

- 21. aprill kell 3:00

- Suur lugu

- Stiine Reintam

- 24. aprill kell 3:00

- Uudised

- Jane Suu

- Anu Jõgi

- 27. aprill kell 14:00

- Saated

- Eget Velleste

- 29. aprill kell 12:07

Teadlane: kuidas päästa noored passiivsusest

Eesti noorte poliitiline ja ühiskondlik aktiivsus ning panustamine kooli, kogukonna või ühiskonna tegemistesse jääb rahvusvaheliselt alla keskmise, kirjutab sotsioloog ja haridusteadlane Meril Ümarik.

Eesti noorte poliitiline ja ühiskondlik aktiivsus ning panustamine kooli, kogukonna või ühiskonna tegemistesse jääb rahvusvaheliselt alla keskmise, kirjutab sotsioloog ja haridusteadlane Meril Ümarik.

Ebalus voogedastuse kasumlikkuse suhtes sundis USA indeksid külgsuunas liikuma

Ehkki Disney teatas, et on suutnud voogedastusega esimeses kvartalis kasumisse jõuda, ei ole kogu selle ärisuuna kasumlikkus sugugi veel kindel, mis oli ka üks põhjusi, miks Wall Street jäi teisipäeval hillitsetuks. Kui S&P 500 tõusis +0,13% ja Dow 30 kerkis vaid +0,08%, siis Nasdaq langes -0,1%.

Ehkki Disney teatas, et on suutnud voogedastusega esimeses kvartalis kasumisse jõuda, ei ole kogu selle ärisuuna kasumlikkus sugugi veel kindel, mis oli ka üks põhjusi, miks Wall Street jäi teisipäeval hillitsetuks. Kui S&P 500 tõusis +0,13% ja Dow 30 kerkis vaid +0,08%, siis Nasdaq langes -0,1%.

Reaalajas börsiinfo

Aastaaruande esitamine saab olla lihtne ehk rakendus, mis muudab mikroettevõtjate elu

Paljud väikeettevõtted on hädas majandusaasta aruande koostamisega. Tänavu aasta alguses kustutati äriregistrist koguni 23 000 ettevõtet, kellel oli pikem aruande esitamise võlgnevus. Väikefirmade valupunkti aitab leevendada tööriist nimega minuaastaaruanne.ee.

Paljud väikeettevõtted on hädas majandusaasta aruande koostamisega. Tänavu aasta alguses kustutati äriregistrist koguni 23 000 ettevõtet, kellel oli pikem aruande esitamise võlgnevus. Väikefirmade valupunkti aitab leevendada tööriist nimega minuaastaaruanne.ee.

Gasellid

Kiiresti kasvavate firmade liikumist toetavad:

Sääsepeletajate müüja: müüme toodet, millesse ise usume

Homeyard OÜ, mis on tuntud kodu- ja aiatoodete poolest, eristub läbimõeldud tooteportfelliga, keskendudes peamiselt sääsepeletajatele. Ettevõtte juht ja omanik Alari Ilves ütles saates “Kiired ja vihased”, et tema ei usu ütlusesse, et hea müügimees müüb kõik tooted maha.

Homeyard OÜ, mis on tuntud kodu- ja aiatoodete poolest, eristub läbimõeldud tooteportfelliga, keskendudes peamiselt sääsepeletajatele. Ettevõtte juht ja omanik Alari Ilves ütles saates “Kiired ja vihased”, et tema ei usu ütlusesse, et hea müügimees müüb kõik tooted maha.

Mitmesaja ettevõtte mentor: proovige teinekord turge, mis pole Läti

Tehnopoli äriarendusjuht ja ingelinvestor Martin Goroško jagab kolme kasvunippi, kuidas ettevõtted võiksid uusi turge võtta ning kasvada.

Tehnopoli äriarendusjuht ja ingelinvestor Martin Goroško jagab kolme kasvunippi, kuidas ettevõtted võiksid uusi turge võtta ning kasvada.

Tänasest on meil Eesti Rohetehnoloogia Liit

Äripäeva raadio rohetehnoloogiasaates "Cleantech" räägime värskelt loodud Eesti Rohetehnoloogia Liidust. Liit on loodud, et ühendada, toetada ja esindada rohetehnoloogia ettevõtteid, mis tegelevad keskkonda ja kliimat säästvate toodete, teenuste ja protsesside arendamise, kaubastamise, kasutamise, rahastamise ja muul moel toetamisega.

Äripäeva raadio rohetehnoloogiasaates "Cleantech" räägime värskelt loodud Eesti Rohetehnoloogia Liidust. Liit on loodud, et ühendada, toetada ja esindada rohetehnoloogia ettevõtteid, mis tegelevad keskkonda ja kliimat säästvate toodete, teenuste ja protsesside arendamise, kaubastamise, kasutamise, rahastamise ja muul moel toetamisega.

Asjatundja: autoturg seisab kaubandussõja lävel Tesla müük kidub, Musk hämab

Eesti autoostja on segaduses, Euroopa muretseb Hiina autode pealetungi pärast, Tesla kogeb kehva müüki, kirjutab KPMG juhtimiskonsultatsioonide valdkonna juht Tarmo Toiger Äripäeva Infopanga mootorsõidukite müügi konkurentsiraportile antud kommentaaris.

Eesti autoostja on segaduses, Euroopa muretseb Hiina autode pealetungi pärast, Tesla kogeb kehva müüki, kirjutab KPMG juhtimiskonsultatsioonide valdkonna juht Tarmo Toiger Äripäeva Infopanga mootorsõidukite müügi konkurentsiraportile antud kommentaaris.

Vilniuse Hero ärimaja katusele tulevad olümpia-väärilised jooksurajad

Kontori valimise üks olulisemaid kriteeriumeid on hea asukoht linna keskuses. Nii arvavad ka 68% Realco UAB kinnisvaraarendajate poolt küsitletud äriinimestest. Kontoritöötajate heaolu seisukohalt on aga olulised mugav töökoht (70%), optimaalne sisekliima (64%) ja loomulik päevavalgus (55%). Just need ja teised esmaklassilise kontoripinna kriteeriumid on võetud aluseks ka Vilniuse CBD äripiirkonda (Vilnius Central Business District) rajatava Hero ärikeskuse disainimisel.

Kontori valimise üks olulisemaid kriteeriumeid on hea asukoht linna keskuses. Nii arvavad ka 68% Realco UAB kinnisvaraarendajate poolt küsitletud äriinimestest. Kontoritöötajate heaolu seisukohalt on aga olulised mugav töökoht (70%), optimaalne sisekliima (64%) ja loomulik päevavalgus (55%). Just need ja teised esmaklassilise kontoripinna kriteeriumid on võetud aluseks ka Vilniuse CBD äripiirkonda (Vilnius Central Business District) rajatava Hero ärikeskuse disainimisel.

Raadiohommikus: börsitulemustest, kinnisvarast ja puidutööstusest

Esmaspäevases Äripäeva raadio hommikuprogrammis saab kuulda värskeima börsifirma Infortari tulemustest, kuid teeme juttu ka Tele2 juhiga ning räägime olukorrast puidutööstuses ja kinnisvaraturul.

Esmaspäevases Äripäeva raadio hommikuprogrammis saab kuulda värskeima börsifirma Infortari tulemustest, kuid teeme juttu ka Tele2 juhiga ning räägime olukorrast puidutööstuses ja kinnisvaraturul.