Jäta menüü vahele

Artikkel

- Uudised

- Märt Belkin

- 7. september 2017 kell 3:00

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine.Pöördepunkt pensioniturul: indeks on popp

Äsja lõppenud pensionfondide vahetusperioodil andsid tooni indeksifondid. Huvi toob ühest küljest ilmselt toote uudsus, ent ka see, et üle maailma on majanduses ja börsidel tõusuaeg.

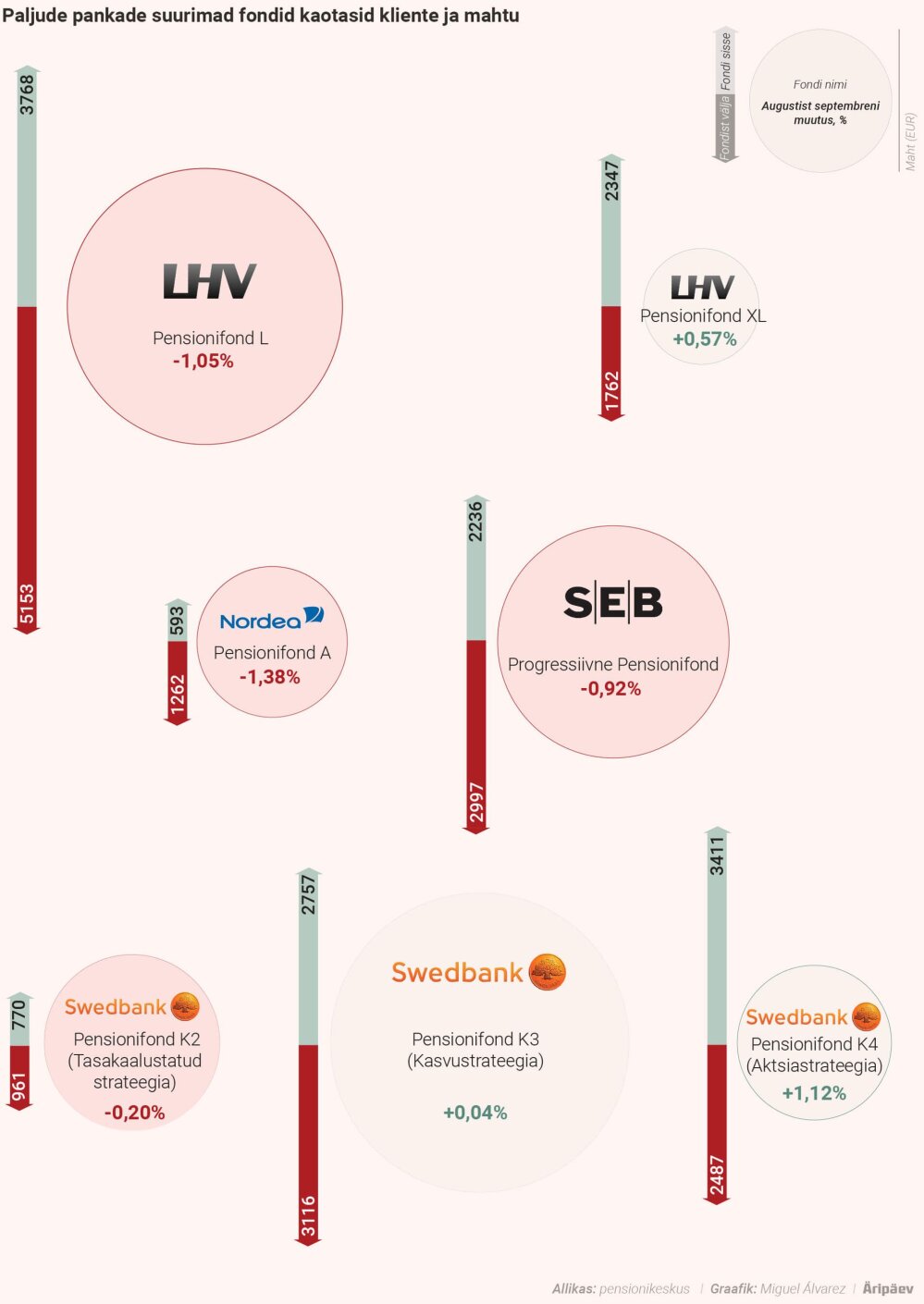

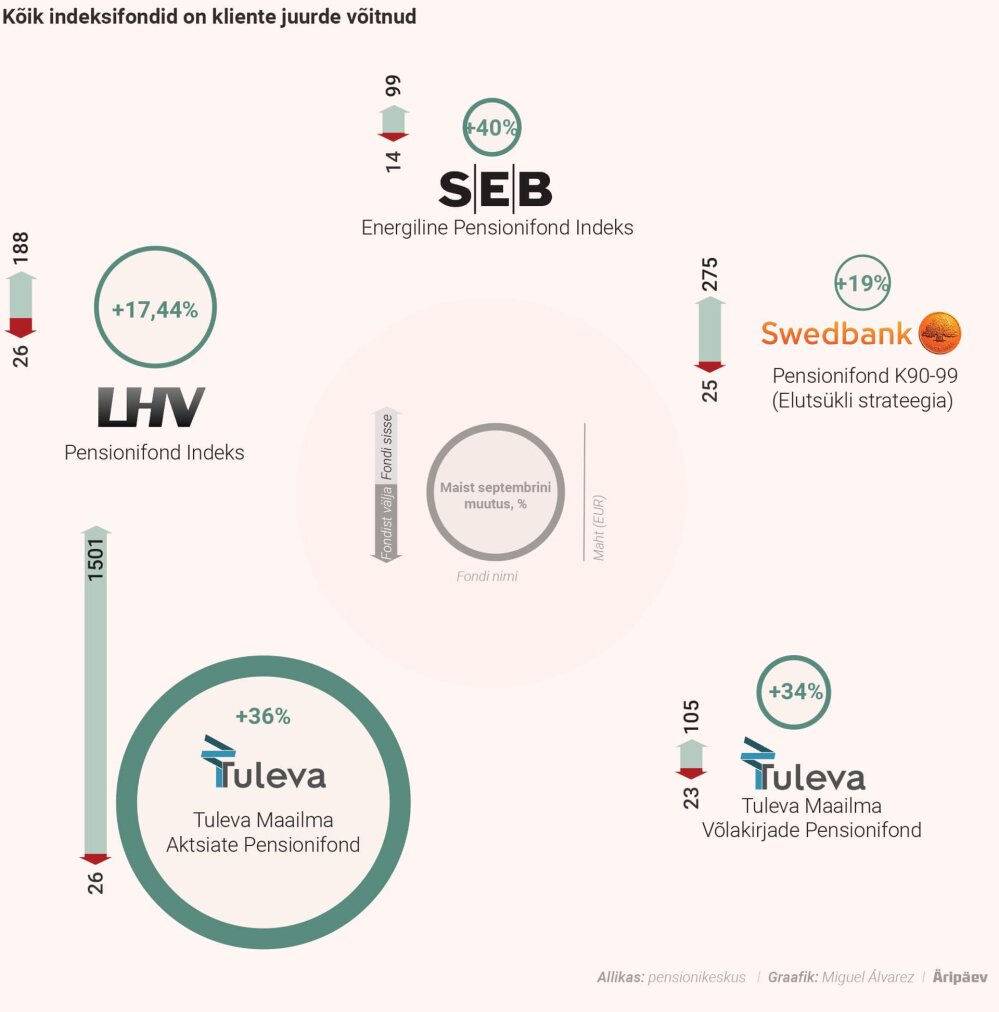

Teise samba pensionifondi saab vahetada kolm korda aastas ning muudatused registreeritakse jaanuari, mai ja septembri alguses. Äsja lõppenud perioodil sai raha enim juurde penisoniühistu Tuleva, ent tugeva tulemuse tegid ka LHV passiivsed fondid.Enne viimast vahetust oli näiteks Tuleva Maailma Aktsiate pensionifondi maht 27,9 miljonit eurot, ent kui muutused 1. septembril registreeriti, hüppas maht kolmandiku jagu üles ja saavutas 38 miljoni euro taseme. Juurde tuli umbes 1500 klienti.Protsentide mõttes võimsat kasvu näitas ka LHV Pensionifond Indeks, mis paisus veidi rohkem kui 17%. Mahtude poolest jääb see aga Tulevale tublisti alla – pärast vahetusi oli fondis varasid kokku 6,6 miljoni euro jagu ehk kasv oli vaid umbes 600 000 eurot. Klientide arv kasvas umbes 130 võrra.Asi on uus ja aeg on heaMiks investorid selliste fondide vastu huvi tunnevad? LHV passiivse strateegiaga pensionifonde juhtiv Joel Kukemelk tõi välja lihtsa selgituse: indeksifondid on pensioniturul uued tooted, nii et mõõdukas huvi nende vastu on igati loogiline."Fakt, et inimesed otsustavad madalamate kuludega fondide kasuks ja lahkuvad kallitest fondidest, näitab teadlikkuse kasvu ja on hea uudis meie kõigi tuleviku-väljavaadete jaoks. Mida madalamad on fondi kulud, seda paremad on eeldused hea tulemuse saavutamiseks pika aja vältel,“ ütles pressiteate vahendusel Tuleva fondijuht Tõnu Pekk.Oma roll on aga mängida ka majandustsüklil. „Kuna need on nii-öelda täisgaasiga riskivarades kaasa sõitvad pensionitooted, siis tõenäoliselt näeme poolehoidu passiivsetele fondidele börside tõusuaastatel ning vastumeelsust turu languste ajal,“ rääkis Kukemelk.Kui aktiivse strateegiaga fonde juhivad finantsspetsialistid, kes otsivad kogu tööpäeva uusi võimalusi fondile rohkem raha teenida, siis passiivsed fondid järgivad enamasti üht või mitut börsiindeksit, millele vastavalt varasid ostetakse või müüakse.Turu languse ajal tähendab see aga seda, et passiivse strateegiaga toodetes puudub sisuliselt riskide vähendamise võimalus, mis muudab nad aktiivselt juhitud fondidega võrreldes suuremas vahemikus üles-alla kõikuvamaks, ütles Kukemelk.Samas ei pruugi ka aktiivsed fondid kriisiga hästi toime tulla ega jõuda isegi lähedale turu keskmisele. Näiteks meie fondid on olnud miinuses ka seal, kus teiste riikide fondid kasumit teenivad. Näiteks olid siinsed fondid OECD eelmisel aastal avatatud kümmet aastat vaadelnud edetabelis kaugelt viimased reaaltootlusega -2,2% aastas. Tabelit juhtisid aastas üle 4% kasvanud Briti fondid.Teise samba pensioniturul on indeksifondid olnud veel üsna vähe aega. Need tuuled tõi siia Tuleva, mis koondas hulka investeerimisest huvitatud ühiskonnategelasi, kes rõhutasid seda, et siinsed pensionifondid on suutmatud ning küsivad samas ülikõrget haldustasu, mis sööb ahvikiirusel ära viimsedki säästud.Tuleva tekitas kõvasti elevust ja entusiasmi. Toote turule toomisega jõudis siiski napilt ette LHV, mis käivitas enda indeksipensioni püsti novembris. Detsembris tõi Swedbank turule noortele mõeldud elutsüklifondi, mis investeerib küll indeksitesse, ent muudab enda riskiprofiili konservatiivsemaks vastavalt sihtgrupi vanuse muutusele.Kiiresti pani oma fondi püsti ka SEB, mis jõudis sellega valmis detsembrikuus. Eestis indeksifondide ukse avanud ning teema siin üles võtnud Tuleva sai enda fondiga valmis alles tänavu märtsis. Erinevalt konkurentidest, mille taga on suurpangad, on Tuleva ühistu, mis selle hetkeni kogus liikmetelt algkapitali ning tegi muid ettevalmistusi.Kuidas passiivse strateegiaga fondidel seni tulemuste läinud? Pensionifondide ajahorisont on mõistagi üüratu ning mõne kuu tulemus ei ütle suurt midagi, ent viie kuu vaates ehk aprillist septembrini (sel perioodil on turul olnud kõik indeksipensionifondid) pole ükski indeksifond plussi jõudnud.

Näiteks LHV indeksifondi tulemus on sel ajal olnud -1,96%, SEB omal -2,03% ja Swedbanki omal -2,88%, Tuleva tulemus oli -3,98 protsendiga kõige kehvem. LHV fondijuht Kukemelk tõi välja, et agressiivsete, peamiselt aktsiatele keskendunud aktiivselt juhitud fondide sama perioodi tulemused jäävad vahemikku -2,55% kuni +1,53% ehk olid märksa etemad.

Erinevused indeksifondide tulemustes tulenevad eelkõige valitud alusindeksitest ja investeerimispoliitikast ehk sellest, millal ja kuhu raha ära investeeritakse. „Kõiki indeksifonde on vähemal või rohkemal määral mõjutanud praegu USA dollari nõrgenemine euro vastu – 5 kuuga on dollar euro vastu nõrgenenud lausa 10%,“ tõi Kukemelk välja.

Madal tasu meelitabMahtude poolest on pensionifondide turu suurim tegija Swedbank. Nagu mainitud, tõid ka nemad turule oma indeksitesse investeeriva fondi, ehkki nende toode on kerge nõksuga. Samal ajal langetas suurpank aga ka kõikide oma fondide valitsemistasusid.Just madalad tasud on üks põhjuseid, mida indeksifondide eelisena välja tuuakse. Kuna aluseks võetakse turg ise, pole vaja maksta kõrget tootlust otsivatele analüütikutele palka ega teha muid sarnaseid kulusid. Tuleva toob enda eelisena välja ka näiteks selle, et nende palgal pole ühtegi müügiesindajat.Swedbanki samm tähendas aga seda, et turu kõige odavamaks fondi esikohta jagab Swedbanki konservatiivse strateegiaga aktiivne fond K1. Selle valitsemistasu on 0,29%. Esikohta tuleb siiski jagada SEB indeksipensionifondiga.Kolmandal kohal on 0,34% haldustasuga mõlemad Tuleva fondid ning neil on lähedalt kannul LHV indeksifond, mille haldustasu on 0,39%. Võrdluseks on näiteks LHV kõige agressiivsema strateegiaga aktiivselt juhitud XL fondi haldustasu 1,33%.Kui võtta kõikide fondide keskmine, siis on kõige madalam valitsemistasu ülekaalukalt Tuleval, millel ongi vaid kaks 0,34% haldustasuga indeksifondi. Ka aktiivseid fonde pakkuvate tegijate seas on aga ülekaalukalt soodsaim Swedbank, kus keskmine tasu on 0,88%. Kõige kallima tegija ehk Nordea puhul ulatub keskmine tasu aga isegi 1,44 protsendini.Vaadatakse kõiki näitajaidSamuti septembris tublisti kliente juurde võitnud Swedbanki investeerimise ja pensioni valdkonnajuht Kaire Peik tõi välja, et ülisoodsatele haldustasudele lisaks on nende eelistamise taga ka hea tootlus. Ta polnud sugugi nõus, et ainult madal tasu on argument.Swedbanki näite puhul ei saagi tingimata öelda, et eelistatakse kõige odavamaid ehk konservatiivset või indeksitesse investeerivaid fonde. Peik märkis, et juulis lõppenud vahetusperioodi staariks võiks näiteks hoopis pidada Swedbanki agressiivse strateegiaga pensionifondi K4, mis oli teiste fondivalitsejate juurest liikujate hulgas Swedbanki kõige eelistatum fond.Selle kasuks otsustasid kliendid tema sõnul küllaltki hea ajaloolise tootluse tõttu, ent väga oluline oli ka see, et enamik pensionifondi vahetajaid on vähem kui 50aastased ehk neile sobibki pigem agressiivne strateegia.Nooremad inimesed valivad kõrgema riskiga fondid, vanuse kasvades liigutakse aga konservatiivsematesse. Kõige madalama haldustasuga ning väga populaarse K1 fondi valivad tema sõnul need inimesed, kes soovivad kogutud raha hoida ning selle väärtust säilitada.„Aasta algusest on K1 valitsemistasu küll Eesti soodsaim, aga ainult see fakt ei ole fondiga liitunute arvu suurendanud. Investorite arvu kasvu taga on lihtne põhjus – inimesed saavad vanemaks,“ rõhutas Peik.Muide, just vanus on põhiline faktor, mida võtab arvesse Swedbanki aasta alguses loodud passiivselt juhitud elutsüklifond K90–99. See fond on mõeldud noortele ning investeerib alguses üliagressiivselt, ent mida aeg edasi, seda konservatiivsemaks asi läheb. Peiki kinnitusel on see esimese üheksa kuu jooksul leidnud enda õige sihtgrupi.„Noorte, 90ndatel sündinute osakaal fondis on lausa 95%. Ülejäänud on kliendid, kes eelistavad kas fondi soodsat tasu või indeksitesse investeerimist,“ lisas Swedbanki pensionite valdkonna juht. Lihtsalt indeksifondi suurpank eraldi ei pakugi.Peik ütles, et iseenesest oli huvi indeksifondide tuleku vastu küll suur, ent kui vaadata kahe viimase vahetusperioodi tulemusi, siis on tegelikult suur huvi ka aktiivsete fondide vastu.„Valiku tegemisel vaadatakse nii varasemat tootlust, tasusid, kui tuntakse huvi ka investeeringute vastu,“ kirjeldas Swedbanki pensionite valdkonna juht.Minu Äripäeva kasutamiseks logi sisse või loo konto.

- Hetkel kuum

Olulisemad uudised

- TOP

- Merit Võigemast

- 6. mai kell 12:48

- Uudised

- Jane Suu

- Anu Jõgi

- 5. mai kell 3:00

- Suur lugu

- Polina Volkova

- 3. mai kell 3:00

- Uudised

- Martin Johannes Teder

- 29. aprill kell 3:00

- Suur lugu

- Marge Ugezene

- 21. aprill kell 3:00

- Suur lugu

- Stiine Reintam

- 24. aprill kell 3:00

- Uudised

- Jane Suu

- Anu Jõgi

- 27. aprill kell 14:00

- Saated

- Eget Velleste

- 29. aprill kell 12:07

Kui riigikaitsemaks, siis nüüd, aga kärped enne

Riigikaitsemaksu maha hõikamiseks on jõudnud kätte õige hetk, ent ühe väga olulise eeldusega, kirjutab Äripäev juhtkirjas.

Riigikaitsemaksu maha hõikamiseks on jõudnud kätte õige hetk, ent ühe väga olulise eeldusega, kirjutab Äripäev juhtkirjas.

Suur diil lukus: Novavax ja Sanofi käivitavad uute vaktsiinide arenduse

Novavaxi aktsiad enam kui kahekordistusid reedel pärast seda, kui ettevõte teatas 1,2 miljardi dollari suurusest litsentsilepingust Sanofiga.

Novavaxi aktsiad enam kui kahekordistusid reedel pärast seda, kui ettevõte teatas 1,2 miljardi dollari suurusest litsentsilepingust Sanofiga.

Reaalajas börsiinfo

Aastaaruande esitamine saab olla lihtne ehk rakendus, mis muudab mikroettevõtjate elu

Paljud väikeettevõtted on hädas majandusaasta aruande koostamisega. Tänavu aasta alguses kustutati äriregistrist koguni 23 000 ettevõtet, kellel oli pikem aruande esitamise võlgnevus. Väikefirmade valupunkti aitab leevendada tööriist nimega minuaastaaruanne.ee.

Paljud väikeettevõtted on hädas majandusaasta aruande koostamisega. Tänavu aasta alguses kustutati äriregistrist koguni 23 000 ettevõtet, kellel oli pikem aruande esitamise võlgnevus. Väikefirmade valupunkti aitab leevendada tööriist nimega minuaastaaruanne.ee.

Gasellid

Kiiresti kasvavate firmade liikumist toetavad:

Uusi turge vallutava Eesti firma toodet jäljendavad nii hiinlased kui britid

Pärnumaal toodetud kännupuurid viisid masinatööstuse Dipperfox Euroopa kõige kiiremini kasvavate ettevõtete etteotsa, kuid ainulaadse toote menu sütitab jäljendajaid Hiinast kuni Ühendkuningriigini.

Pärnumaal toodetud kännupuurid viisid masinatööstuse Dipperfox Euroopa kõige kiiremini kasvavate ettevõtete etteotsa, kuid ainulaadse toote menu sütitab jäljendajaid Hiinast kuni Ühendkuningriigini.

Rektor: tehisintellektile saab anda osa juhtimisülesandeid

Mainori rektor Andrus Pedai andis ülevaate, kuidas saaksid juhid kasutada tehisintellekti enda töö hõlbustamiseks.

Mainori rektor Andrus Pedai andis ülevaate, kuidas saaksid juhid kasutada tehisintellekti enda töö hõlbustamiseks.

Juhtimisekspert: enne muudatuste tegemist peab jalgealune stabiilne olema

Küsimusele, kuidas käib ettevõtte muutuste suhtes vastupidavamaks muutmine, ütleb organisatsioonijuhtimise ekspert Liina Randmann saates “Rohepöörde praktikud“, et sellist ühest retsepti, et “hakkame nüüd nii tegema ja korras!”, ei ole.

Küsimusele, kuidas käib ettevõtte muutuste suhtes vastupidavamaks muutmine, ütleb organisatsioonijuhtimise ekspert Liina Randmann saates “Rohepöörde praktikud“, et sellist ühest retsepti, et “hakkame nüüd nii tegema ja korras!”, ei ole.

Kas raskevõitu jalaga Auto-Marko on liikluses probleemiks?

Autoentusiast võib olla keskmisest oluliselt teadlikum ja tähelepanelikum autojuht, ent teistest kiiremini sõites muudab ta end kaasliiklejate vigade suhtes ohustatumaks, selgitab staažikas liikluskoolitaja Indrek Madar.

Autoentusiast võib olla keskmisest oluliselt teadlikum ja tähelepanelikum autojuht, ent teistest kiiremini sõites muudab ta end kaasliiklejate vigade suhtes ohustatumaks, selgitab staažikas liikluskoolitaja Indrek Madar.

Eksport kahanes märtsis kuuendiku jagu

Märtsis vähenes kaupade eksport aastaga 16%, eksport Euroopa Liidu riikidesse kahanes koguni 22 protsenti, teatas statistikaamet.

Märtsis vähenes kaupade eksport aastaga 16%, eksport Euroopa Liidu riikidesse kahanes koguni 22 protsenti, teatas statistikaamet.

Postimees sai loa müüa suure osa reklaamifirmast

Konkurentsiamet andis Postimees Grupile loa müüa suurema osa otsepostitustega tegelevast reklaamifirmast Target Master.

Konkurentsiamet andis Postimees Grupile loa müüa suurema osa otsepostitustega tegelevast reklaamifirmast Target Master.