Jäta menüü vahele

Artikkel

- Uudised

- Kristel Härma

- 12. august 2016 kell 4:30

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine.Soovitused alustavale ettevõtjale raha jahtimiseks

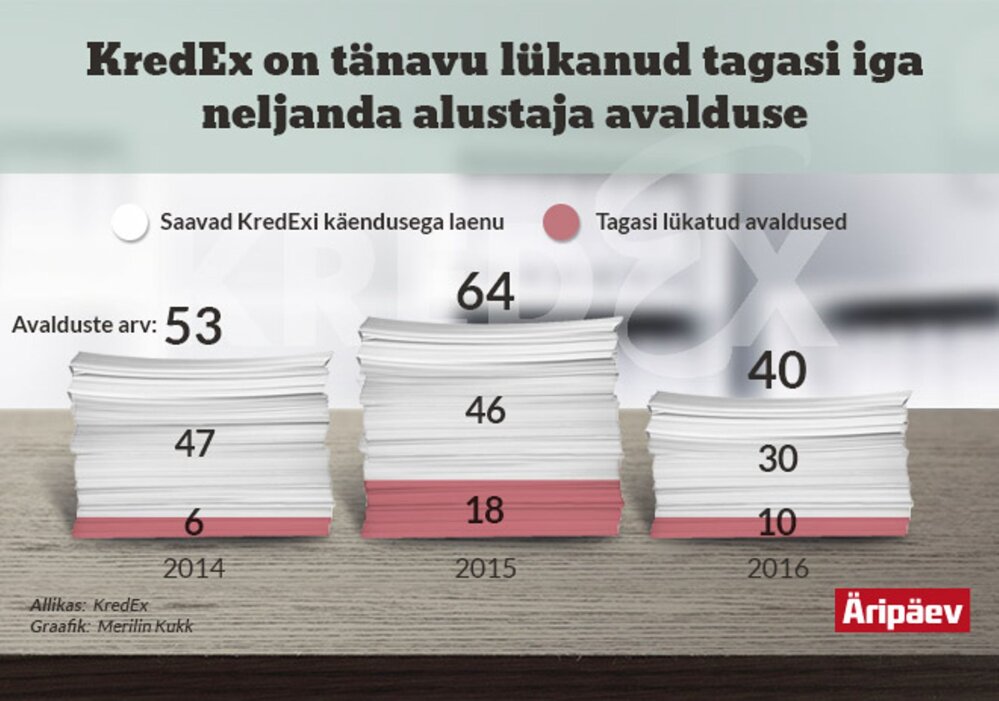

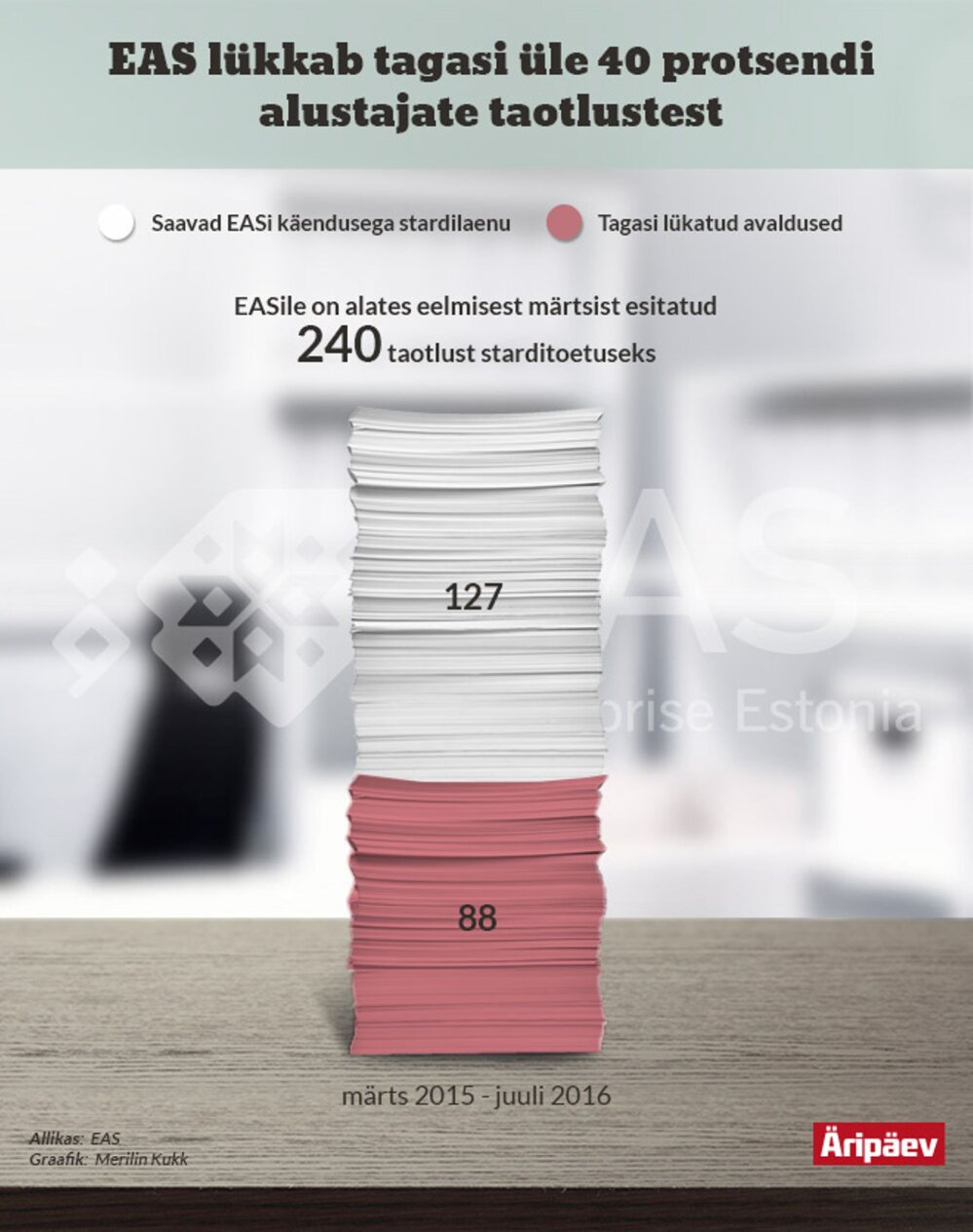

KredExi ettevõtlusdivisjoni juhi Jarmo Liiveri sõnul on neil olnud raskusi pankadega, kes ei taha alustajatele ka nende käendusega laenu anda.Foto: Andres HaabuRaha leidmine on alustaval ettevõtjal keeruline ning läbida tuleb tihe sõel. Näiteks EAS lükkab toetusesoovidest tagasi kaks viiendikku, Kredex iga neljanda käendusavalduse ja Swedbank iga viienda laenutaotluse.

KredEx käendab stardilaenu peamiselt 1-9 inimesega tegutsevatele mikroettevõtetele väga erinevates valdkondades. Kindlamate äriplaanide väljasõelumiseks on paigas kriteeriumid, millest KredExi ettevõtlusdivisjoni juhi Jarmo Liiveri sõnul on peamine, kes on ettevõtte omanikud ning millised on nende kogemused ja senine tegevus.Oluline on ka idee ja mis seisus on tegevusplaan. „Kas ta on jõudnud sellisesse faasi, et tõesti juba on seda laenu vaja või ei ole. Ja peamine, mida me vaatame, on tagasimaksevõime,“ selgitas Liiver. Rahavoo prognoos ei tohiks tema sõnul olla liialt optimistlik, et ettevõtja lõpuks ise hätta jääks.Kogemusi ja teadmisi saab juurde omandada, kuid Liiveri sõnul peavad peamised nõudmised siiski täidetud olema. „Kui nendes peamistes asjades on juba kahtlusi, siis üldjuhul mida rohkem uurida, seda rohkem tekib küsimärgiga kohti.“Äraütlemine võib olla alustavale ettevõtjale ka hea äratus. „Võib-olla "ei"-vastus paneb lihtsalt mõtlema, miks see projekt "ei" sai,“ ütles Liiver, lisades, et siis saab riskantsema projekti veel kord läbi mõelda.KredExi peamised põhjused käendusest loobumisel

Omanike senine tegevusajalugu ei ole korras ning puudub kogemus antud valdkonnas.

Idee on veel liialt algfaasis ning ärimudel/toode/teenus ei ole üheselt selge. Samuti ei ole teada, kellele müüma hakatakse. ning mis peamine, kust hakkab tekkima raha tagasimakseteks.

Tagasimaksevõime (tekkiv rahavoog) ei ole piisav laenu tagasimaksmiseks või on prognoos liialt optimistlik.

Iga projekti spetsiifikast lähtuvad kitsaskohad – arvestame konkreetse idee ja seda ümbritseva turu eripäradega.

Tihe sõelEnne KredExit valivad aga pangad, kellele nemad on üldse nõus laenu andma. Näiteks Swedbank lükkab tagasi ligikaudu 20 protsenti alustavate ettevõtete laenutaotlustest.LHV alustavaid ettevõtteid üldjuhul üldse ei finantseerigi. „Alustava ettevõtte risk on suur, ettevõtte tulemusi on raske ette ennustada, kuid pankadele meeldivad eeskätt lihtsad ja stabiilsed ärid,“ ütles LHV ettevõtete panganduse juht Indrek Nuume põhjenduseks. Finantseerinud on nad neid alustavaid ettevõtteid, mille taga seisvad isikud on oma varasemate tegudega näidanud, et nad on suutelised ja ka valmis ettevõtet rasketel aegadel toetama.Jarmo Liiveri sõnul KredExi käenduste süsteem alustavate ettevõtjate jaoks toimib, sest pangad ei ole valmis ilma nendeta seda riski võtma. „Me olime siin eelmise aasta lõpus täitsa hädas, et pangad ei olnud valmis isegi meie käendusega koos alustavaid ettevõtteid finantseerima,“ ütles Liiver. Tema sõnul kaalusid nad muudatusi, et oleks ikkagi võimalusi finantseeringut pakkuda. Praeguseks on laenuaktiivsus kasvanud, mille taga on ühe põhjusena ka KredExi muutunud tingimused. „Aga kindlasti on see üks selline koht, kus turg ei toimi, ja seal me selgelt ravime seda turutõrget,“ selgitas ta.Liiveri sõnul on pankadel ebaõnnestumise määr alla protsendi oma laenudest, KredExi käendusega laenudel keskmiselt 5 protsenti, stardilaenu puhul on see olnud aga isegi kuni 20 protsenti. „Selles mõttes ikkagi ei ole see protsent väga halb, kui arvestada seda, et kümnest alustajast 8-9 tükki jäävad toimetama ja tekitavad töökohti. Aga see on ikkagi oluliselt suurem kui teiste laenude puhul,“ arvas ta siiski.Tingimused EASi starditoetuse taotlemisel

Puudub seotus teiste sama valdkonna ettevõtetega.

Juriidilise isiku osalus ettevõttes ei ületa 25%.

Suunatud rahvusvahelistumisele ja töökohtade loomisele, kui ettevõte tegutseb Tallinnas või Tartus.

Suunatud töökohtade loomisele, kui ettevõte tegutseb väljaspool Tallinna või Tartut.

Ettevõte ei ole varem saanud EASi stardi- ega kasvutoetust.

Osanikud ei ole samas valdkonnas tegutsemiseks varem töötukassast toetust saanud.

Käive peab kolmanda aasta lõpuks ulatuma 80 000 euroni.

Ettevõte kohustub looma kaks uut töökohta, mille brutopalk on vähemalt 70% statistikaameti viimati avaldatud keskmisest brutopalgast (praegu 745,50 €).

Suutlikkus kasvada vähemalt 20% aastas.

Kasvada, mitte alustadaEASi starditoetuse saamiseks on alates möödunud märtsist esitatud 240 taotlust, millest kõigi kohta ei ole veel otsust tehtud. Selle aja jooksul on otsustatud toetada 127 alustavat ettevõtet, 88 firmat raha ei saanud.Starditoetuseks sobivad nooremad kui kaks aastat vanad ettevõtted, mis loovad uusi töökohti ja Tallinnas ja Tartus asudes peavad nad oma toodet või teenust ka eksportima. Ette on nähtud ka see, et käive peab kasvama aastas 20 protsenti, jõudes kolmanda aasta lõpuks 80 000 euroni. Maksimaalselt saab üks firma 15 000 eurot ja sealjuures peab 20 protsenti projekti maksumusest ettevõte ise finantseerima.Ranged nõuded on seatud seetõttu, et kui eelmisel taotluste perioodil oli meetme eesmärk ainult start, siis praeguse starditoetuse eesmärk on rohkem alustava ettevõtte kasvatamine. „Sellest kohe tekib ka see erisus, et kes saavad toetust ja kes mitte. Kui ettevõte on kuni üks aasta vana, ta võib tulla seda taotlema, aga kui ta ikkagi ei prognoosi endale kolme aasta pärast vähemalt 80 000 käivet, vähemalt 2 töötajat, siis järelikult ta võib-olla ka ei näe seda kasvu endas nii palju ja järelikult ta saabki selle eitava vastuse,“ rääkis EASi ettevõtluse ja ekspordikeskuse alustavate ettevõtete ja loomemajanduse valdkonnajuht Anu Puusaag.Puusaagi arvates on ettevõtetelt kasvu nõudmine neile endale abiks ja EAS pakub selle toetamiseks omalt poolt nõustamist maakondade arenduskeskustes. „Tänu sellele, et see toetus on suunatud kasvule, siis on selge ka see, et me ei saa jätta ettevõtet nii üksi selles alustamises ja kasvamises,“ sõnas Puusaag.Pärast maakondlikus arenduskeskuses äriplaani ja selle riskide arutamist ja hindamist saab ettevõtja sealt hinnangu oma projektile, ilma milleta EASi starditoetust üldse taotleda ei saagi. Kui projekt saab toetuse, peab ettevõtja käima samas arenduskeskuses vähemalt iga kuue kuu tagant arengust või selle puudumisest rääkimas. Puusaagi sõnul on praegu veel uue toetussüsteemi toimimist vara mõõta, sest see on käigus olnud alles aasta.Swedbanki soovitused väikeettevõtjale enne laenu küsima tulemist:Pangale on laenuotsuse tegemisel oluline teada, et millega ettevõte tegeleb, mis muutub pärast investeeringut paremaks ehk miks seda vaja on.Näita, kuidas laenu tagasi makstakse ehk rahavoo selgitus.Tee korralik äriplaan.Tunne oma konkurente ja turgu, tee analüüs.Info- ja kommunikatsioonitehnoloogia sektori start-up´idele soovitame mitte liiga vara laenu küsima tulla. KredExi ja panga seisukoht on, et kui on olemas juba valmis prototüüp/toode ning on olemas esimesed kliendid ja müügid, siis on mõistlik hetk laenu taotleda. Kui tullakse varem ja pole midagi ette näidata, siis on keerulisem ka laenu anda.Ettevõtjate peamised vead Swedbankist laenu taotlemisel:Taotleja eelnev halb maksekäitumine.Selge kontseptsiooni puudumine.Rahavoogude mitte planeerimine/puudumine.Valdkonna mitte tundmine/kogemuse puudus.Tihti on kaprognoosidesse sisse kirjutatud ingelinvestorite rahastus, enne kui selle kohta mingi positiivne otsus/leping on saadud.Liiga optimistlik ootus oma äritulemustele.Omafinantseeringu/tagatise puudumine.Ei suudeta/ei soovita esitada laenuotsuse tegemiseks vajalikku infot ja seetõttu ei jõua taotlused üldse otsustusfaasi.Minu Äripäeva kasutamiseks logi sisse või loo konto.

- Hetkel kuum

Paul Künnap: Soome ja Rootsi võidujooks terase pärast annab Eestile õppetunde

Rohepöördest tingitud tööstuse ümberorienteerumise ja ka ümberpaiknemise ajaaken ei ole lõputu. Kes esimesena suudab vajalikud investeeringud teha ja enda juurde meelitada, on järgnevateks kümnenditeks võitja, kirjutab värske näite põhjal advokaadibüroo Sorainen partner Paul Künnap.

Rohepöördest tingitud tööstuse ümberorienteerumise ja ka ümberpaiknemise ajaaken ei ole lõputu. Kes esimesena suudab vajalikud investeeringud teha ja enda juurde meelitada, on järgnevateks kümnenditeks võitja, kirjutab värske näite põhjal advokaadibüroo Sorainen partner Paul Künnap.

Apranga esimese kvartali käive kasvas üle 10%

Käesoleva aasta esimeses kvartalis ulatus Leedu rõivaste jaeketi Apranga Groupi müügikäive koos käibemaksuga 72,3 miljoni euroni. Võrreldes eelmise aasta sama perioodiga kasvas käive 11%.

Käesoleva aasta esimeses kvartalis ulatus Leedu rõivaste jaeketi Apranga Groupi müügikäive koos käibemaksuga 72,3 miljoni euroni. Võrreldes eelmise aasta sama perioodiga kasvas käive 11%.

Reaalajas börsiinfo

Myraka ettevõtlusblogi: Ford Transit gloria mundi

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Gasellid

Kiiresti kasvavate firmade liikumist toetavad:

Põlva saunatootja asendas jahtunud turud ühe kliendiga USAs: “Tööd on rohkem kui peaks!”

Mitu aastat reipat kasvu näidanud Põlva saunatootja Ecosauna Projecti majandustulemused võtsid eelmisel aastal hoo maha, tänavune aasta on neil see-eest aga juba välja müüdud.

Mitu aastat reipat kasvu näidanud Põlva saunatootja Ecosauna Projecti majandustulemused võtsid eelmisel aastal hoo maha, tänavune aasta on neil see-eest aga juba välja müüdud.

Teabevara on nagu ülikool

„Teabevara tunnis“ saad piiluda teabevara köögipoolele.

„Teabevara tunnis“ saad piiluda teabevara köögipoolele.

Karmo Tüür: kuriusklikkus saadab ökosurma

Rohepööre on viinud ususõjani, mille ohvriks võivad langeda ettevõtted või koguni majandusharud, kirjutab poliitikavaatleja ja väikeettevõtja Karmo Tüür Äripäeva essees.

Rohepööre on viinud ususõjani, mille ohvriks võivad langeda ettevõtted või koguni majandusharud, kirjutab poliitikavaatleja ja väikeettevõtja Karmo Tüür Äripäeva essees.

Tesla plaan keskenduda odavamatele sõidukitele kergitas aktsia hinda

Tesla avaldas eile plaani, mille kohaselt hakatakse tootma soodsamaid sõidukeid juba selle aasta lõpus. Tootmine hakkaks toimuma olemasolevates tehastes, mis lööb plaani segamini seoses Mehhikosse ja Indiasse kavandatavate uute tehastega. Pärast seda teadet on Tesla aktsia hind hakanud taas tõusma.

Tesla avaldas eile plaani, mille kohaselt hakatakse tootma soodsamaid sõidukeid juba selle aasta lõpus. Tootmine hakkaks toimuma olemasolevates tehastes, mis lööb plaani segamini seoses Mehhikosse ja Indiasse kavandatavate uute tehastega. Pärast seda teadet on Tesla aktsia hind hakanud taas tõusma.

Taastuvelektri toodang näitas aasta alguses kasvu

Eesti elektrijaamad tootsid esimeses kvartalis taastuvelektrit 791 gigavatt-tundi ehk 17 protsendi võrra rohkem kui eelmise aasta samal perioodil.

Eesti elektrijaamad tootsid esimeses kvartalis taastuvelektrit 791 gigavatt-tundi ehk 17 protsendi võrra rohkem kui eelmise aasta samal perioodil.

Raadiohommikus: tippjuhtide värbamine, noorte palk ja börsitulemusi

Neljapäeva hommikuprogrammis tuleb juttu tippjuhtide värbamisest, noorte palgaootusest ning mitme börsifirma tulemustest.

Neljapäeva hommikuprogrammis tuleb juttu tippjuhtide värbamisest, noorte palgaootusest ning mitme börsifirma tulemustest.