- OMX Baltic−0,21%311,45

- OMX Riga0,55%901,45

- OMX Tallinn−0,06%2 109,32

- OMX Vilnius0,16%1 445,23

- S&P 500−1,24%7 408,5

- DOW 30−1,07%49 526,17

- Nasdaq −1,54%26 225,15

- FTSE 100−1,71%10 195,37

- Nikkei 225−1,99%61 409,29

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,86

- GBP/EUR0,00%1,15

- EUR/RUB0,00%84,6

- OMX Baltic−0,21%311,45

- OMX Riga0,55%901,45

- OMX Tallinn−0,06%2 109,32

- OMX Vilnius0,16%1 445,23

- S&P 500−1,24%7 408,5

- DOW 30−1,07%49 526,17

- Nasdaq −1,54%26 225,15

- FTSE 100−1,71%10 195,37

- Nikkei 225−1,99%61 409,29

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,86

- GBP/EUR0,00%1,15

- EUR/RUB0,00%84,6

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Kas laenu saamine on muutunud Eesti ettevõtetele keerulisemaks?

Eesti panganduses on suurte muutuste aeg, sest mitu aastaid edukalt tegutsenud panka on turult lahkumas. Senist kiiret majanduskasvu ja kinnisvara hinnatõusu võrreldakse 2008. aasta näitajatega ja uue kriisi hirmus räägitakse ka sellest, et pangad on muutunud laenude väljastamisel konservatiivsemaks, kirjutab Coop Panga juhatuse liige Hans Pajoma.

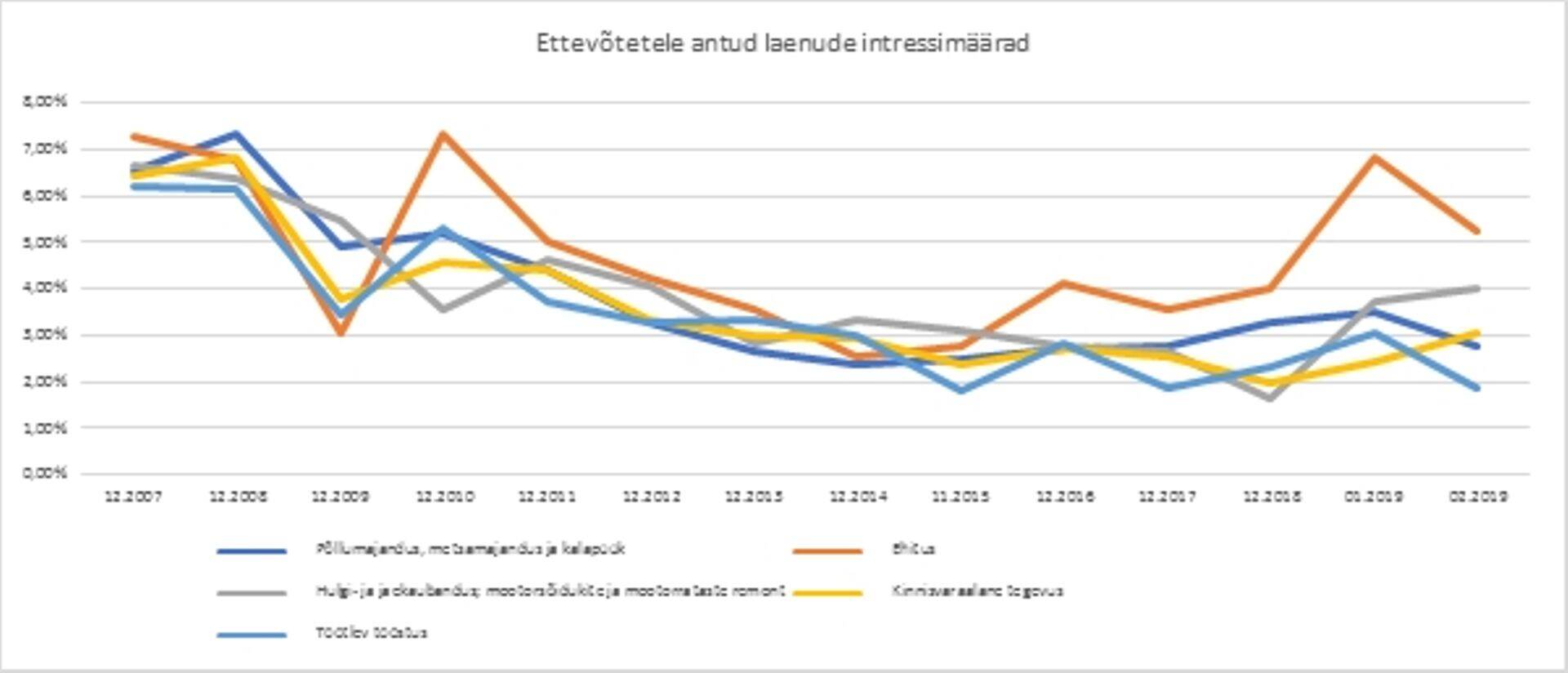

Eesti pankade laenuportfell oli 2018. aasta lõpus suurem kui kunagi varem ja selle kasv on olnud Euroopa keskmisest kiirem. Kui senine kõrgpunkt oli 2008. aastal, siis Eesti Panga andmetel on alates 2011. aastast laenude väljastamine taas kasvanud ligikaudu 1,3 miljardi euro võrra, kusjuures see kasv ei sisalda endas mitmesaja miljonilist tehingut, millega tõsteti seoses kahe Skandinaavia panga ühendamisega Eesti pangandussüsteemist välja laenud, kuid rahastus ettevõtetele jäi alles. Neid numbreid vaadates ei saa öelda, et laenude kättesaadavus oleks vähenenud. Küll saab märkida, et aastased kasvumäärad on oluliselt tagasihoidlikumad kui kriisieelsel ajal: kui 2011–2018 kasvasid ettevõtetele antud laenud aastas keskmiselt 300 miljonit eurot, siis kriisieelsetel aastatel ulatus kasv 1,9 miljardi euroni aastas.

Mida oleme eelmisest kriisist õppinud?

Kriisieelse aja plahvatusliku laenumahtude kasvu veduriks olid pankade madalad laenuintressid ja suhteliselt julge rahastamine. Rahastust said ka projektid, mis polnud jätkusuutlikud ja mille omanikud ei suutnud laenu tagasi maksta. Probleem ei olnud intressitasemetes, vaid puudulikes rahavoogudes. Võib öelda, et pangad on kriisist õppinud ning kaaluvad uute projektide finantseerimisotsuseid varasemast hoolikamalt.

Lisaks laenude kättesaadavusele on toodud välja, et laenuintress on tõusnud. Mitu siinset panka, kes rahastasid oma äri peamiselt emapankade rahaga, on turult lahkunud ning uued tulijad kasutavad laenude rahastamiseks kohalikke hoiuseid. Suur osa Eesti kliente hoiab oma kontol seisvat raha endiselt Skandinaavia pankade kontodel nullintressiga. Uued pangandusturule tulijad peavad klientide võitmiseks ja oma hoiuste mahu suurendamiseks maksma suuremat hoiuseintressi, mis omakorda kajastub ka pisut kallimas laenuhinnas. Samas, mida rohkem kliendid oma raha pankade vahel hajutavad, seda soodsamaks muutub ka turu keskmine laenuraha hind.

Kallimad laenud kinnisvarasektoris

Kui analüüsida laenuintresside tõusu sektorite kaupa, siis Eesti Panga andmetel paistavad kõige suuremad intressid silma ehitussektoris, mis on paljuski seotud ka kinnisvaraarendusega. 2018. aasta lõpu seisuga on kinnisvaralaenude osakaal pankade koondportfellis suurem kui 2007. aasta lõpus. Pangad on ettevaatlikumad ning hindavad selle sektori riske kõrgemalt, et mitte sattuda uuesti kriisile eelnenud olukorda, kus kinnisvara pakkumine ületas tunduvalt nõudlust.

Kuidas mõjutab suurem intress ettevõtete tootlikkust?

Investeering koosneb lisaks laenurahale ka omafinantseeringust ja kasumiootusest, mistõttu ei avalda 1–2% suurem laenumarginaal tootlikkusele väga suurt mõju. Teatud olukordades on 1–2% kallim laen ettevõtjale kokkuvõttes kasulikum, sest investeeringu maksumus, kasumlikkus ning mõju ettevõttele sõltub lisaks laenumarginaalile ka omafinantseeringu suurusest, maksegraafiku pikkusest ja maksegraafiku sobivusest ettevõtte sesoonsusega. Seetõttu ei tasu investeeringu tegemisel ja laenu kaasamisel lähtuda ainuüksi laenu hinnast.

Alternatiivid

Kuigi mitu Eestis pikalt tegutsenud Skandinaavia panka on turult lahkumas, on Eesti ettevõtete rahastusvõimalused uute turule tulijate tõttu avardunud. Kohalikul kapitalil põhinevad pangad soovivad osaleda aktiivselt nii finantseerimise kui ka arveldusteenuste turul. Kui seni oli kõikidel pankadel suhteliselt sarnane riskiisu ja finantseerimismuster, siis uued turuosalised lähenevad klientidele tihti hoopis teise nurga alt ning mitmekülgsemalt, mis peaks andma klientidele senisega võrreldes juurde oluliselt uusi võimalusi. Uued võimalused ei piirdu pelgalt paindliku finantseerimisega, vaid pakuvad klientidele ka soodsamaid arveldus- ning hoiustamistingimusi, mis komplektis finantseerimisega parandavad ettevõtete võimalusi oma äriplaanide elluviimisel.

Hetkel kuum

Prokuratuur kaalub kriminaalmenetluse alustamist

Podcastid

Enimloetud

5

Viimased uudised

Tagasi Äripäeva esilehele