- OMX Baltic−0,61%316,75

- OMX Riga−0,23%881,48

- OMX Tallinn−0,21%2 122,05

- OMX Vilnius0,06%1 460,43

- S&P 5000,84%7 398,93

- DOW 300,02%49 609,16

- Nasdaq 1,71%26 247,08

- FTSE 100−0,43%10 233,07

- Nikkei 225−0,19%62 713,65

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,85

- GBP/EUR0,00%1,16

- EUR/RUB0,00%87,35

- OMX Baltic−0,61%316,75

- OMX Riga−0,23%881,48

- OMX Tallinn−0,21%2 122,05

- OMX Vilnius0,06%1 460,43

- S&P 5000,84%7 398,93

- DOW 300,02%49 609,16

- Nasdaq 1,71%26 247,08

- FTSE 100−0,43%10 233,07

- Nikkei 225−0,19%62 713,65

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,85

- GBP/EUR0,00%1,16

- EUR/RUB0,00%87,35

- ST

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Kuidas leida vabale rahale parim kasvupinnas?

Üks kindlamaid vabade finantsvahendite hoiustamise instrumente juriidilistele isikutele on raha hoiustamine.

Hoiu-laenuühistud on oma olemuselt väga jätkusuutlikud ja pikkade traditsioonidega ettevõtmised.

X

Enamik töötavatest ja tulu saavate erafirmade juhtidest panustab saadava tulu ettevõtte arengusse. Kui äri sujub, siis varem või hiljem tekib ettevõttel ka vaba raha ehk käibevahendi jääk, mis ei ole määratud põhitegevusse investeerimiseks.Vabade vahendite kasutamise efektiivsuse tõstmiseks on vajalik nende oskuslik korraldamine.

Kas teha kasumlik investeerimishoius?

Usume, et ka Sina, ettevõtja, oled mõelnud, kuhu investeerida vaba raha. Ja varem või hiljem seisad küsimuse ees – kuhu investeerida. Investeerimiseks on mitmesuguseid võimalusi ja üks peamisi mõttekohti nende vahel valimisel on raha paigutamise riskantsus. Rusikareegel on see, et mida suuremat tulusust investeerijale lubatakse, seda kõrgemad on ka riskid ja võimalus oma rahast ilma jääda. Seega tasub enne raha paigutamist konkreetset investeerimisvõimalust veidi lähemalt uurida ning ennast selle erinevate aspektidega kurssi viia. Vastavalt ettevõtte vajadustele ja eesmärkidele saab valida parima investeerimisinstrumendi või grupi likviidsuse juhtimise lahenduse. Parimad likviidsuse juhtimise vahendid on nt kontsernikonto, intresside kompenseerimise lahendus, üüritulu, kuid on ka lühiajalisemad investeerimise võimalused: nagu tähtajaline hoius jm.

Millal võiks mõelda nt tähtajalise hoiustamise peale?

Tähtajaline hoius võimaldab paigutada vaba raha fikseeritud protsendimääraga ja kokkulepitud ajaks. Vahendeid võib hoiustada selle perioodini, kui avaneb võimalus nt toorainet osta, kui hinnad on enam-vähem soodsad; või järgmise tööhooaja alguseni.Tähtajaline hoius sobib sulle, ettevõtja, kui sa ei soovi võtta suuri riske, samuti sobib lühiajaliste investeeringute korral, kui sa ei ole valmis investeerima instrumentidesse, mille väärtus võib lühemas perspektiivis kahaneda. Samas tuleb tähtajalise hoiuse kasuks otsustades kindlalt teada, kui pikka aega pole vaja sul tähtajalisele hoiusele paigutatavat raha kasutada. Seega on hoiustamine lihtne ja kindlaim viis vabade vahendite paigutamiseks.

Tähtajalise hoiuse olulisemad eelised:

• Sobib, kui soovite lasta oma hoiustatud rahal stabiilselt kasvada ning ei vaja seetõttu võimalust teha hoiuperioodi jooksul hoiuselt väljamakseid;• hoiuseid võib olla avatud mitu, sellega ei kaasne lisatasusid;• hoiuseleping pikeneb automaatselt 1 aasta võrra, kui hoiuse lepingusse pole märgitud teisiti;• hoiuseintressid kantakse soovi korral iga kuu hoiustaja arvelduskontole;• juriidiliste isikute hoiuste intresse ei maksustata tulumaksuga;• tähtajaline hoius toob kõrgemat intressi, kui võrrelda mistahes teist liiki hoiusega;• liikmel säilib alati võimalus ilma trahvita raha enne tähtaega tagasi saada.

Hetkel kuum

Mis on misTallinna Hoiu-laenuühistu on asutatud 2010. a juunis Osakapital 2 801 475,00 eurot (seisuga 01.09.2017) Ühistu liikmeid 1497 (seisuga 01.09.2017) Keskmine hoiusesumma 20 000 eurot Suurim hoiusesumma 500 000 eurot Keskmine laenusumma ‘ 50 000 eurot

Mis erinevus on pangas või hoiu-laenuühistus hoiustamisel?

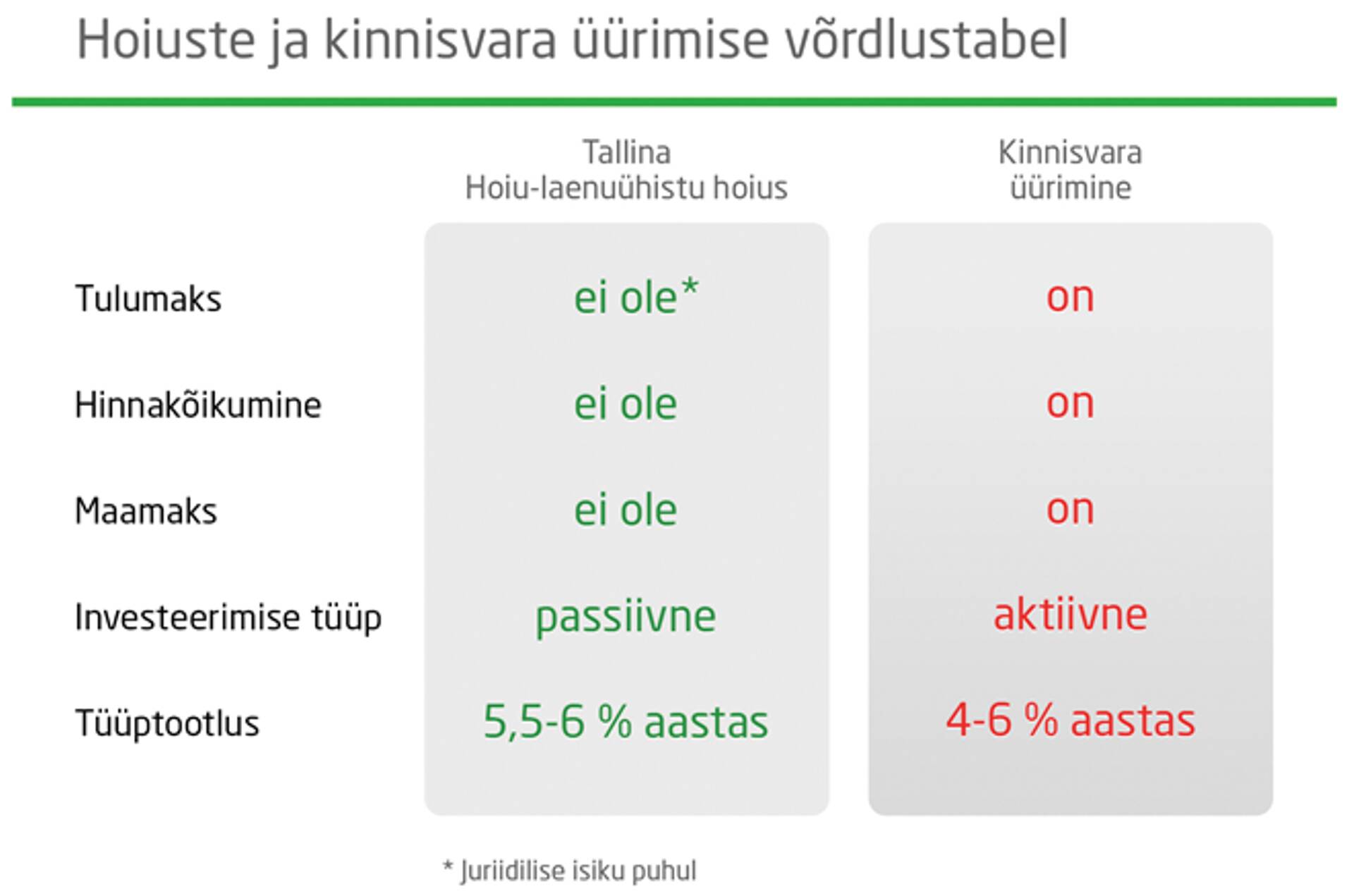

Pangahoiuste intressid on tavaliselt madalamad kui hoiu-laenuühistute hoiuste intressid. Näiteks pankade hoiuste võrdlustabelist selgub, et aastaks 1000 eurot tähtajalisele hoiusele pannes on aastaintress sõltuvalt pangast 0,36–1,8. Eesti Hoiu-laenuühistute Liidu kodulehel välja toodud intressimäärad on 3–6 % ulatuses. Tallinna Hoiu-laenuühistu tähtajalise hoiuse intress aastas on 6%. Samas on investeerimisvõimalused üha kesisemad – pankades on tähtajaliste hoiuste intressid nullilähedased, aktsiaturgudelt tuleb languse hoiatusi, tooraine- ja võlakirjaturud on lihtsale inimesele liiga keerulised ja veel jääb kinnisvara, aga ka seal on omad riskid, näiteks hindade kukkumine:

Üürikinnisvara riskid

Üürikinnisvara pidamine on kulukas.

Ikka läheb midagi katki ja kindlasti on vaja teatud aja järel korterit remontida ja kodutehnika välja vahetada. Samuti on vaja tasuda maamaks, mis Tallinna kesklinnas on üpris kõrge. Arvesta, et üürnik ei vastuta korteris elades millegi eest ning kõik kulutused on omaniku kanda. Seega – ära lase ennast pimestada kõrgetest üürihindadest, sest teisalt on ka kinnisvara pidamine kallis lõbu ja ettenägematute probleemide tõttu ka närvikulu.

Kinnisvarahinnad ei püsi tõusuteel alaliselt.

Praegu on kinnisvaraturg tõusuteel ja hinnad on juba mõnda aega tõusnud. Samas ehitatakse praegu palju ning see loob eelduse hinnatõusu peatumiseks või ka kukkumiseks. Juba praegu on turul pakkujaid rohkem kui soovijaid.

Üürnike hulgas on igasugust rahvast.

Sulle võivad korterisse elama sattuda väga vastutustundlikud ja korralikud inimesed, aga on ka selliseid, kes jätavad raha maksmata ning halvimal juhul saad temast lahti vaid politsei abiga ja sulle jääb sisuliselt lammutatud korter ühes suure hulga kuludega.

Maksuamet jälgib üüriturgu palju terasemalt kui varem.

Ajast-aega on üüriturg toiminud mustalt, kuid just viimastel aastatel on maksuamet hakanud jälgima korterite väljaüürijaid. Üüritulult tuleb teatavasti maksta tulumaks ning kui selgub, et seda pole tehtud, saab maksuamet tagantjärele maksmata maksu ühes viivistega sisse nõuda.

Miks hoiustada just Tallinna Hoiu-laenuühistus?

Tallinna Hoiu-laenuühistu on ühistuline rahaasutus, mille peamine tegevus on pakkuda hoiuseid ja laene oma liikmetele. Hoiu-laenuühistu osakapital moodustatakse liikmete osamaksudest. Üks erinevusi pangaga on selles, et kui pank võtab hoiuseid vastu eelnevalt kindlaks määramata isikute ringilt, siis hoiu-laenuühistu teenuseid saavad tarbida ainult liikmed ja kindlaks on määratud ka see, kes võivad liikmeskonna moodustada. Kuna hoiu-laenuühistu tegevus on reguleeritud hoiu-laenuühistuseadusega, siis võib leida sealt erinevaid hoolsus- ja turvalisusmeetmeid määratledes minimaalsed standardid nagu näiteks nõuded minimaalsele osakapitalile ja reservkapitalile, samuti on kehtestatud usaldusväärsuse tagamise nõuded jms. Hoiu-laenuühistute tegevus on ka selles osas turvaline, et iga-aastasest kasumist tuleb kohustuslikult vähemalt 20% kasumist reservkapitali määrata. Tasub teada, et reservkapitali suurus peab moodustama vähemalt poole osakapitali summast, seega minimaalse osakapitali 31 950 euro puhul peab hoiu-laenuühistul olema lisaks reservkapitali 15 975 eurot. Kokku seega 47 925 eurot. Mida suurem reservkapitalis olev summa on, seda turvalisemalt on tagatud ka hoiused. Kui reservkapital moodustab juba poole osakapitali summast, siis puhaskasumist eraldusi enam tegema ei pea. Seitsmeaastase tegevusaja jooksul on Tallinna Hoiu-laenuühistu osakapital tõusnud 2 801 475 euroni, ning reservkapitali suurus on 122 227 eurot. Saadud vahendid paigutab ühistu kinnisvara tagatisega laenudesse. Kuna ühistutel puudub hoiustele riigigarantii, siis on just nimelt kinnisvara tagatisega laenudesse paigutamine selle garantii tekitajaks.

Kuidas saab Tallinna Hoiu-laenuühistus hoiustada?

Hoiustamiseks Tallinna Hoiu-laenuühistus (HLÜ) tuleb olla HLÜ liige. Kui te ei ole veel liige, siis tuleb teil Tallinna HLÜ liikmeks astumiseks kirjutada vastav avaldus ning tasuda sisseastumis- ja osamaks. Sisseastumismaksu suurus on 10 eurot ja osamaksu alammäär juriidilisel isikul on 300 eurot. Liikmeks võtmise järel saab raha hoiustada ja ka vajadusel laenu võtta. Pärast ühistu liikmeks vastuvõtmist avaneb uuele liikmele võimalus hoiustada oma vaba raha erinevatel tingimustel olenevalt hoiustamise tähtajast. Hoiuselepingud pikenevad automaatselt 1 aasta võrra, kui hoiuperioodi lõpuks pole hoiustaja avaldanud vastupidist soovi. Hoiuseintressid või kasvikutulu kantakse reeglina 1 kord kuus hoiustaja arvelduskontole. Tallinna HLÜ juhatuse liige Annely Ojamets toob hoiu-laenuühistu eelisena välja veel asjaolu, et ühistus otsustavad rahaasjade üle selle liikmed ise ning seega valitseb asjades selgus ja läbipaistvus. „Kui tahame muuta näiteks põhikirja või tegevusalasid, siis kutsume kokku ühistu koosoleku, kes asja üle otsustab,“ selgitab ta. „Me ei saa n-ö ära kaduda või tegevust lihtsalt liikmete selja taga lõpetada. Hoiu-laenuühistud on oma olemuselt väga jätkusuutlikud ja pikkade traditsioonidega ettevõtmised. Tallinna HLÜ tegutseb aastast 2010. Meil Eestis leidub ühistuid, mis on tegutsenud juba uue Eesti riigi algusest saadik. Huvi hoiustamise vastu annab meile tegutsemisjulgust ja näha on, et hoiu-laenuühistud on saanud inimestele tuttavaks ning täiesti arvestatavaks kohaks, kuhu paigutada oma raha või kust küsida laenu. Tallinna Hoiu-laenuühistus loome pikki traditsioone ja tahame olla oma liikmetele heaks partneriks aastakümneid. Oleme neile ka nagu klubi ja korraldame igal suvel oma liikmetele mõnusa kontserdiga koosviibimise, kuhu on oodatud kõik meie ühistu liikmed.“

Tallinna Hoiu-laenuühistuNarva mnt 2, TallinnE–R kl 8–19 ja L kl 10–17www.erahoius.ee[email protected]telefon 663 0118Tähelepanu! Tegemist on finantsteenuseid osutava ettevõttega. Tutvu Tallinna HLÜ tegevuse ja finantsteenuste tingimustega, vajadusel pea nõu asjatundjaga.

Hetkel kuum

Pärnits: pole sellist suhtumist riigiasutustelt kohanud

Podcastid

Enimloetud

3

Viimased uudised

Tagasi Äripäeva esilehele