- OMX Baltic−0,34%310,37

- OMX Riga−0,42%897,63

- OMX Tallinn−0,31%2 102,83

- OMX Vilnius−0,19%1 442,53

- S&P 500−0,17%7 396,93

- DOW 300,12%49 585,96

- Nasdaq −0,46%26 103,42

- FTSE 1001,26%10 323,56

- Nikkei 225−0,97%60 815,95

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,86

- GBP/EUR0,00%1,15

- EUR/RUB0,00%84,35

- OMX Baltic−0,34%310,37

- OMX Riga−0,42%897,63

- OMX Tallinn−0,31%2 102,83

- OMX Vilnius−0,19%1 442,53

- S&P 500−0,17%7 396,93

- DOW 300,12%49 585,96

- Nasdaq −0,46%26 103,42

- FTSE 1001,26%10 323,56

- Nikkei 225−0,97%60 815,95

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,86

- GBP/EUR0,00%1,15

- EUR/RUB0,00%84,35

- ST

Loojuva päikese maa: Jaapani valuutakriis on just alanud

Soome majandusteadlane Tuomas Malinen kirjutab, et Jaapan pole pärast 80ndate lõpu finantskriisi majanduse alusprobleeme lahendanud ning päästepaketid on olukorra hullemaks teinud. Kõik need kuhjunud probleemid on nüüd toonud riiki valuutakriisi, mis algas aprilli lõpus toimunud jeeni müügilainega.

Järgnevalt avaldame Tuomas Malineni loo täismahus. Artikli on inglise keelest tõlkinud Tavidi analüütik Mait Kraun.

Selles loos räägin detailselt lahti, miks Jaapani jeen aprilli lõpus järsult odavnema hakkas. Põhjused ulatuvad eelmisesse sajandisse – teise maailmasõja lõpust alates kuni 1990ndate majanduskrahhini. Need põhjused annavad märku, et Jaapani valuutakriis ei ole sugugi lõppenud.

Buum ja krahh

Teine maailmasõda laastas Jaapani majandust, mille tõttu oli vaja see uuesti üles ehitada. Jaapan läks üle demokraatiale, mis lõi sobiliku vundamendi stabiilse ühiskonna. Samuti lõi see toetava keskkonna investeeringutele. Sõjajärgset majandusbuumi vedas finantsregulatsioon, mis hoidis nominaalsed intressimäärad inflatsioonist madalamal. Reformid toetasid tööjõu palkamist ning haridust. Rahandusministeeriumi “mandariinid” kehtestasid intressimääradele lae, nii hoiustele kui laenamisele, mis tõi kaasa märkimisväärse investeeringute buumi. Eksport kasvas kiiresti – kui esialgu müüdi välismaale mänguasju ja riideid, siis hiljem juba mootorrattaid, autosid ja elektroonikat.

1980ndate alguses hakkas Jaapani valitsus teiste suurriikide eeskujul finantssektorit dereguleerima. Sama kümnendi keskel püüdis Jaapani Keskpank jeeni tugevnemist takistada, sest see vähendas riigi väliskaubanduse ülejääki. Selleks alandati intressimäärasid, mis viis omakorda krediidi ja valuutamassi kiire kasvuni. Sellele järgnes finantsturgude buum.

Krediidi laienemine tõi kaasa märkimisväärse kasvu nii kinnisvara- kui aktsiaturgudel, kus varamullid kerkisid meeletult suureks. 1980ndate lõpuks oli elamukinnisvara hinnad alates 1955. aastast tõusnud 58 korda. Ainuüksi 80ndatel kallines kinnisvara kuus korda. Buumi tipus oli Jaapanis kinnisvara kaks korda kallim kui USAs.

Nikkei aktsiaindeks tõusis 1949. aasta algusest kuni 1989. aasta lõpuni 40 000 protsenti (400 korda), suurem osa tõusust toimus just 1980ndatel. Kümnendi lõpuks oli Jaapani aktsiate turuväärtus USA omadest kaks korda kõrgem.

Kinnisvara- ja aktsiaturu buumid olid omavahel väga tihedalt seotud. Suur osa Tokyo börsil kaubeldavatest ettevõtetest olid kinnisvarafirmad, kelle käes oli märkimisväärne osa suurlinnade kinnisvarast. Buumiv kinnisvaraturg ning finantsiline dereguleerimine andis elu ka ehitussektorile. Pangad hoidsid suures koguses kinnisvara ja aktsiaid, nende kallinemine viis omakorda pankade aktsiad tõusule. Tavaliselt nõuti pankades laenuvõtjatelt tagatisena kinnisvara – kui see kallines, siis tõusis ka tagatisvara väärtus, mis võimaldas omakorda rohkem laene välja anda. Kinnisvara ostsid ka tööstusfirmad, sest see pakkus mitu korda suuremat kasumit kui näiteks terase või autode tootmine. Tundus, et leitud on igiliikur ( perpetum mobile ) ning hinnad jäävadki tõusma, millega kaasneb lõputu jõukus. Reaalsus jõudis aga peagi kohale.

1989. aasta keskpaigas hakkas Jaapani Keskpank intressimäärasid tõstma. Oli selge, et sellega soovitakse varamullidest õhku välja lasta. Nad olid edukad. Aktsiaturg saavutas oma tipu 1989. aasta viimasel päeval ning kukkus järgmisel aastal enam kui 38 protsenti. Põhja jõudis aktsiaturg aga alles 2003. aasta kevadel, olles tipust kukkunud ligi 80 protsenti (Nikkei aktsiaindeks ületas 1989. aasta rekordi alles tänavu, 22. veebruaril). Kinnisvara hinnalangus oli aeglasem, aga sügavam. Näiteks ärikinnisvara hindadest jäi alles kümnendik (90 protsendiline langus). Kuna laenuvõtjate tagatised olid kinnisvaraga seotud, siis kukkus kokku ka nende väärtus. Paljud tööstusfirmad said kinnisvarainvesteeringutega tohutuid kaotusi.

Pankade päästmine

Aktsia- ja kinnisvaraturu krahh pühkis ära suure osa pankade kapitalist, mis viis mitmed neist pankrotti. Krediiti enam ei loodud ning majandus hakkas langema. Tuli ka finantskriis.

Hetkel kuum

Pärast kinnisvaraturu varisemist olid Jaapani suuremad pangad 90ndatel sisuliselt pankrotis. Jaapanis oli traditsioon pangandussektori kaotusi ühiskonnaliikmete vahel jagada. Ametivõimud ei soovinud pankrotis pankasid kinni panna.

Kuigi Jaapani Keskpanga reaktsioon kriisile oli aeglane, siis 1991. aastal hakati siiski intresse uuesti langetama. 1999. aastaks langesid need nulli. Kui kriis süvenes, siis sai keskpangast nii-öelda viimane laenaja – koht, kus pangad said laenu ka siis, kui mujalt rahastust enam ei saanud. Kui tavapäraselt pakuvad keskpangad kommertspankadele likviidsust, siis seekord hakkasid nad pankadele pakkuma kapitali. See oli vägagi tavapäratu praktika.

Rahvale pankade päästmine aga kriisi algusaastatel ei sobinud. Rahva meeleheaks püüdis valitsus innustada pankasid pikendama laenusid, mida oli antud halba seisu sattunud ettevõtetele. Näiteks hakkas valitsus tolereerima pankade raamatupidamislikku trikitamist, mis võimaldas laenukahjusid väiksemana ning kapitali suuremana näidata.

Need meetmed aitasid finantssektori päästa, aga väga kõrge hinnaga. Kuna pangandussektorit ei struktureeritud pärast kriisi ümber, siis laenusid enam välja ei antud ning fookus läks hingitsevate ettevõtete vee peal hoidmisele. Põhjus oli lihtne – pangad soovisid edasisi laenukahjusid vältida. Ettevõtete pankroti puhul oleks nad pidanud laenukahjud vastu võtma.

Pärast varamullide lõhkemist oli kahjumlikke ettevõtteid enim nende firmade seas, kes müüsid kodumaisele turule. Kui eksportijatele antavad laenud kahanesid, siis kohalikule turule müüvatele firmadele anti hoopis laenu juurde. Seega – Jaapani pangad jätkasid kehvadele äridele laenamist, sest nende pankrot oleks tähendanud pankadele suuri kaotusi. Jaapanis kinnitas kanda zombi-majandus.

Kuigi valitsuse poliitikad aitasid usaldust finantssektori vastu mõnevõrra taastada, siis lasti “zombi” pankadel edasi tegutseda – rekapitaliseerimist ega bilansside puhastust ei toimunud. Valitsuse rahastus ning pankadelt saadud “zombi-laenud” võimaldasid omakorda kahjumlikel ettevõtetel edasi tegutseda. Aga samal ajal blokeerisid nad uute firmade tuleku – kuna pangad pidid rahastama vanu firmasid, siis uute jaoks jäi vähem kapitali. Lisaks sellele hoidsid vanad firmad kinni ka erakapitali, mida oleks saanud kasutada uute äride loomiseks. Tekkis riknenud süsteem, kus innovatsioon oli tugevalt pärsitud, tootmine langes ning kasumid kahanesid. Jaapani majandus stagneerus. Lisaks sellele tekitasid need poliitikad massiivselt kapitali väärpaigutusi, tõid kaasa investeeringute languse ning pikalt kestva produktiivsuse kahanemise.

Lohisev majandus

Kui erasektoris parasiteerivad zombi-ettevõtted, mis suudavad tegutseda ainult tänu lihtsasti kättesaadavale krediidile, siis hakkab see majandust märkimisväärselt tagasi hoidma. Seda on selgelt näha produktiivsuse ( total-factor productivity, TFP) kasvumäärast.

Üleval olevalt graafikul on näha TFP kolme aasta libisevat keskmist kasvumäära. Väga selgelt on näha, kuidas produktiivsuse kasv umbes 1992. aastal kahanema hakkab, kukkudes kuni 2012. aastani. 2018. aastal langes see jälle negatiivseks, aga tõusis 2023. aastal järsult. USA sama näitaja on toodud sinisega, mis peaks andma veidi teise perspektiivi ja võrdluse.

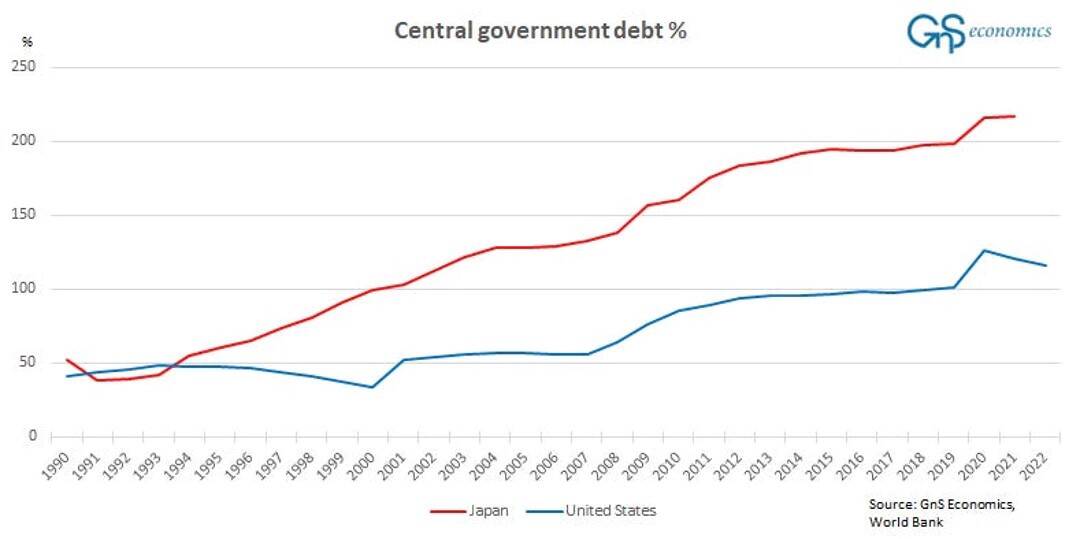

TFPst saab mõelda kui sinu töö produktiivsusest. Kui su produktiivsus suureneb, siis tavapäraselt kaasneb sellega kõrgem sissetulek. See võimaldab elustandardit parandada ja oma laene tagasi maksta. Kui su produktiivsus stagneerub või langeb, siis langeb ka su sissetulek – kui sa ei hakka seda just kunstlikult laenamise kaudu suurendama. Kui laenuraha ei kasutata tootlust teenivate investeeringute tegemiseks, siis mattud sa aina suurema laenukoorma alla, mille tõttu on laene raskem tagasi maksta. Just see ongi Jaapaniga juhtunud. Kuna Jaapani produktiivsus langes väga pikka aega, siis ainuke viis elustandardi ja majanduse vee peal hoidmiseks oli valitsuse massiivne laenamine ning monetaarne stimuleerimine (madalad intressimäärad). Majandus on kasvanud, aga Jaapani valitsuse võime võlgasid tagasi maksta on vähenenud. Võlakoorem on kasvanud aga röögatult suureks.

Pärast 1990ndate kriisi otsustasid Jaapani juhid, et nad ei lase majandusel kokku variseda ja sellel olid suuresti kultuurilised põhjused. Jaapanis on pankrot väga häbiväärne, mis võib viia inimesed isegi enesetappudeni. Kuigi kultuuriliselt oli majanduse päästmine arusaadav, siis finantskriisi järgne restruktureerimine oli täielik läbikukkumine. Näiteks Soome koges samal ajal finantskrahhi, aga taastus sellest muljetavaldava kiirusega.

Valuutakriis

Valuuta- ja võlakriisid kipuvad olema üksteisest läbipõimunud. Seda põhjusel, et valuutakurss peegeldab suuresti rahvusvaheliste investorite ja ettevõtete usaldust valuutat välja andva valitsuse vastu. Sisuliselt on valuutakriis või valuutakrahh “rünnak” valuuta väärtuse vastu. Kui valuutakurss on fikseeritud või mõne muu valuutaga seotud, siis paneb see süsteemi proovile – kas seotust suudetakse hoida? Rünnakute ajastus pole aga prognoositav. Tavaliselt rünnatakse valuutat siis, kui enam ei usuta, et keskpank ja valitsus suudavad valuutakurssi enda seatud tasemel hoida.

Spekulantide jaoks on oluline, kas valuutakurss peegeldab piisavalt hästi seda, milline on riigi sees ja sellest väljaspool toimuva suhe (näiteks fikseeritud valuutakursi puhul). Kui midagi on valesti ja kurss peaks olema teine, siis seisavad rahapoliitikud silmitsi valikutega, kus ühelt või teiselt poolt tuleb järele anda. Sellises olukorras võivad spekulandid valuutat rünnata – kui nad näevad, et riigis on majanduse olukord halvenemas ja risk šokkideks on suur (näiteks liiga suure võlakoorma tõttu), siis võib see investorite usaldust õõnestada. See võib omakorda viia aga valuuta müügilaineni, tekitades vahetuskursi järsu languse.

Kui riigis on võetud välismaalt suures koguses laenu, siis kukkuv valuuta suurendab selle võlakoorma väärtust, ähvardades tuua kaasa pankrotilaine. See kehtib nii erafirmade kui ka valitsuste kohta. Tavaliselt oodatakse, et keskpank hakkab valuutakrahhi järel intressimäärasid tõstma, mille eesmärk on kurssi kaitsta. Kui valitsus on aga võtnud palju laene, siis võib valitsus intressimaksete all lämbuma hakata. See viib lõpuks aga riigi maksejõuetuseni. Sellisel juhul omab intresside tõus oodatust vastupidist mõju, õõnestades investorite usaldust veelgi. See on põhjus, miks Jaapani Keskpank on lõksus. Kui nad intresse tõstma hakkavad, siis muutub Jaapani valitsuse jaoks võlgade maksmine sisuliselt võimatuks.

Kokkuvõte

Jaapani majanduse 1990ndate alguse päästepaketid, mis tekitasid produktiivsuse languse ja tõid Jaapani valitsusele ülisuure võlakoorma, on peamine põhjus, miks Jaapani jeen nii järsult odavnes. 26. aprillil hakati jeene kiiresti müüma. Keskpanga reaktsioon oli hakata kaitsma dollariga vahetuskurssi 160:1. Nende sekkumine viis kursi 3. maiks 153ni, pärast mida on see uuesti tõusma hakanud.

Jaapani majanduse alusprobleemid ei ole kuhugi kadunud ja selle tõttu jätkuvad tõenäoliselt ka rünnakud jeeni vastu. Võtmeküsimus on selles, millisel tasemel hakkavad investorid massiliselt jeenist loobuma, sest ei soovi selle edasist odavnemist näha? Peaksime meeles pidama, et rahapoliitikutel on omad piirangud, aga turgudel mitte. Seega on väga tõenäoline, et valuutakriis on Jaapanis just alanud.

Kui soovid maailmamajanduses toimuvate protsessidega kursis olla, siis külasta meie uudiste lehte!

Seotud lood

Hetkel kuum

Oma strateegiat jagab Kristjan Piilmann

Kuidas Nvidia aktsia on ajalooliselt käitunud

Prokuratuur kaalub kriminaalmenetluse alustamist

Podcastid

Enimloetud

1

2

3

4

Viimased uudised

Oma strateegiat jagab Kristjan Piilmann

Haiglajuhi koht ei pakkunud huvi

Tagasi Äripäeva esilehele