- OMX Baltic−0,41%291,68

- OMX Riga0,3%914,45

- OMX Tallinn−0,72%1 909,36

- OMX Vilnius−0,23%1 259,79

- S&P 500−1,17%6 771,55

- DOW 30−0,53%47 085,24

- Nasdaq −2,04%23 348,64

- FTSE 100−0,12%9 703,48

- Nikkei 225−2,5%50 212,27

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,87

- GBP/EUR0,00%1,14

- EUR/RUB0,00%93,11

- OMX Baltic−0,41%291,68

- OMX Riga0,3%914,45

- OMX Tallinn−0,72%1 909,36

- OMX Vilnius−0,23%1 259,79

- S&P 500−1,17%6 771,55

- DOW 30−0,53%47 085,24

- Nasdaq −2,04%23 348,64

- FTSE 100−0,12%9 703,48

- Nikkei 225−2,5%50 212,27

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,87

- GBP/EUR0,00%1,14

- EUR/RUB0,00%93,11

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Loa kaotanud audiitor tegutses edasi

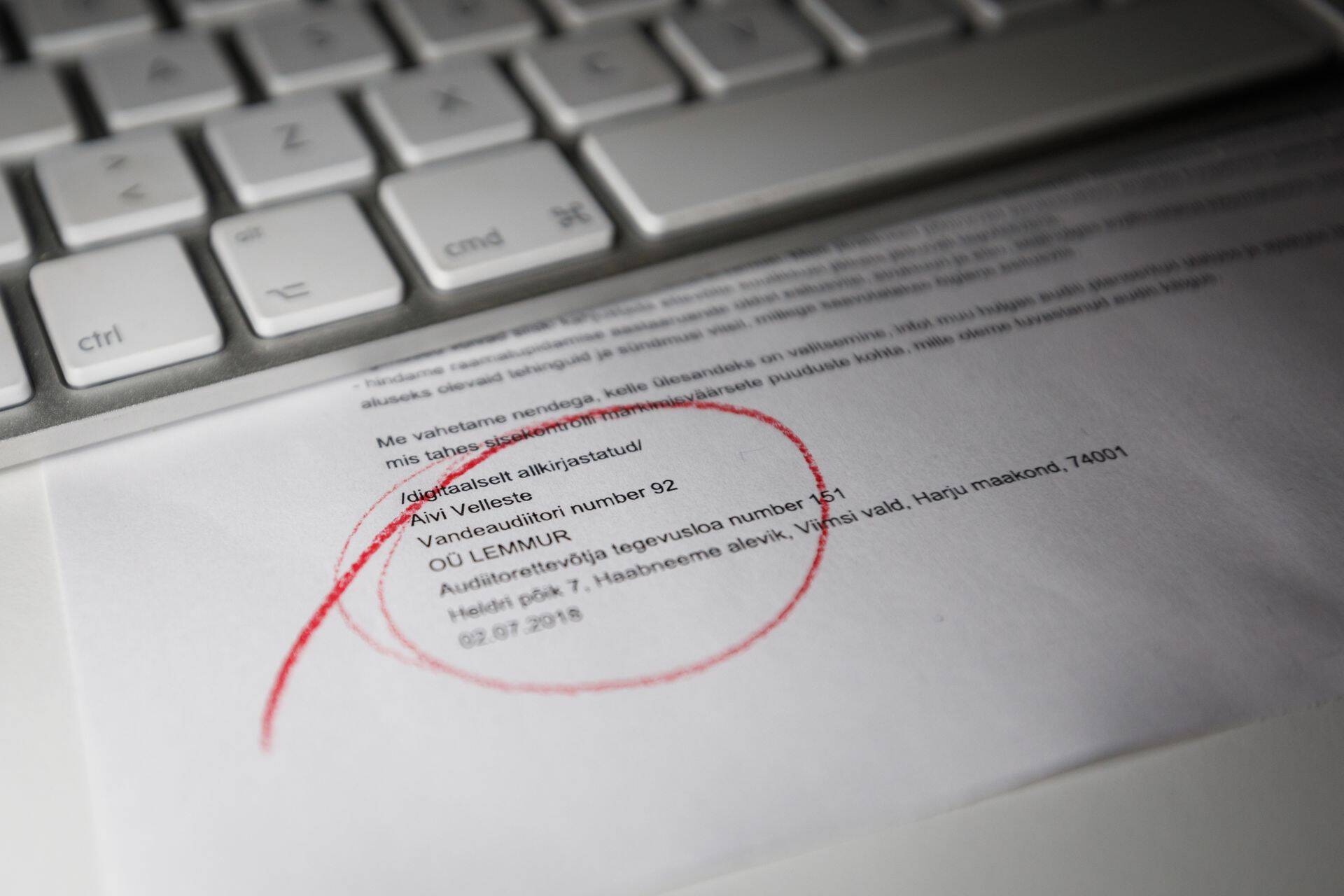

Audiitortegevuse järelevalvenõukogu otsustas, et Aivi Velleste ei peaks vandeaudiitorina tegutsema, ning võttis talt eelmise aasta 2. aprilli seisuga ära vandeaudiitori kutse. Pärast keelu saamist digiallkirjastas Velleste kümnete klientide aruandeid edasi.

"Vandeaudiitor on üsna külma kõhuga võtnud kliente ja osutanud vandeaudiitori teenust kogu selle aja edasi. Isegi kuni jaanuarini,“ ütles audiitortegevuse järelevalvenõukogu esimees Siim Tammer.

"Mul oli esitatud hagi kohtusse ja lõpetasin selle detsembris, kui tervis läks. Kogu see aeg oli mul RIKi (Registrite ja Infosüsteemide Keskus – toim.) ees allkirjaõigus olemas, see võeti ära alles 10. jaanuaril," selgitas Velleste ise, kuidas ta sai auditeid edasi teha.

Miks Vellestelt vandeaudiitori kutse ära võeti, seda Tammer ei ava. "Hinnates kõiki temaga seonduvaid asjaolusid, jõudis järelevalve nõukogu seisukohale, et selline inimene ei peaks vandeaudiitorina tegutsema," märkis ta vaid.

Kedagi enam usaldada ei saa, kuskil kirjas ei ole. Mis see vaene ettevõtja peab tegema?

Plasto juht

Teadmatuses oli teiste seas ka aknatootja Plasto, kellele Velleste on auditeid teinud pea kümme aastat. Värskeimale auditile andis Velleste digiallkirja juulis, mitu kuud pärast seda, kui ta seda enam teha ei tohtinud. Plasto sai nüüd Tartu maakohtust teate, et kesksuveks tuleb teha viimasele majandusaasta aruandele uus audit – sel juhul trahve ei tule.

Plasto juht Valeri Pärs ütles, et Velleste on suure raamatupidamise kogemusega väga hea audiitor ning kuna nad tegid koostööd niivõrd pikalt, usaldasid nad teda. Velleste ütles Pärsile, et see audit jääb talle Plasto juures viimaseks, sest ta lõpetab töö. Loa puudumisest Velleste Pärsile ei rääkinud.

"Me oleme temaga tegutsenud ju aastaid, kui mitte kümme aastat. Meil oli usaldus ikkagi suur ja kui ta ütleb, et lugu on nii, et ma hakkan lõpetama, saime me aru, et see on viimane aasta ja kõik,“ rääkis Pärs. Tema hinnangul oleks võinud Velleste talle tunnistada, et ei saa neile enam auditit teha, sest tal on selleks luba lõppenud.

Pärs nentis, et Velleste teenis ilmselt loata kokku veel päris suure summa, sest tasu auditi eest on olenevalt firma suurusest keskeltläbi 4000–10 000 eurot. "Need on päris suured summad,“ tõdes ta.

Pärs ei mõista, miks ta kuskilt ei kuulnud, et vandeaudiitori on loata jäänud. "Kui kelleltki võetakse luba ära, tehku see teatavaks. Kas või ajalehes või siis koduleheküljel, kust saab vaadata, kellel on load läbi saanud,“ ütles ta. "Kuidas siis meie Eesti riigis saab infot? Kedagi enam usaldada ei saa, kuskil kirjas ei ole! Mis see vaene ettevõtja peab tegema?“

"Kahju, et nii on juhtunud,“ tõdes Pärs.

Tegelikult esitasin ma aprillis kohtusse kaebuse, aga pärast haigust detsembris pidin lõpetama, kuna kohus nõudis, et ma pean minema kohtusse.

Registris oli audiitor edasi

Hetkel kuum

Audiitortegevuse järelevalvenõukogu esimehe Siim Tammeri sõnul tuvastasid nad eelmise aasta kevadel, et Velleste ei tohiks vandeaudiitor olla, ning tegid otsuse talt vandeaudiitori kutse ära võtta. Velleste taotles kohtust luba siiski vandeaudiitorina tegutseda, mida kohus aga ei rahuldanud. Velleste sõnul pidi ta lõpuks kogu kaebusest detsembris loobuma, sest kohus nõudis, et ta tuleks tunnistusi andma. Pärast haigust oli tal aga raske liikuda.

Registrite vahel liikus info niivõrd suure hilinemisega, et äriregistri kaudu said ettevõtjad Vellestet endiselt enda ettevõtte audiitoriks määrata. Nii võis Velleste eeldada, et kuna ta taotles kohtust loa ära võtnud otsuse tühistamist ning registris oli ta endiselt edasi, võis ta vabalt edasi tegutseda. "Sellist olukorda pole varem olnud, kus ilma kutset omamata jätkatakse vandeaudiitorina tegutsemist, ja tõenäoliselt pole registrites info liikumine ka kõige paremini lahendatud. See ei ole õige, et ilma kutseta vandeaudiitor on äriregistris veel nähtav vandeaudiitorina,“ ütles Tammer.

Karistusseadustikus on Tammeri sõnul iseenesest säte, mille kohaselt on selline endise vandeaudiitori poolne käitumine karistatav, mille kohta on nad ka vajalikele asutustele infot jaganud. "Ta ise väidab, et tal oli õigus vandeaudiitorina tegutseda, aga me ei tea, kust ta seda võtab,“ ütles ta. Tammer lisas, et kohtus käis ka esialgse õiguskaitse teema läbi ehk Velleste tahtis peatada otsuse, mis võttis talt vandeaudiitori kutse, kuid kohus seda ei rahuldanud.

Ta ise väidab, et tal oli õigus vandeaudiitorina tegutseda, aga me ei tea, kust ta seda võtab.

"Tegevusõiguse annab ja võtab ära audiitortegevuse järelevalvenõukogu ja selleks on eraldi otsus, mille me teeme. Kuna see on audiitorile kätte toimetatud, siis olenemata registrist peab ta ise seaduspäraselt käituma. Registris võivad olla kas andmed vanad, mitte uuenenud, süsteemid võivad täna töötada, homme mitte töötada, kuid see ei saa õigustada ebaseaduslikku käitumist endise vandeaudiitori poolt,“ selgitas Tammer, et isegi kui registris oli tema nimi veel alles, oleks pidanud vandeaudiitor kindlasti tööst keelduma.

Tammeri sõnul tuleb ettevõtetel lasta majandusaasta aruanded uuesti auditeerida ning nad suhtlevad ka rahandusministeeriumi ning justiitsministeeriumiga, et teada saada, mille tõttu audiitortegevuse portaal ja äriregister lasid sellisel olukorral tekkida.

Süsteemi kuritarvitamist ei saa ära hoida

Tammer nentis, et arusaadavalt usaldavad ettevõtjad vandeaudiitorit ning ei kontrolli seda üle. "Seotud ettevõtjatest on kindlasti kahju, et on nendega selline asi juhtunud, aga samas on üsna keeruline täie kindlusega välistada, et keegi kuritarvitab süsteemi,“ ütles ta. "Kui inimene ikkagi üsna selge pilguga käitub vandeaudiitorina edasi, kui ta ei tohiks seda teha, siis sellele kätt ette panna on üsna keeruline,“ rääkis Tammer. Tema sõnul saavad kliendid tekkinud olukorda Vellestega tõenäoliselt lahendada tsiviilkorras.

Keelatud allkirjastamist lubab vigane register

Audiitorkogu president Märt-Martin Arengu selgitab:

Audiitorkogu kui Eesti vandeaudiitoreid koondav kutseühendus ei oma mingit tehnilist ega sisulist rolli järelevalves ja registritoimingutes. Alates 2017. aasta septembrist on see audiitortegevuse järelevalvenõukogu ülesanne.

Vandeaudiitori tegevuse aluseks on kõrged eetilised ja moraalsed väärtused, erialane kompetents, konfidentsiaalsus ning sõltumatus. Need omadused võimaldavad audiitoril luua ettevõtluskeskkonnas vajaminevat usaldusväärsust – ettevõtja saab teha juhtimisotsuseid siis, kui ta saab usaldada oma ettevõtte ja oma konkurentide avalikustatud finantsinfot. Kui aga osapool, kes peaks looma usaldust, ei ole kooskõlas kõigi meie kutsetegevuses nõutud väärtuste ja omadustega, siis enamasti saab ta end arendada, täiendada, kuid mõningatel juhtudel tuleb audiitorteenuse edasisest osutamisest loobuda.

Endised vandeaudiitorid, nii need, kes on ajapikku ise kutsest loobunud kui ka need üksikud, kelle osas on otsustatud neilt kutse ära võtta, leiavad üldjuhul tööd finantssektoris, raamatupidamises või nõustamises. Mida nad aga enam teha ei saa, on esineda avalikult vandeaudiitorina, teostada raamatupidamisaruannete auditeid, ülevaatusi või muid finantsinfo kohta standardite kohaselt kindlust andvaid töid. Need tööd on vastavalt seadusele nähtud ette ainult kehtivat kutsetunnistust omavatele vandeaudiitoritele.

Vandeaudiitor, kellel ei ole kehtivat kutsetunnistust, ei peaks saama audiitori aruandeid ettevõtjaportaalis digitaalselt allkirjastada. Ettevõtjaportaali andmed peaksid tulema audiitortegevuse registrist (ATR), mille vastutavaks töötlejaks on rahandusministeerium ja volitatud töötlejaks audiitortegevuse järelevalvenõukogu. Põhjuseid, miks andmed pole ATRist korrektselt ettevõtjaportaali jõudnud, peaks küsima neilt. Teame vaid, et ATRiga on probleeme olnud rohkemgi, näiteks ei ole ka audiitorkogu saanud poolteist aastat registrist andmeid meie oma enda liikmete kohta. Rahandusministeeriumist on sellele lubatud peatset lahendust.

Kõige rohkem on antud küsimuses kahju ettevõtjatest, kes võivad olla enda arvates tellinud raamatupidamisaruande auditi või ülevaatuse ning nüüd avastavad, et võib-olla tunnistatakse osutatud teenus tagantjärele kehtetuks ning neil on vaja uuesti sama protsess läbida. Parim kaitsemehhanism selliste juhtumite vastu saab ikkagi olla korralikult toimiv ning infot eksimusteta väljaandev ATR.

Teadmata ühtegi konkreetset teenuse osutamisega kaasnevat asjaolu antud juhtumist, võib eeldada, et teenust ostnud ettevõtjad ei pruukinud olla üleliia hoolikad raamatupidamise aastaaruande teenusepakkuja valimisel; nimelt on audiitorettevõtjate töö osas teostatud kvaliteedikontrollide tulemused avalikud ning hoolikas ettevõtja peaks ka seda, lisaks teenuse pakkumise hinnale, arvesse võtma. Kahjuks on aga antud info mitte-kuvamises taas süüdi ATR ja selle puudulik tehniline võimekus. ATRist leiab küll ajaloolise info, kuid samas on järelevalvenõukogu oma kodulehel siiski ka värsked kontrollitulemused avalikustanud.

Hetkel kuum

“Detsembris 13. palk on lubamatu!”

Podcastid

18 akadeemilist tundi, millest 16 tundi auditoorset tööd ja 2 tundi iseseisvat kodutööd

Enimloetud

3

Viimased uudised

Tagasi Äripäeva esilehele