- OMX Baltic0,11%318,66

- OMX Riga−0,05%882,23

- OMX Tallinn−0,06%2 123,79

- OMX Vilnius0,55%1 455,53

- S&P 5001,46%7 365,12

- DOW 301,24%49 910,59

- Nasdaq 2,02%25 838,94

- FTSE 100−0,69%10 366,93

- Nikkei 2255,58%62 833,84

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,85

- GBP/EUR0,00%1,16

- EUR/RUB0,00%87,95

- OMX Baltic0,11%318,66

- OMX Riga−0,05%882,23

- OMX Tallinn−0,06%2 123,79

- OMX Vilnius0,55%1 455,53

- S&P 5001,46%7 365,12

- DOW 301,24%49 910,59

- Nasdaq 2,02%25 838,94

- FTSE 100−0,69%10 366,93

- Nikkei 2255,58%62 833,84

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,85

- GBP/EUR0,00%1,16

- EUR/RUB0,00%87,95

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Lennufirmad ähvardavad börsil lendu minna

Mullused kõige hullemad börsilogardid, lennufirmade aktsiad, on tänavu aasta algusega justkui ümber sündinud ja ähvardavad lendu tõusta.

New Yorgi börsi NYSE lennundussektori indeks XAL on jõuluaegsest mullusest madalamast punktist tõusnud üle 16 protsendi ja jõudnud taas kõrgemale 100 punkti tasemest. Mullu samal ajal oli indeks üle 120 punkti, kuid hakkas kevade saabudes langema ega lõpetanud laskumist enne detsembrit.

Mis muu lennufirmade aktsiahindu liigutab kui ikka naftahind, sest lennukikütus on väga tähtis kulu ja selle hinnaliikumisi on kõige raskem pikalt ette prognoosida. Nii pole imeks panna, et enamik lennufirmade aktsiaid langes mullu sünkroonis naftahinna tõusuga ja alustas koos naftahinna langusega taas tõusu.

Odavlennufirmade juhtimisel ülesmäge

Enim ongi naftahinnaga vastandfaasis liikunud aktsiad odavlennufirmade omad, kelle äri ka rohkem kütuse hinnast oleneb. USA firma JetBlue aktsia kukkus mullu aastaga 22 dollarilt 15 dollarini ja on aasta algusega tõusnud 17,5 dollarini. Euroopas on Easyjeti aktsia kuuga kosunud 10 naelalt 11 naelale, aga alla kukuti mullu 17 naela tasemelt. Samuti Londonis kauplev ungarlaste Wizz Air maksab nüüd üle 3 naela aktsiast, kui mullu liikus hind 3,7 naela juurest alla 2,3 naelani.

Jõudu koguvad ka tavaliste lennufirmade aktsiad. Näiteks USA neljast gigandist ühe aktsia, Southwest Airlinesi oma, on tänavu kosunud 44 dollarilt 50 dollarini, olles mullu veerenud alla 65 dollari kõrguselt. British Airwaysi omaniku IAG aktsia hind kõikus mullu 7,2 ja 5,5 naela vahel, nüüd aga maksab 6,2 naela.

Vähemalt mitme USA lennufirma aktsia hind tegi aga tugeva jõnksu ülespoole pärast mulluse viimase kvartali aruande avaldamist. Nii näiteks oodati United Airlinesilt tulu 1,84 dollarit aktsia kohta, aga lennufirma teatas 2,41 dollarist. Delta Airlinesilt oodati tulu 1,27 dollarit aktsia kohta, firma aga teatas 1,3 dollarist. Teadete järel sõitsid kõik lennufirmade aktsiad eelmisel nädalal USA börsil Unitedi juhtimisel ülesmäge, teiste seas ka American Airlines, kes oli nädal varem teatanud mulluse kasumiootuse kärpest.

USA ettevõtteid kollitab praegu küll valitsuse tööseisak – näiteks Delta Airlines teatas, et seisaku tõttu on jäänud juba 25 miljonit dollarit tulu saamata –, kuid suurkorporatsioonid on juba suurem tuluallikas kui valitsus. Hiljuti avaldas United Airlines (tõsi küll, kogemata), et Apple on ettevõtte suurim korporatiivne klient, lepingumahuga 150 miljonit dollarit aastas. Facebooki, Roche ja Google’i töötajate lennutamine toob Unitedile sisse 100 miljonit dollarit aastas.

Hetkel kuum

Väärtuslõks või mitte?

Mõne analüütiku arvates on lennufirmad aga praegu klassikaline väärtuslõks: paned tõusu ootuses raha alla, kuid tõusu ei tule niipea.

Boris Schlossberg BK Asset Managementist rääkis CNBC investeerimissaates, et turg on kütuse hinna asemel huvitatud hoopis teisest näitajast: ühe tulust istekoha-miili kohta ehk teisisõnu sellest, kui palju raha õnnestub ühe reisijaga iga lennatud miili kohta teenida. See näitaja (revenue per available seat mile – RAMS) langeb Schlossbergi sõnul endiselt. Seda muidugi mitte päris kõigil, näiteks United teatas börsile RAMSi paranemisest 5 protsendi võrra mullu aasta lõpus.

Strategic Wealth Partnersi analüütiku Mark Tepperi sõnul langev nafta hind aga lennufirmasid tegelikult ei rõõmustagi. Ta väitis CNBC saates, et kõrge nafta hind õigustas pileti eest suure tasu koorimist, madala naftahinnaga see võimalik pole. “Paljud arvavad, et madal lennukikütuse hind aitab lennuliine,” ütles ta telekanalile. “Kuid veidral moel teeb see neile tegelikult kahju, sest nad peavad saavutatud võidu kohe klientidele tagasi andma.”

Nagu kolleeg Schlossberg hoiaksid ka Tepper ja Oppenheimeri analüütik Ari Wald praegu lennufirmade aktsiatest pigem eemale. Samuti on skeptiline jaanuaris klientidele sektoriülevaate saatnud investeerimispank Morgan Stanley.

Ees on otsustav kvartal

Lennufirmad on ülevaate kohaselt pidanud hinnasõda, kasutades madala naftahinnaga aastatel kogutud rasvavaru, et hoida piletihindu madalal ka kõrgema kütusehinna ajal. Mõnel ettevõttel on see rasvavaru nüüd üsna otsakorral ja oleks aeg hakata tõsiselt tulu teenima. Kuid ei saa, sest hinnasõda tuleb edasi pidada.

Morgan Stanley analüütiku Rajeev Laiwani sõnul on tänavune esimene kvartal otsustava tähtsusega: kuhu seavad lennufirmad oma prognoosid ja kui palju nad neid järgida suudavad. Laiwani hinnangul ei tasuks oodata tavalist 3protsendist müügitulu kasvu, võrreldes eelmise kvartaliga, vaid pigem 1protsendist. Kui tulu kasv pidurdub, ei pruugi aktsiadki enam pikalt ülesmäge ronida.

Morgan Stanley värske analüüs on lennufirmade väljavaadete vastu märksa skeptilisem, kui mullu aasta lõpus ilmunud JPMorgan Chase’i oma. Selles viimases kirjutab analüütik Jamie Baker, et me võime olla tunnistajaks lennufirmade marginaalide suurimale paranemisele nelja viimase aasta jooksul. Bakeri hinnangul kasvab lennukite kogumahutavus tänavu aeglasemalt kui mullu ja ilmselt on ka mõned kulukärped tulekul, kuid kokkuvõttes paistab olukord fundamentaalselt väga ligitõmbav.

Lisaks märgib Baker, et lennufirmade aktsiate ostmine septembris-oktoobris ja müük aprillis-mais on viimasel 11 aastal toonud investoritele börsil keskmisest kõrgema tootluse.

Ameerika Euroopa vastu: konsolideerumine võidab

Lennundus on kõikjal üsna kasumi-kahjumi piiril balansseeriv majandusharu, kuid viimastel aastatel on USA lennufirmad hakkama saanud märksa paremini kui nende Euroopa kolleegid.

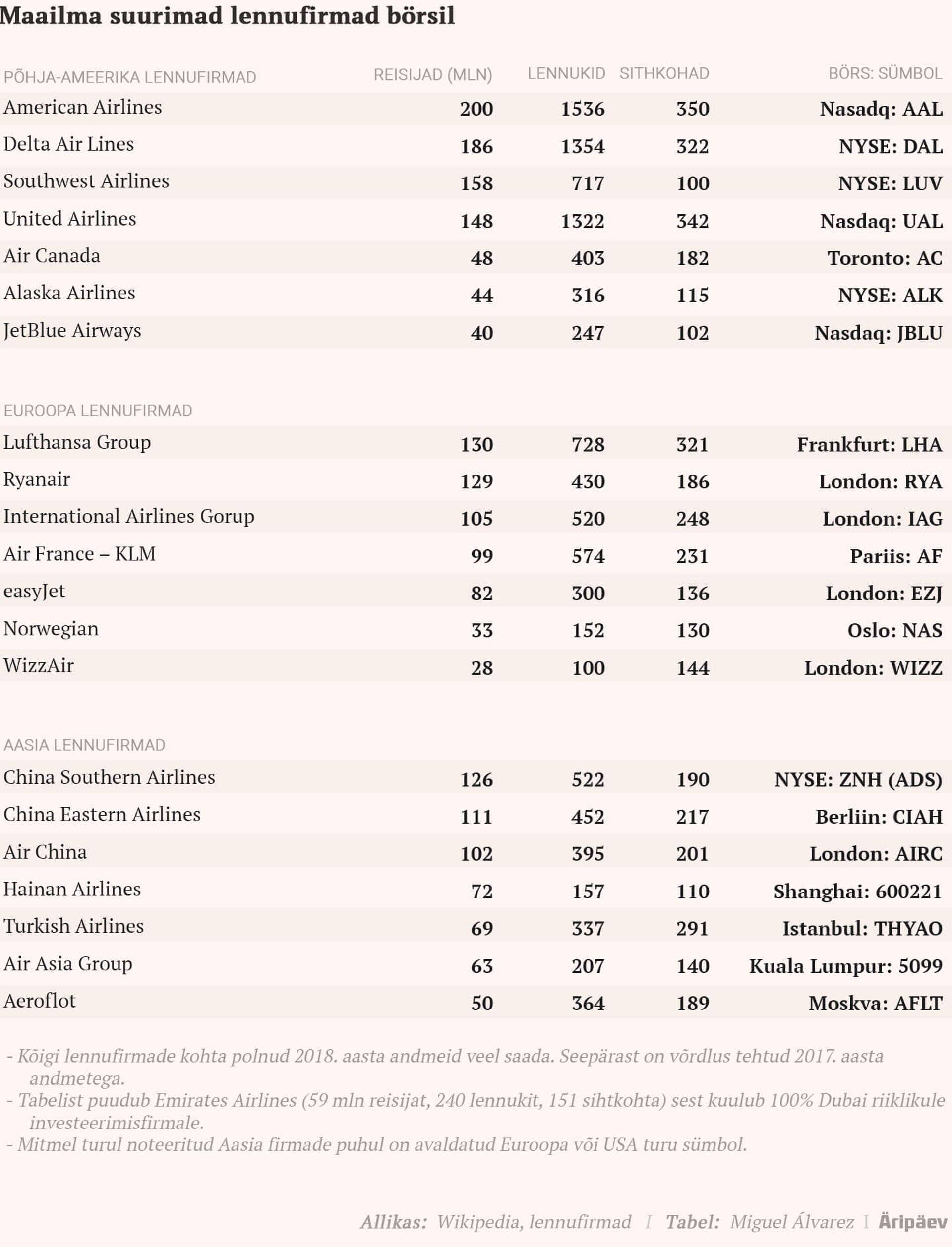

Edukuse peamine põhjus on lennuettevõtete võrdlustabelist silmaga näha: see on mastaabiefekt.

Konsolideerunud Põhja-Ameerika

Turu konsolideerumine Põhja-Ameerikas viimastel aastatel on samuti kasvatanud ettevõtete efektiivsust ja finantsmusklit.

2013. aastal liitusid American Airlines ja US Airways, liitja oli küll teine, kuid alles hoiti esimese nimi, mis oli rohkem tuntud. Tulemus oli maailma suurim lennufirma, kes veab aastas 200 miljonit reisijat.

Ka lennureisijate arvult kolm järgmist suurt firmat maailmas tulevad USAst ning needki kõik on liitumiste tulemused: Delta Airlines on liitunud Northwest Airlinesiga, Southwest Airlines ostis AirTrani ning United Airlines liitus Continentaliga. Kokku veab USA suur nelik (American, Delta, Southwest ja United) aastas üle 700 miljoni reisija – rohkem kui kõik Euroopa lennufirmad kokku, kui Türgi ja Venemaa Aasiaks lugeda.

Kolm järgmist – odavlennufirma JetBlue, Alaska Airlines (kes hiljuti liitis Richard Bransoni asutatud Virgin America) ja Kanada rahvuslik lennufirma Air Canada – veavad igaüks aastas üle 40 miljoni reisija.

Selle suure seitsmega lendavad 85 protsenti kõigist Põhja-Ameerika lennureisijaist. Võrdluseks: Euroopas on vaja kümmet suurimat firmat ja Türgist ka Turkish Airlinesi appi võtmist, et vedada 70 protsenti selle maailmajao reisjatest.

Selline konsolideerumine on toonud USA lennufirmadele suurema kasumlikkuse kui nende Euroopa ametivendadele. USA lennundussektori tulusus (EBITi ja käibe suhe) on lennundusorganisatsiooni IATA statistika kohaselt viimasel poolel tosinal aastal stabiilselt ületanud 10 protsenti, ulatudes vahepeal koguni 14 protsendini.

Killustunud Euroopa

Euroopa lennundussektori tulusus oli kõrge naftahinna aastatel alla 2 protsendi ning on nüüdseks kerkinud napi 6 protsendini. Ja ka pilt lennufirmade turul on palju killustunum.

Euroopast leiab küll paar USA suure neliku masti tegijat, näiteks Lufthansa grupi (kuhu kuuluvad lisaks emafirmale ka lennufirmad Itaaliast, Austriast ja Belgiast) ning suurima globaalse odavlennufirma Ryanairi, kuid üldiselt on Euroopa täis LOTi ja Nordica mõõtu ettevõtteid, mille puhul on finantsprobleemid pigem tavaline kui erakordne nähtus.

Hiljuti Euroopa lennundussektorist üsna kurva alatooniga ülevaatliku artikli avaldanud Financial Timesiga rääkinud ekspertide hinnangul on selle turuga üldiselt asjad kehvad: lennukeid (istekohti) on liiga palju, lennufirmasid on liiga palju, võimudepoolset turu solkimist (riigi- ja omavalitsuste toetusega väikesed ettevõtted) on liiga palju.

Ajalehele intervjuu andnud Lufthansa tegevjuhi Carsten Spohri sõnul elab lennundussektor Euroopas otsekui unelmas, et kasv võiks igavesti jätkuda. Istekohtade summa on kasvanud 6 protsenti aastas, samal ajal kui majandus kasvab 2 protsenti. “See majandusharu on ammu oma kasvu piirini jõudnud,” märkis Spohr.

“Euroopa turgu vaadates on selge, et siin on ülepakkumine,” ütles FT-le Citibanki analüütik Mark Manduca. “Näha on väiksemaid tegijaid otsimas kõike – käibekapitali, ettemaksu, sularaha –, et bilanssi tasakaalustada.”

Ungari odavlennufirma Wizz Air tegevjuhi Jozsef Váradi sõnul püsivad kahtlaste finantsnäitajatega lennufirmad elus irratsionaalsuse tõttu. “Kesk- ja Ida-Euroopat vaadates võib näha hulka väikseid rahvuslikke lennufirmasid, kes ei ole raha teeninud ega hakka seda kunagi teenima, aga ikkagi jätkavad tegutsemist, sest mingil põhjusel arvavad valitsused, et rahvuslikku lennufirmat on vaja.”

UBSi analüütik Jarrod Castle kasutab terminit “zombilennufirmad”. Selline on ettevõte, mis on püsinud elus kauem, kui keegi seda uskunud oleks, ettevõte, millel on kõrge kulu, nõrk bilanss, vananev lennukipark. Valitsused ja mõnikord ka eraomanikud pumpavad sinna raha nõrga lootusega kunagi kasumisse jõuda.

Siiski koondub ka Euroopa turg, ehkki aeglaselt. Tunamullu läks põhja kolm suurt zombit: Monarch, Air Berlin ja Alitalia, millest viimane küll jätkab valitsuse toel lendamist. Mullu järgnes ridamisi väikesi, sealhulgas paar ka Eesti naabrusest: Small Planet Airlines baasiga Vilniuses ja Primera baasiga Riias. Uppunud turuosaliste niši võtavad kiirelt üle konkurendid. Mäletatavasti teatas ka SAS Estonian Airi pankrotiavaldusega samal päeval, et käivitab taas Tallinna–Stockholmi liini.

Hetkel kuum

Intervjuu kolme personaalkokaga

Podcastid

Enimloetud

5

Viimased uudised

Tagasi Äripäeva esilehele