- OMX Baltic−0,65%309,42

- OMX Riga−0,61%895,99

- OMX Tallinn−0,25%2 097,53

- OMX Vilnius−0,51%1 437,79

- S&P 500−0,07%7 403,05

- DOW 300,32%49 686,12

- Nasdaq −0,51%26 090,73

- FTSE 1000,46%10 371,18

- Nikkei 225−0,44%60 550,59

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,86

- GBP/EUR0,00%1,15

- EUR/RUB0,00%82,79

- OMX Baltic−0,65%309,42

- OMX Riga−0,61%895,99

- OMX Tallinn−0,25%2 097,53

- OMX Vilnius−0,51%1 437,79

- S&P 500−0,07%7 403,05

- DOW 300,32%49 686,12

- Nasdaq −0,51%26 090,73

- FTSE 1000,46%10 371,18

- Nikkei 225−0,44%60 550,59

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,86

- GBP/EUR0,00%1,15

- EUR/RUB0,00%82,79

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

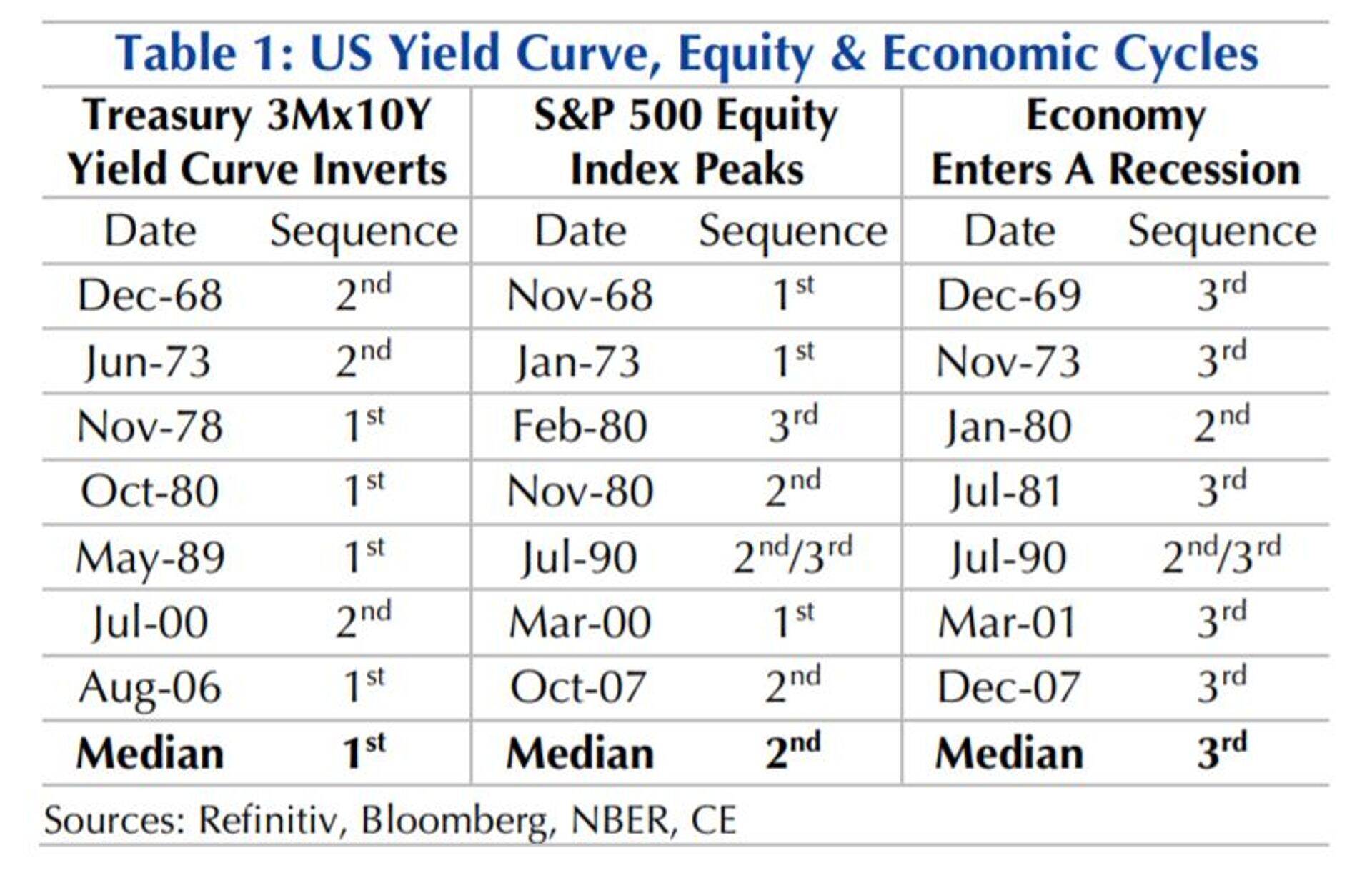

Intressikõvera pöördumine hirmutab majanduslangusega

Samas on pärast intressikõvera pöördumist ja enne majanduslangust olnud aktsiaturgudel kiired tõusuperioodid, millest soovitakse osa saada. Valikud ei ole investorite jaoks lihtsad.

Mõned analüütikud ja ökonomistid aga hoiatavad, et statistilised keskmised võivad eksitada ning ei ole põhjust uskuda, et intressikõvera pöördumise järel hakkavad turud kiiresti tõusma.

Capital Economicsi ökonomist Oliver Jones ütles, et tihtipeale on aktsiaturud pärast intressikõver pöördumist mitu kuud kiiresti tõusnud – see juhtus näiteks 2007. aastal enne turutipu saavutamist. Reegliks seda aga Jonesi arvates pidada ei saa ning nõrgenevad majandusandmed annavad juba praegu märku, et aktsiainvestorite jaoks ei pruugi keskkond hõlptulu teenimiseks olla kõige soodsam, vahendab MarketWatch.

“Me näeme juba praegu tõendeid selle kohta, et töökohtade loomise tempo aeglustub, jaemüük nõrgeneb ning USA nõudlus importkaupade järele väheneb. Samal ajal on ettevõtete kasumikasv aeglustumas,” ütles Jones, kes lisas, et 2006. aastal toimunud intressikõvera pöördumise ajal sellist makrokeskkonda ei olnud.

Lühiajalised intressid pikaajalistest kõrgemad

Pöördunud intressikõver on olukord, kus lühiajaliste võlakirjade intressimäär tõuseb pikaajaliste intressimäärast kõrgemaks – paljude arvates viitab see majanduslanguse tulekule, sest investorid usuvad, et lühiajaline kasv tuleb väga nõrk. Muidu ei nõutaks lühiajaliste võlakirjade pealt nii suurt intressi.

Eelmise nädala reedel kahanes USA 10aastaste võlakirjade tootlus 3aastaste võlakirjade omast väiksemaks. Nende kahe võlakirja intresside pöördumine on parim indikaator potentsiaalse majanduslanguse prognoosimisel, ütlevad San Francisco Föderaalreservi uurijad. Intressikõvera pöördumine on eelnenud viimasele seitsmele majandussurutisele (vähemalt kaks kvartalit kestev majanduslangus).

Hetkel kuum

Jones tõi välja, et kolmel juhul seitsmest oli Standard & Poor’s 500 indeks saavutanud tipu juba enne intressikõvera pöördumist. Ta arvab, et seekord käitub turg sarnaselt 1973. aastale, mil tipp saavutati kuus kuud enne intressikõvera pöördumist.

“1973. aasta stsenaariumi kordumine tundub meie jaoks loogiline, olgugi et majandussurutist me ei oota. Pigem tuleb järsk majanduskasvu aeglustumine,” nentis ta. “Arvame, et S&P 500 indeks lõpetab 2019. aasta vaid 2300 punktil, mis on praegusest tasemest 18 protsenti madalamal,” kirjutas Jonesi kolleeg John Higgins neljapäeval.

Tehnoloogiasektor kummitab

Mitu teist eksperti arvab, et aktsiaturgudel tuleb nüüd kiire tõusuperiood, mis lõpeb järsu tipuga. Intressikõvera pöördumisele on tavaliselt järgnenud kiire turgude lühiajaline kallinemine, mis saab mõne aja pärast läbi ja päädib majanduslangusega.

Investeerimisfirma JonesTradingu peastrateeg Mike O’Rourke ütles, et tema näeb rohkem paralleele hoopis 2000. aastaga.

“S&P 500 indeksi pulliturg jõudis oma tippu 24. märtsil, aga intressikõver pöördus alles kolm kuud hiljem. Sellele järgnenud majanduslangus tuli alles 2001. aasta märtsis, mis oli aasta pärast aktsiate tippu jõudmist ning kaheksa kuud pärast intressikõvera pöördumist,” kirjutas ta.

Ta arvab, et praegune keskkond on sarnane 2000. aasta tehnoloogiamulliga. “Meil on jälle mullistunud keskkond, kus varad ei ole fundamentaalnäitajatega kooskõlas,” nentis ta.

Tehniline pilt on kehv

Investeerimisfirma Newton Advisorsi analüütik ütles, et tehnilisest vaatepunktist on turg samuti kehvas seisus. Ta usub, et aktsiaturud jõuavad tippu sellel suvel, aga enne toimub aprillis veel üks suur kukkumine. “S&P 500 jõuab vaid natukene 2930 punkti tasemest kaugemale, mis saavutati viimati eelmise aasta septembris,” ütles ta ja lisas, et karuturg peaks algama 2020. aastal.

“Lühiajaliselt on näha mitut tõsist ohusignaali,” ütles Newton. “Majanduskasvu ja üldise inertsi aeglustumine paneb mind mõtlema, et aprill saab olema raske.”

Üks tähtis faktor on ka see, et infotehnoloogia sektor on üleostetud, nentis Newton. “Kui tehnoloogia moodustab 20 protsenti turust ja see hakkab langema, siis pole ühtegi teist sektorit, mis juhtohjad enda kätte võtaks.”

Seotud lood

- ST

Võlakirjade pakkumine toimub 18.–29. maini

Hetkel kuum

Oma strateegiat jagab Kristjan Piilmann

Drooni lasi alla Rumeenia hävitaja

Prokuratuur kaalub kriminaalmenetluse alustamist

Podcastid

Enimloetud

4

Oma strateegiat jagab Kristjan Piilmann

5

Viimased uudised

Drooni lasi alla Rumeenia hävitaja

Tagasi Äripäeva esilehele