- OMX Baltic−0,33%311,49

- OMX Riga2,48%904,91

- OMX Tallinn−0,12%2 108,13

- OMX Vilnius−0,26%1 444,18

- S&P 5000,77%7 501,24

- DOW 300,75%50 063,46

- Nasdaq 0,88%26 635,22

- FTSE 100−1,43%10 224,38

- Nikkei 225−1,99%61 409,29

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,86

- GBP/EUR0,00%1,15

- EUR/RUB0,00%85,09

- OMX Baltic−0,33%311,49

- OMX Riga2,48%904,91

- OMX Tallinn−0,12%2 108,13

- OMX Vilnius−0,26%1 444,18

- S&P 5000,77%7 501,24

- DOW 300,75%50 063,46

- Nasdaq 0,88%26 635,22

- FTSE 100−1,43%10 224,38

- Nikkei 225−1,99%61 409,29

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,86

- GBP/EUR0,00%1,15

- EUR/RUB0,00%85,09

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Fed kõditab jälle investorite närve

Tõsta või mitte tõsta? Taas on USA Föderaalreserv baasintressimäärade tõstmise dilemma ees ning maailma finantsturud ootavad pingsalt, mis maailma suurima majanduse keskpank juuni keskel otsustab. Otsusest sõltub päris palju.

18. mail avalikustas Föderaalreserv (Fed) aprillikuise koosoleku kokkuvõtte, milles hakati järsku rääkima võimalikust baasintressimäärade tõstmisest järgmisel koosolekul juuni keskel.

Wall Streeti ja muud analüütikud ning investorid said minišoki, sest tõsimeeli ei oodanud keegi, et Fed üldse mõtleb sel aastal määrasid tõsta. Esimese reaalse variandina baasintressimäärasid tõsta nähti alles järgmise aasta algust.

Nüüd on enamus ökonomiste Fedi paadis ja prognoosib tõusu. Financial Timesi küsitletud 53 juhtivast ökonomistist 51% on arvamusel, et USA keskpank tõstab intressimäärasid kas juunis või juulis, kolmandik prognoosib, et Fed teeb seda septembris.

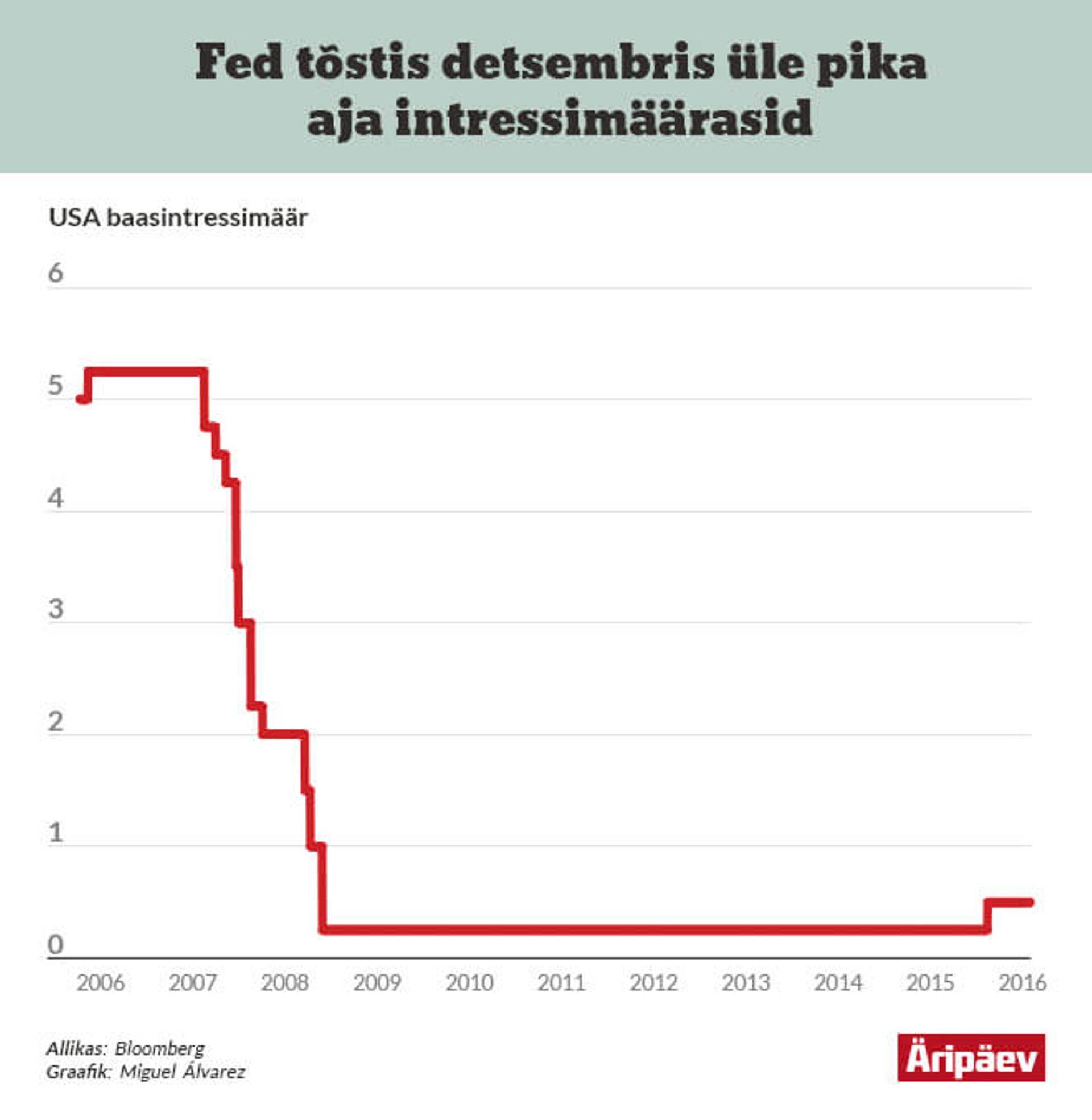

Viis kuud tagasi tõstis Föderaalreserv baasintressimäärasid esimest korda pärast buumiajastut, ja seda vaatamata langevatele tooraine hindadele, Hiina majanduse muredele ning stressis krediiditurule. Reaktsioon otsusele oli üsna ränk.

Pilveteenuste arendamine

Halb ajastus Brexitiga

Investorid muretsesid, et Fed tõstis end otse globaalsesse majanduslangusse ning järgnenud kuuga kukkus Standard & Poor’s 500 indeks 9,2%. Vaadates USA nõrka majanduskasvu eelmise aasta neljandas (1,4%) ning selle aasta esimeses (0,5%) kvartalis, siis võib tinglikult öelda, et baasintressimäärade tõstmine oli viga.

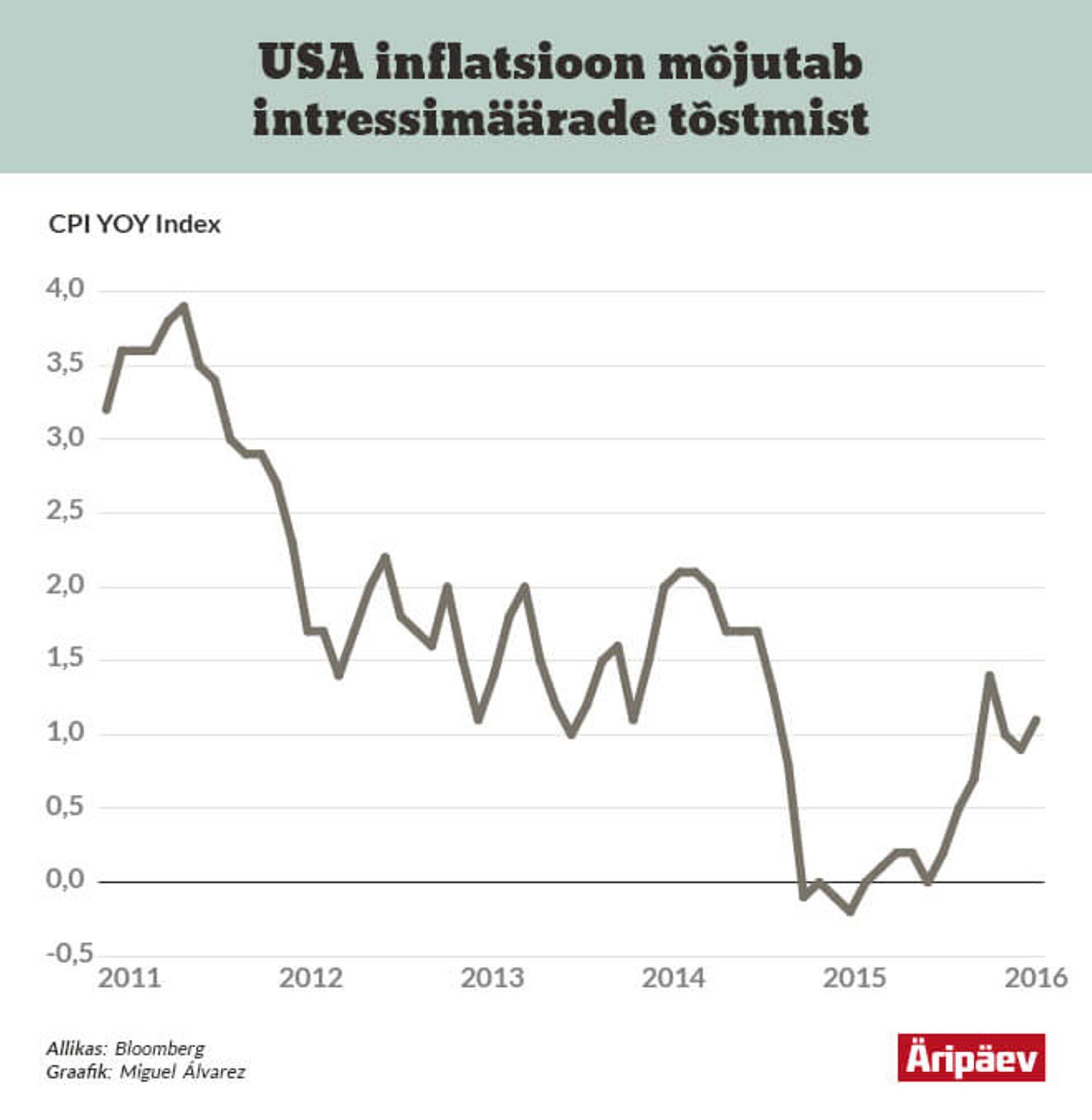

See toob küsimuse: kas ka juunikuine tõstmine oleks viga? Vastus küsimusele sõltub paljuski järgmiste nädalate jooksul avaldatavatest majandusnäitajatest nagu jaemüük, tarbijakulutused, tarbijakindlustunne, majanduskasv, töötusemäär ja inflatsioon.

Allianzi majandusnõustaja Mohamed El-Erian on arvamusel, et Fed võis tahta oma aprillikuise kokkuvõttega turge äratada. “Finantstingimuste muutused tervikuna on teinud Fedi enesekindlamaks ja nad olid ilmselt mures, et turud alahindavad baasintressimäärade tõusu tõenäosust sel aastal, ja keskpank tahtis selle vastu midagi ette võtta,” lausus El-Erian CNBC saates “Closing Bell”.

Juunikuise tõstmise vastu räägib aga üks küllalt kõnekas fakt. 23. juunil, kõigest mõni päev pärast Fedi koosolekut, hääletavad Suurbritannia kodanikud Euroopa Liitu jäämise poolt või vastu. Kui Fed otsustaks tõsta baasintressimäärasid ja seejärel Suurbritannia valijad “laoks paanikale puid alla”, võib tulemus finantsturgude jaoks olla ettearvamatu.

Kõik sõltub numbritest

FT küsitletud ökonomistidest 40% usub, et ainuüksi Brexiti referendum on piisav, et sundida Fedi baasintressimäärade tõstmisega ootama juulini. El-Erian usub, et baasintressimäärade tõstmine toob kaasa tugevama dollari, mis omakorda mõjutab teisi turge, eelkõige tooraineid, sealhulgas toornaftat.

Tõstmisest on märku andnud ka tavatult suur hulk Föderaalreservi pankade juhte. Suvist tõstmist on seni avalikult toetanud koguni neli pangajuhti, kuigi kõik rõhutavad, et keskpank peab oma otsuses toetuma neile teada andmetele.

“Tahan lähtuda sissetulevatest andmetest, kuid aprillikuisel koosolekul väljatoodud tingimused on peaaegu täielikult täidetud,” kommenteeris ajakirjale Fortune Bostoni Föderaalreservi president Eric Rosengren, kes on sel aastal üks otsustajatest.

Philadelphia Föderaalreservi president Patrick Harker ütles intervjuus Wall Street Journalile, et tema hinnangul võib keskpank sel aastal “täiesti vabalt” tõsta baasintressimäärasid kaks või kolm korda.

Aktsiaturgudega seonduvalt on praegu raske prognoosida, mis täpselt hakkab toimuma. 11. veebruari põhjast oli 23. mai seisuga S&P 500 roninud välja 12% jagu, kuid enamik turustrateege ei julge suveks tõusu prognoosida. USA turul oli seni toetava poliitikaga Fed üks positiivseid tegureid, kuid seegi abi paistab nüüd kadunud olevat.

Olukord on aga selline, kus Fed on ilmselt sunnitud tegutsema vaatamata turgude vastuolule või mis iganes Brexiti tulemusele, kui majandusnäitajad nõuavad keskpangalt sammu. Seetõttu on tähtis jälgida järgnevatel nädalatel olulisi USA majandusnäitajaid.

Ei tasu ka imestada, kui aktsiaturud ei reageeri headele näitajatele tõusuga, sest investoritel rõhub kuklas võimalik intressimäärade tõus. Ja vastupidi: kehvad makronäitajad võivad aktsiarallit pikendada vähemalt sügiseni.

Seotud lood

- ST

Võlakirjade pakkumine toimub 18.–29. maini

Hetkel kuum

Prokuratuur kaalub kriminaalmenetluse alustamist

Podcastid

Enimloetud

5

Viimased uudised

Tagasi Äripäeva esilehele