- OMX Baltic−1,06%312,24

- OMX Riga1,57%895,7

- OMX Tallinn−0,11%2 111

- OMX Vilnius−0,88%1 443,23

- S&P 500−0,16%7 400,96

- DOW 300,11%49 760,56

- Nasdaq −0,71%26 088,2

- FTSE 1000,03%10 268,55

- Nikkei 2250,84%63 272,11

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,85

- GBP/EUR0,00%1,15

- EUR/RUB0,00%85,85

- OMX Baltic−1,06%312,24

- OMX Riga1,57%895,7

- OMX Tallinn−0,11%2 111

- OMX Vilnius−0,88%1 443,23

- S&P 500−0,16%7 400,96

- DOW 300,11%49 760,56

- Nasdaq −0,71%26 088,2

- FTSE 1000,03%10 268,55

- Nikkei 2250,84%63 272,11

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,85

- GBP/EUR0,00%1,15

- EUR/RUB0,00%85,85

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Investor Toomas: tegin rahutul ajal kiire otsuse

Olen Euroopa odavlennufirmasid silmanurgast piielnud juba mõnda aega. Radaril on peale iirlaste Ryanairi olnud ka Easyjet ning norrakate Norwegian Air Shuttle. Augustis kirjutasin, et magasin oma lennu maha, kuid põhjendasin oma tõsist huvi sektori vastu.

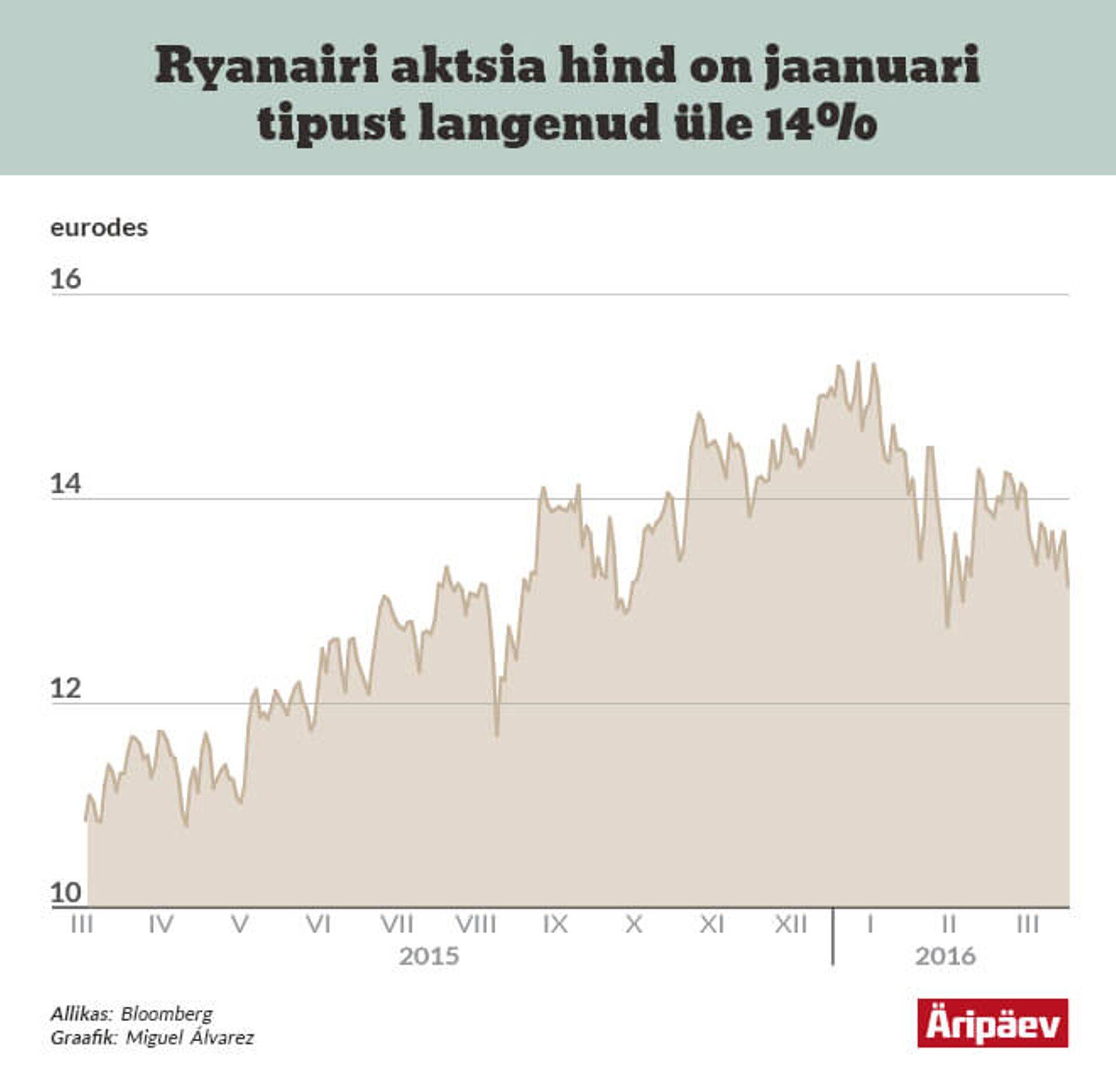

Täna siis tegin kiire otsuse. Ostsin Londoni börsilt 4000 euro eest 303 Ryanairi aktsiat hinnaga 13,08 eurot tükk. Iiri lennufirma aktsia hind kukkus hommikupoolikul Brüsselis toimunud plahvatuste järel üle 4%. Jaanuari tipust 15,35 eurolt on aktsia hind langenud juba üle 14%. Oluliselt pikemasse kukkumisse ma aga ei usu, kuna suure tõenäosusega lennuliiklus taastub ja reisijad eelistavad edaspidigi odavlennufirmasid. Ryanairi puhul on tegemist pikaajalise investeeringuga ning kavatsen ajapikku positsiooni suurendada.

Ettevõtte lennukas kasv

Sellel ostul on mitu põhjust. Esiteks on Ryanairi ärimudel end aastatega tõestanud ning ettevõttest on kasvanud Euroopa suurim odavlennufirma. Uus põlvkond noori kasvab peale, kes eelistavad mugavusele odavat hinda, ning soovivad reisida nii palju kui võimalik. See peegeldub selgelt ka Ryanairi reisijate arvus, mis kasvas tänavu veebruaris aastataguse ajaga võrreldes lausa 28%. Alates mullu sügisest on kasv ületanud igal kuul 20%. Paistab, et ettevõte on pühendunud ka oma teenuse paremaks muutmisele ning töötab suure hooga välja uusi kliendiprogramme.

Lennufirmadele on meelepärane ka odav nafta, millele lähiaastatel suurt tõusu ei prognoosita. Ryanair on lubanud, et lõikab langenud hindadest võimalikult palju kasu, kuna kütusekulud moodustavad firma kogukuludest 40%. Möödunud aasta lõpus suudeti juba vähendada kütusekulu reisija kohta 10%.

Viimases kvartalis näitas Iiri lennufirma ka ülitugevat kasumikasvu. Nimelt hüppas kasum aastaga 110%, 103 miljonile eurole. See oli ka põhjus, miks aktsia hind aasta alguses tugevalt rallis. Mõni aeg tagasi avalikustati ka uus 800 miljoni eurone aktsiate tagasiostuprogramm. Sellega koos on ettevõte viimase kaheksa aasta jooksul aktsionäridele tagastanud üle 4 miljardi euro.

Tõusuruumi jagub veel

Nagu ma mainisin, siis olen süvenenud lennundussektori viimastesse analüüsidesse. Spetsialistid näivad uskuvat, et kui keegi Euroopa lennufirmadest on üldse pikaajaliselt konkurentsivõimeline, siis on see just Ryanair. Lisaks meeldib mulle Ryanairi karismaatiline juht Michael O'Leary, kes on pidevalt pildil ega pelga ettevõttele tähelepanu tõmbamise nimel mõnikord ka rumalusi teha.

Eelnevalt loetletud põhjused on muutnud Iiri odavlennufirma aktsia kalliks, kuid usun, et sel on veel tõusuruumi. Enne ostuorderi sisseandmist heitsin ka kiire pilgu Bloombergi terminali. Uudisteagentuuri küsitletud 27 analüütikust koguni 21 soovitab lennufirma aktsiat osta, viis hoida ja vaid üks müüa. Aktsia 12 kuu hinnasihiks on analüütikud määranud 16,89 eurot, mis teeb tänaselt hinnalt tõusupotentsiaaliks üle 28%.

Loodetavasti on neil õigus ja aktsia jätkab oma lendu.

Hetkel kuum

Prokuratuur kaalub kriminaalmenetluse alustamist

- ST

Juhtide ärihommik toimub juba 19. mail

Prokuratuur kaalub kriminaalmenetluse alustamist

Podcastid

Enimloetud

2

Prokuratuur kaalub kriminaalmenetluse alustamist

Viimased uudised

Uut kasvu näeb ettevõte andmekeskustes

Tagasi Äripäeva esilehele