- OMX Baltic−0,23%311,79

- OMX Riga2,15%901,99

- OMX Tallinn−0,09%2 111,36

- OMX Vilnius−0,21%1 444,83

- S&P 5000,77%7 501,24

- DOW 300,75%50 063,46

- Nasdaq 0,88%26 635,22

- FTSE 100−1,36%10 231,73

- Nikkei 225−1,99%61 409,29

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,86

- GBP/EUR0,00%1,15

- EUR/RUB0,00%85,16

- OMX Baltic−0,23%311,79

- OMX Riga2,15%901,99

- OMX Tallinn−0,09%2 111,36

- OMX Vilnius−0,21%1 444,83

- S&P 5000,77%7 501,24

- DOW 300,75%50 063,46

- Nasdaq 0,88%26 635,22

- FTSE 100−1,36%10 231,73

- Nikkei 225−1,99%61 409,29

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,86

- GBP/EUR0,00%1,15

- EUR/RUB0,00%85,16

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Pensionifondid hoiatavad: riik ärgu lõhkugu kohalikku kapitaliturgu

Tasub teada

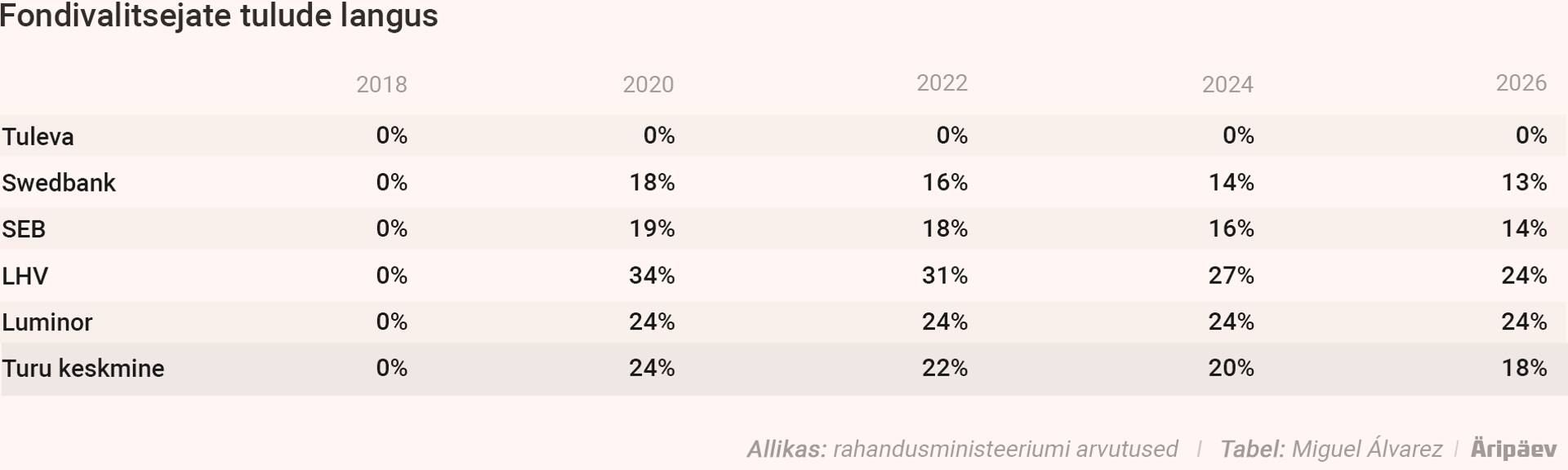

Kohustusliku kogumispensioniga on liitunud üle 700 000 inimese, kes maksavad 2018. aastal oma varalt keskmiselt 1% valitsemistasu.

Prognooside kohaselt langetab eelnõu keskmise valitsemistasu 2019. aastal 0,65 protsendile ja 2025. aastaks 0,51 protsendile.

Kui mõned pensionifondid suurendavad oma Eesti investeeringuid, langeb keskmine valitsemistasu siiski mõnevõrra aeglasemalt.

„Kujundlikult võib öelda, et uus vormel on hea, millega annaks kiiresti sõita, kuid kütus on vale,“ märkis LHV Varahalduse juhatuse esimees Mihkel Oja.

Möödunud nädal kooskõlastusringile saadetud investeerimisfondide seaduse muudatustega vähendatakse teise samba pensionifondide valitsemistasu piirmäära seniselt 2%-lt 1,2%-le. Selle tulemusena langeb keskmine valitsemistasu seitsme aasta pärast praeguselt 1,01%-lt 0,51%-le, mis viib meid rahandusminister Toomas Tõniste sõnul OECD riikide keskmisele tasemele. 700 000 teise sambaga liitunud inimesele on see kahtlemata rõõmustav uudis.

Eesti investeeringutega võib toimuda tagasiminek

Ühelt poolt on pensionifondide vastuseis mõistetav, sest muudatuste tulemusena kahaneks nende valitsemistasude tulu 2026. aastaks praegusega võrreldes pea poole võrra. Pensionifondi juhtidele teeb aga meelehärmi see, et kuigi eelnõusse on tehtud erand riskantsemaid investeeringuid tegevatele fondidele, mis võivad tasusid alandada veidi aeglasemalt, pole see kuigi motiveeriv. Riskantsete investeeringute all on eelkõige mõeldud börsiväliseid investeeringuid Eestisse.

„Praegune täiendav reguleerimine paneb Eesti investeeringutele päris kindlasti piduri. Selle tulemusena lõhutakse just arenema hakanud kapitaliturgu, kus Eesti-suunalised investeeringud hakkasid hoogsalt kasvama paar aastat tagasi, mil riik leevendas piiranguid,“ rääkis Oja. Tema sõnul on kohalikud investeeringud kõrgema oodatava tootlusega ja seega võivad kaotajateks jääda just pensionifondide kliendid.

Ka Swedbanki Investeerimisfondide juhatuse esimehe Kristjan Tamla sõnul võivad need muudatused uue Eesti investeeringute soosimisele osundava sätte ümber pöörata. „Valdav osa Eestisse tehtavatest investeeringutest on oma iseloomult vähelikviidsed ning nende kohta pole võrreldavat analüüsi. Seetõttu on selliste investeeringute tegemine üsna aja- ning ressursimahukas,“ märkis Tamla.

LHV ja Swedbanki pensionifondid on mõlemad hoogsalt kasvatanud oma investeeringuid Eestisse. Mullu investeeris LHV kohalikule turule 170 miljonit eurot pensioniraha, samas kui Swedbanki tegi seda 60 miljoni euro eest. Pensionifondide investeeringud kodumaale on viimastel aastatel mitmekordistunud. LHV lõi tänavu turule ka ainult Eesti varadesse investeeriva fondi.

Otsuseid ei saa teha vaid tasude langetamisest ajendatuna

Rahandusministeeriumi kindlustuspoliitika osakonna peaspetsialisti Tõnu Lillelaidi kinnitusel on muudatuste peaeesmärk maksimaalne tootlus ja Eesti investeeringute soodustamine pole otseselt eesmärk omaette. "Pigem tõdeme, et selliste investeeringute tegemine on töömahukam ja keerulisem ning erinevatel investeerimisstrateegiatel võib olla erinev hind, tulenevalt ka rahvusvahelisest praktikast," märkis Lillelaid.

Siiski tõdes ta, et kui investeeringud Eestisse aitavad kaasa tootluse maksimeerimisele, siis kaasnev positiivne mõju Eesti majanduskasvule on samuti teretulnud. Kuigi Eestisse investeerimise on kunagi ühe alameesmärgina sõnastanud ka riik, ei saa seda rahandusministeeriumi teatel pidada peamiseks sihiks.

Hetkel kuum

Lillelaidi sõnul ei muudeta regulatsiooniga ka pensionifondide investeerimispiiranguid. „Fondid saavad teha ja juba ka teevad investeeringuid reguleerimata turule. Tasude regulatsiooniga püüame tagada, et fondivalitsejad ei loobuks oma senistest strateegiatest ainult tasude langetamisest ajendatuna,“ lisas Lillelaid.

Võimalus riske veelgi kasvatada

Tuleva Pensioniühistu juht Tõnu Pekk tõi seadusemuudatuse valguses aga välja hoopis ohu, et fondivalitsejatel tekib lisaks kohalikele riskiprojektidele motivatsioon teha pensionikogujate varaga riskantseid tehinguid ka mujal, sest see annab neile võimaluse hoida fondi valitsemistasud suuremana.

Peki sõnul kipuvad mõned fondivalitsejad juba praegu jagama Eesti investeeringute sildi all inimeste vara fikseeritud madala intressiga laenudeks, mille tootlus pärast tasusid on negatiivne. “Miks lubada selliste rahapaigutuste eest kõrgemat tasu võtta, jääb arusaamatuks,” rääkis Pekk.

Kui aga fondivalitseja on varem avalikult öelnud, et Eesti investeeringud on osakuomanikule väga kasulikud, ja jätab nüüd need investeeringud kasumimarginaali alanemise tõttu tegemata, siis on selline fondivalitseja Peki sõnul rikkunud hoolsuskohustust, seades oma ärihuvid ettepoole fondi osakuomanike huvidest.

Muudame teise samba efektiivsemaks

Tasude piirmäära langetamisega püüame muuta teist sammast efektiivsemaks. Võrreldes varasemate muudatustega on nüüdse ettepaneku mõju tasudele ja süsteemile tervikuna oluliselt suurem. Seetõttu oleme püüdnud leida tasakaalupunkti erinevate aspektide vahel.

Tasude regulatsiooni muudatused puudutavad otseselt kõiki fondivalitsejaid, välja arvatud Tuleva, mille tasud jäävad madalamale piirmääradest. Kõikide ülejäänud fondivalitsejate keskmised tasud langevad umbes kolmandiku võrra. Kuid investeeringuid reguleerimata turule teevad täna eelkõige ASi LHV Varahaldus fondid, vähemal määral ka Swedbank Investeerimisfondid ASi fondid. Siiski, 30% ulatuses ei tee reguleerimata turule investeeringuid ükski fond ja selle taseme saavutamiseks tuleb teha täiendavat tööd.

Pensionifondid on olemuselt väga pikaajalise investeerimisstrateegiaga, mistõttu vähem likviidsed investeeringud peaksid sobima nende portfelli. Kuigi fondivalitsejad tunnevad eelduslikult just kohalikku turgu kõige paremini, siis ei tähenda selline investeering teistesse piirkondadesse automaatselt suuremat riski või väiksemat tootlust. Kui fondivalitsejal on võimekus teha neid investeeringuid ka mujale, siis tähendab see osakuomaniku jaoks ka suuremat potentsiaali suuremaks tootluseks.

rahandusministeeriumi kindlustuspoliitika osakonna peaspetsialist

Lillelaidi kinnitusel ei soovi riik kindlasti suunata pensionifonde tegema rohkem investeeringuid vähem likviidsetesse või reguleerimata turul kaubeldavatesse instrumentidesse. „Teame, et Eesti investeeringutega kaasnevad nii kitsalt tootluse kui ka laiemalt pensionisüsteemi riskid. Kuid positiivsed ja negatiivsed küljed on pea igal asjal,“ lausus ta.

Pensionifondi valimisel arvesta riskidega

Kuidas pensionifondide valitsejad edaspidi oma strateegiat muudavad, pole veel teada. Sellepärast ei saa anda ka soovitust, mille järgi tulevikus teise samba fonde valida. Madal valitsemistasu on pensionikogujale kindlasti hea, kuid jälgima peab ka fondi pikaajalist tootlust.

Luminor Pensions Estonia juhatuse esimees Angelika Tagel soovitab valida fonde, mis sobivad vanusega, on stabiilselt ja pikaajaliselt pakkunud head tootlust, kus on kogemustega fondijuhid ja fondivalitseja tegevus arvestab kliendi huvidega.

Lillelaidi kinnitusel on mitmekesisus hea ja seetõttu keeldub ta andmast hinnangut, milline strateegia on parim. „Fondivalitsejatel on erinevad uskumused, milline investeerimisstrateegia on investoritele kasulikum. Samamoodi on ka pensionikogujad erineva riskitaluvuse ja nägemusega. Osale sobib passiivselt juhitud indeksfond, teised jälle arvavad, et kõrgemat tootlust on võimalik saada alternatiivsetel turgudel,“ selgitas ta.

Regulatsioon on aga peaspetsialisti sõnul üles ehitatud selliselt, et tasud langevad automaatselt ka tulevikus. „Peab arvestama, et tulenevalt fondide väiksusest on mastaabiefekti mõju meil veel väiksem kui paljudes teistes riikides,“ sõnas Lillelaid.

Pekk leiab, et tasude langetamiseks on ruumi veelgi rohkem. “Rootsis maksab enamik inimesi pensionifondile valitsemistasuks 0,25% aastas. Kui Eesti fondid sellega toime ei tule, tuleb riigil avada turg rahvusvahelisele konkurentsile,” arvas ta.

Hetkel kuum

Prokuratuur kaalub kriminaalmenetluse alustamist

Podcastid

Enimloetud

5

Viimased uudised

Tagasi Äripäeva esilehele