- OMX Baltic−0,21%311,45

- OMX Riga0,55%901,45

- OMX Tallinn−0,06%2 109,32

- OMX Vilnius0,16%1 445,23

- S&P 500−1,24%7 408,5

- DOW 30−1,07%49 526,17

- Nasdaq −1,54%26 225,15

- FTSE 100−1,71%10 195,37

- Nikkei 225−1,99%61 409,29

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,86

- GBP/EUR0,00%1,15

- EUR/RUB0,00%84,69

- OMX Baltic−0,21%311,45

- OMX Riga0,55%901,45

- OMX Tallinn−0,06%2 109,32

- OMX Vilnius0,16%1 445,23

- S&P 500−1,24%7 408,5

- DOW 30−1,07%49 526,17

- Nasdaq −1,54%26 225,15

- FTSE 100−1,71%10 195,37

- Nikkei 225−1,99%61 409,29

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,86

- GBP/EUR0,00%1,15

- EUR/RUB0,00%84,69

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Kes jääb peale keskpankade valuutasõjas?

Suurem osa maailma keskpankasid lõdvendas 2015. aastal oma rahapoliitikat ning lootis sellega nõrgestada valuutat ning tõsta inflatsiooni. See vallandas suve keskpaigas valuutasõjad, milles püüti üksteist iga hinna eest üle trumbata.

Ainsa suure keskpangana liikus vastupidises suunas USA Föderaalreserv, mis tõstis detsembris intressimäärasid. Selle tulemusena on dollar tänavu tugevnenud kõigi peamiste valuutade suhtes ja oodatakse selle trendi jätkumist.

Euroopa keskpank alustas lõdvendamise lainet

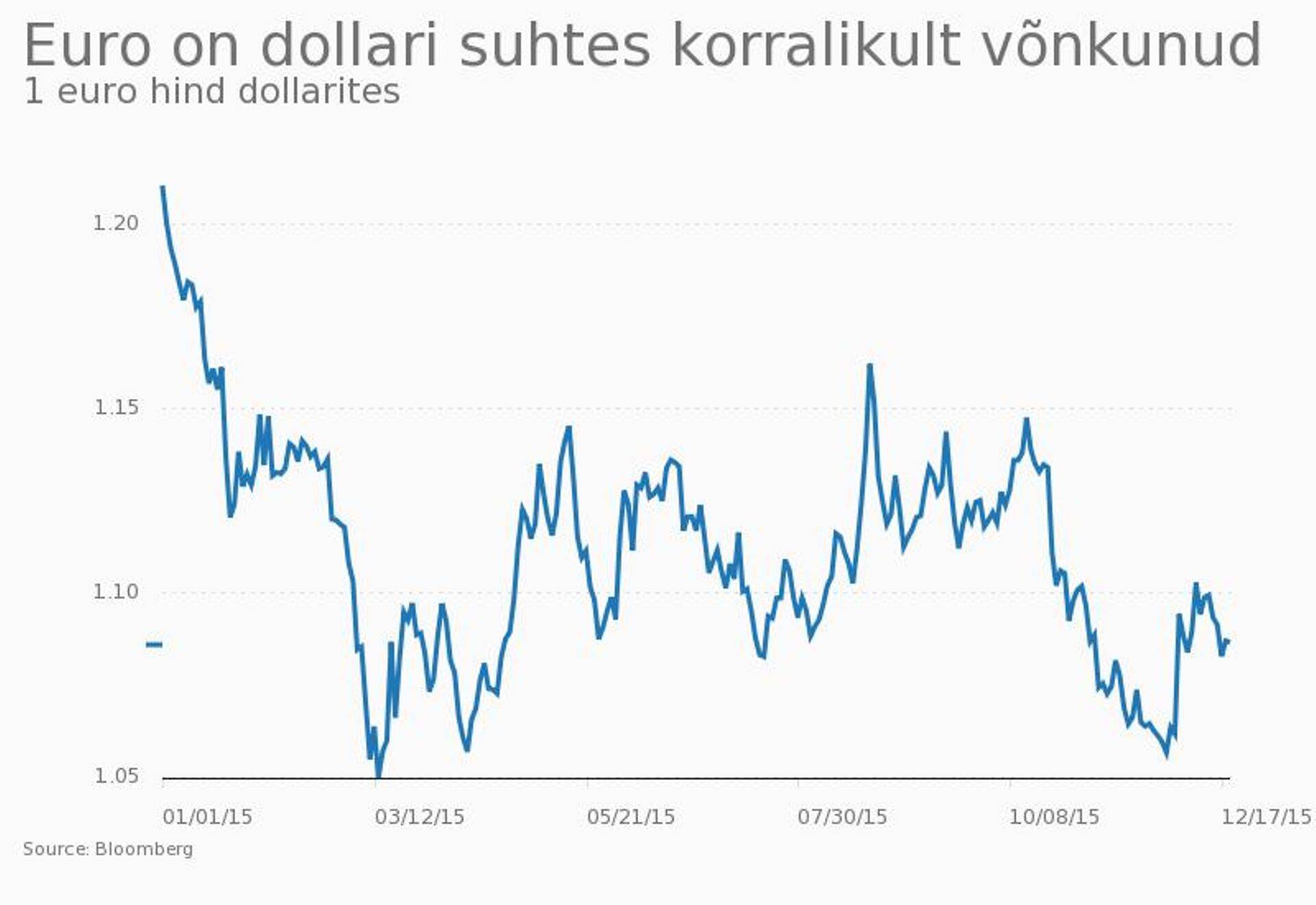

Aasta alguses üllatas meid Šveitsi keskpank ootamatu otsusega kaotada frangilt euro suhtes ülempiir. Samm oli niivõrd järsk, et vaid päevaga tõusis frangi kurss euro suhtes ligi 30%.

Ülempiiri kaotamise põhjus seisnes aga hoopiski Euroopa Keskpanga rahapoliitika lõdvendamises. Nimelt avalikustas EKP president Mario Draghi jaanuaris laiaulatusliku võlakirjade ostmise programmi, mille eesmärk on inflatsioon taas jalgele saada ja mille tulemusena peaks euro nõrgenema.

EKP rahatrükk viiski euro USA dollari suhtes järsku langusesse ning märtsi keskpaigaks oli ühisvaluuta kaotanud üle 13% oma väärtusest. Oodatud euro-dollari pariteeti aga suvi ei toonud ja ühisvaluuta hakkas hoopis tugevnema. Novembri alguseks oli üha selgem, et tõenäoliselt laiendab Euroopa Keskpank aasta lõpus stimuleerimismeetmeid ning Fed tõstab intressimäärasid. See langetas euro kursi novembri viimaseks päevaks 1,0565 dollarile. Mario Draghi ei suutnud aga 2. detsembril turge piisavalt üllatada ning euro tõusis tagasi 1,094 dollarile.

"Inimesed ootasid Draghilt liiga palju," kommenteeris UBSi vanemstrateeg Geoffrey Yu olukorda. "Ta on varem alati meid üllatanud, aga seekord tabas meid reaalsuskontroll."

Sellesse trendi ei toonud järsku muutust ka Fedi detsembrikuine koosolek, kus tõsteti esimest korda seitsme aasta jooksul intressimäärasid. Tänaseks on euro sel aastal dollari suhtes nõrgenenud 10,2% ja üks euro maksab 1,086 dollarit.

Hetkel kuum

Väsitav võitlus deflatsiooniga

EKP ülilõdva rahapoliitikaga samas joones liikus ka mitu teist keskpanka üle maailma. Näiteks on Jaapani keskpank viimasel ajal korduvalt üllatanud turge oma tugiostude laiendamise uudistega. Sarnaselt EKPga tahab Jaapani valitsus elavdada riigi majandust ja tõsta inflatsiooni, kuid jeen hakkas viimase keskpanga sammu peale hoopis tugevnema. Tänavu on jeeni kurss dollari suhtes langenud vaid 1,4%.

Sel aastal on turge üllatanud ka Rootsi keskpank, mis laiendas oktoobri lõpus neljandat korda võlakirjade tugiostuprogrammi. Sealne keskpank pole juba aastaid suutnud saavutada eesmärgiks võetud 2%-list inflatsiooni taset, mis loodetakse saavutada 2017. aasta esimesel poolel. Samal ajal õhutavad ülimadalad intressimäärad laenu ja hinnarallit Rootsi kinnisvaraturul, mis ei ole analüütikute hinnangul jätkusuutlik.

Rahapoliitikat lõdvendasid teiste seas tänavu ka Taani, Norra, Kanada, Austraalia, Singapuri ja Uus-Meremaa keskpank.

Tasub teada

Goldman Sachs soovitab 2016. aastal osta Vene rublat, USA dollarit ja Mehhiko peesot. Samal ajal soovitab investeerimispank vältida Lõuna-Aafrika randi ja Tšiili peesot.

Wall Street Journali 11 investeerimispanga seas tehtud uuringus prognoositakse, et euro maksab 2016. aasta lõpus 1,05 dollarit.

Hiina keskpank tegi trikke

Arenevate turgude jaoks on 2015. aasta olnud keeruline. Augustis devalveeris Hiina keskpank mitu korda jüaani ja kardeti, et see samm võib vallandada valuutasõja. Kuigi suurim hirm ei realiseerunud, jätsid suve lõpus vallandunud Hiina majanduskasvu probleemid pitseri ka teistele arenevate turgude majandustele ja valuutadele.

John Hancock Asset Managementi peaökonomisti Megan Greene sõnul on arenevate turgude suurimad probleemid seotud just valuutaga. "Kui kõik ülejäänud keskpangad jätkavad lõdvendamisega ja Fed tõstab järk-järgult intressimäärasid, siis jätkab dollar tugevnemist.

Fedi intressimäärade tõstmine võib ränga hoobi anda riikidele, mille erasektor on võtnud dollarites suuri laene. Nende hulka kuuluvad Türgi, Venemaa ja Brasiilia. Nõrgenenud kohalik valuuta muudab dollarilaenude tagasimaksmise väga valuliseks.

Juhul kui Fed valib järgmistel aastatel veelgi agressiivsema strateegia, peavad arenevad turud Maailmapanga majandusprognooside osakonna juhi Ayhan Kose sõnul olema valmis halvimaks. "Võime mõnel turul näha isegi täiusliku tormi vallandumist, kui kapitali sissevool järsult peatub," arvas Kose.

Tõenäoliselt pole järgmisel aastal arenevatelt turgudelt midagi head loota. Brasiilia majandust rõhub aina süvenev korruptsiooniskandaal, Venemaa suhtes kehtivad jätkuvalt lääneriikide sanktsioonid ning investorid on skeptilised Hiina valitsuse sammude suhtes riigi majanduskasvu päästmisel. Lisaks vaevlevad India ja Lõuna-Aafrika majandusprobleemide küüsis.

Deutsche Banki peaökonomist David Folkerts-Landau rääkis Wall Street Journalile, et arenevad turud võivad taastuda juhul, kui olukord Venemaal ja Brasiilias stabiliseerub. "Sellegipoolest esitab 2016. aasta arenevatele turgudele suuri väljakutseid, kuna tooraine hinna langus ja nõrk globaalse kaubanduse kasv pikendavad riikide eelarve probleeme," märkis Folkerts-Landau.

Seotud lood

- ST

Võlakirjade pakkumine toimub 18.–29. maini

Hetkel kuum

Prokuratuur kaalub kriminaalmenetluse alustamist

Podcastid

Enimloetud

5

Viimased uudised

Tagasi Äripäeva esilehele