- OMX Baltic−0,34%310,37

- OMX Riga−0,42%897,63

- OMX Tallinn−0,31%2 102,83

- OMX Vilnius−0,19%1 442,53

- S&P 500−0,44%7 375,77

- DOW 30−0,02%49 514,01

- Nasdaq −0,9%25 988,11

- FTSE 1001,26%10 323,75

- Nikkei 225−0,97%60 815,95

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,86

- GBP/EUR0,00%1,15

- EUR/RUB0,00%84,76

- OMX Baltic−0,34%310,37

- OMX Riga−0,42%897,63

- OMX Tallinn−0,31%2 102,83

- OMX Vilnius−0,19%1 442,53

- S&P 500−0,44%7 375,77

- DOW 30−0,02%49 514,01

- Nasdaq −0,9%25 988,11

- FTSE 1001,26%10 323,75

- Nikkei 225−0,97%60 815,95

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,86

- GBP/EUR0,00%1,15

- EUR/RUB0,00%84,76

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Erakordselt hea kümnend aktsiaturgudel

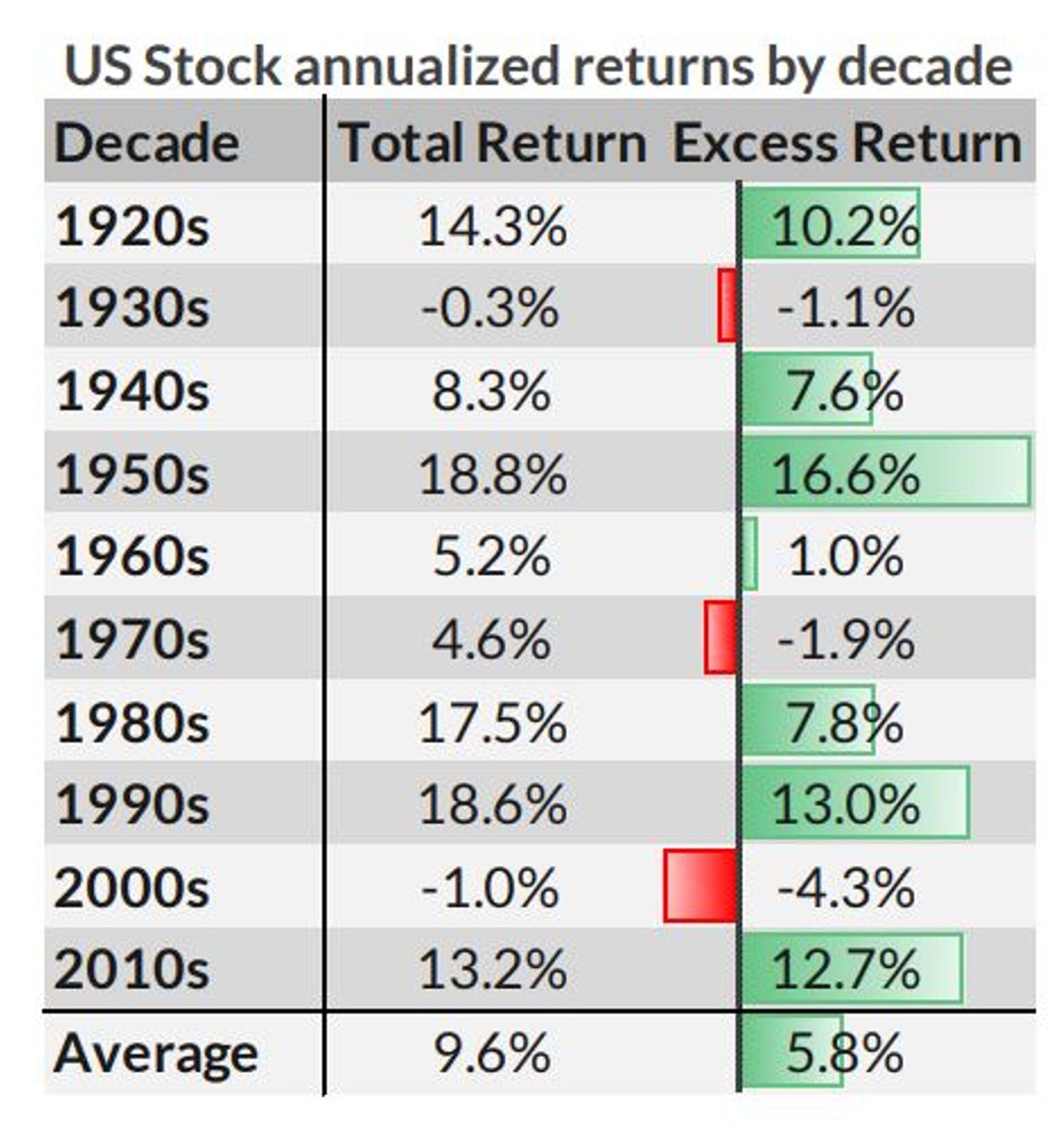

Ei tohiks tulla üllatusena, et sellel kümnendil on USA aktsiaturgudele raha paigutanud investoril läinud väga hästi. See on arusaadav, sest vahetult enne kümnendi algust jõudsid turud finantskriisi järgse põhjani (põhi saavutati 2009. aasta märtsis). S&P 500 indeks on kümnendi algusest pakkunud 180 protsenti tootlust (koos dividendidega). Dow Jones on tõusnud umbes sama palju, kirjutab MarketWatch.

Ilmselgelt on tegemist muljetavaldava tootlusega. Paljud ei saa aga aru, kuivõrd märkimisväärne see ajaloo lõikes on.

„2010ndad on olnud üks kõrgeima tootluse ja madalaima riskiga kümnendeid viimase 100 aasta jooksul,“ kirjutab investeerimisfirma Convoy Investmentsi kaasasutaja Howard Wang.

Convoy andmetest selgub, et aktsiaturgude keskmine tootlus on sellel kümnendil olnud 13,2 protsenti aastas – pikaajalisest keskmisest (9,6 protsenti) on see tunduvalt kõrgem. Tõsi, varasemalt on olnud neli kümnendit, kus tootlus on olnud suurem. Näiteks 50ndatel kallinesid turud 18,8 protsenti aastas ning 90ndatel 18,6 protsenti aastas. Kui arvestada ka sellega, millised on olnud intressimäärad, siis kerkib praegune kümnend esimeste hulka.

Niinimetatud ülejääva tootluse (excess-return measure) järgi on 2010ndate keskmine aastane tootlus olnud 12,7 protsenti. Vastava näitaja pikaajaline keskmine on olnud 5,8 protsenti.

„Teine perspektiiv on tähtis, sest kui inflatsioon on madal ning pank pakub 1protsendilist intressi, aga aktsiaturgudel on tootlus 10 protsenti, siis on aktsiates olemine tunduvalt tasuvam. Kui intress oleks näiteks 15 protsenti ja aktsiate tootlus 10 protsenti, siis oleks aktsiad kehv investeering,“ kirjutas Wang.

Kui praegune keskmine näitaja püsib, siis saab see kümnend olema intresse arvestades viimase sajandi kolmas tulemus. Eespool on vaid 50ndad, mil USA majandus hakkas pärast maailmasõda kiiresti kasvama, ja 90ndad, mil toimus internetirevolutsioon.

Hetkel kuum

Kõige kehvem kümnend on olnud 2000ndad, mil aktsiaturgudel toimus kaks suurt langust. Esiteks lõhkes kümnendi alguses tehnoloogiamull ning sellele järgnes 2008. aasta finantskriis. Aktsiaturgude keskmine tootlus oli 1protsendiga miinuses. Kui arvestada ka intresse, siis oli iga-aastane kukkumine 4,3 protsenti.

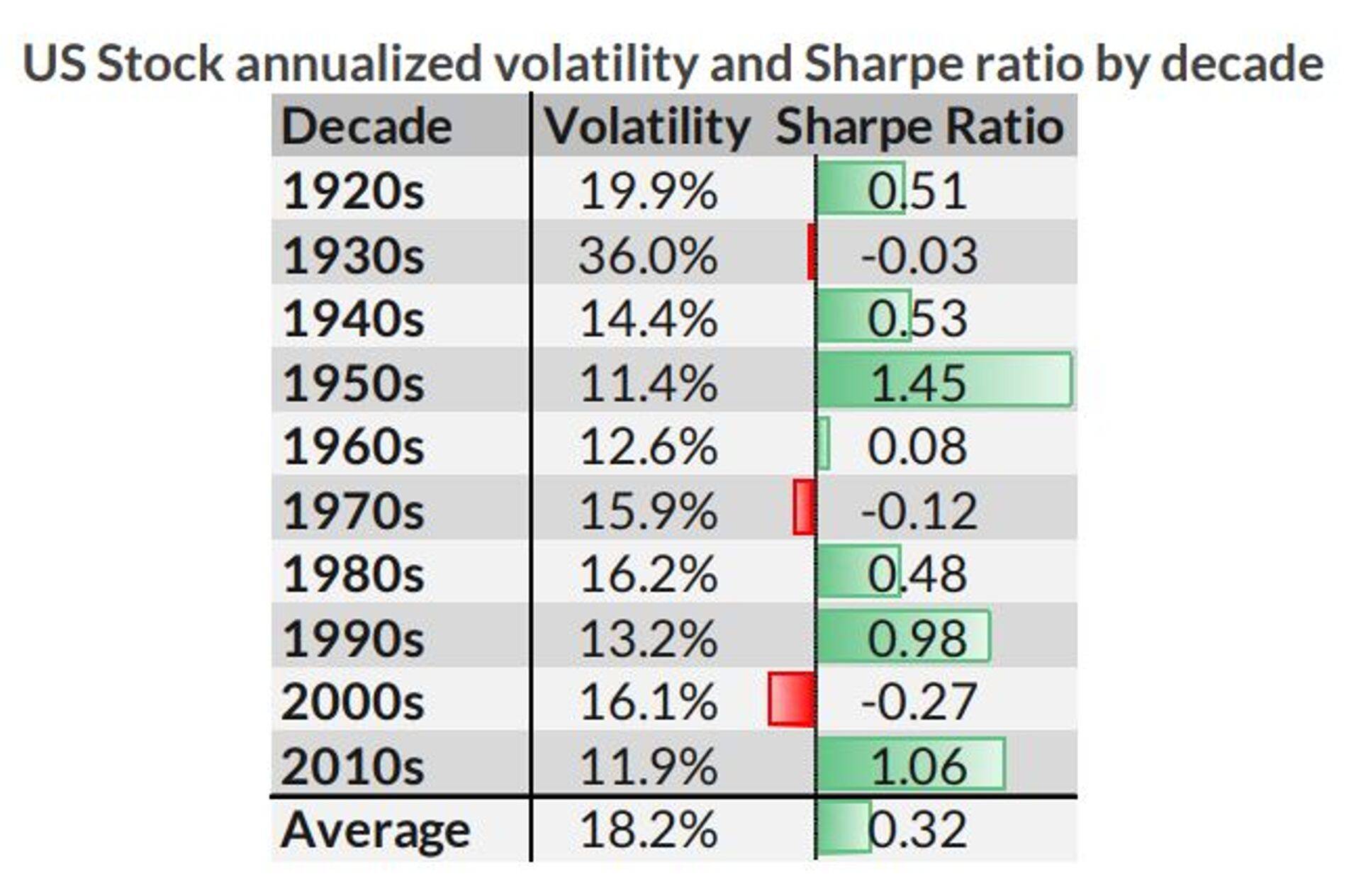

2010ndaid on iseloomustanud ka see, et korrektsioone ning langusi on olnud aktsiaturgudel tavapärasest vähem ning volatiilsus on püsinud madal. Eelmine aasta oli erakordne – turgudel oli mitme kümnendi kõige rahulikum periood. S&P 500 indeks tõusis 5 protsendi suuruse languseta rekordiliselt kaua – lausa 394 kauplemispäeva. Goldman Sachsi andmetel pole midagi sellist varem juhtunud. Volatiilsus on tänavu turgudele tagasi tulnud, aga trendi pöördumist pole veel märgata.

Keskmine aastane volatiilsus on 2010ndatel olnud 11,9 protsenti – viimati oli see nii madal 50ndatel. Pikaajaline keskmine on 18,2 protsenti.

„Kui me tootluse riskiga korrigeerime, siis on praegune kümnend viimast 100 aastat vaadates teisel kohal,“ kirjutas Wang.

See võib olla aktsiainvestorite jaoks hea uudis, aga praegune seis võib pakkuda hoopis põhjust muretsemiseks. „Igale kümnendile, mil aktsiaturgude tootlus on olnud nõnda kõrge, järgnes periood, kus tootlus oli kasin,“ kirjutas Wang. „Raske on prognoosida, millal dünaamika muutub, aga ma usun, et oleme pöördepunktile lähenemas. USA aktsiaturgude hinnatasemed on teiste varadega võrreldes nihkesse läinud. Sama võib öelda ka rahapoliitika kohta, mis on praegusele tõusule suuresti kaasa aidanud.“

Tsükliliselt kohandatud hinna ja kasumi suhe (CAPE) on praegu 31,49 – varem on näitaja olnud nõnda kõrgel vaid enne tehnoloogiamulli lõhkemist.

„Seda taset arvesse võttes peaks investorid ootama järgmise 10 aasta keskmiseks aastaseks tootluseks -2 protsenti (intressidega korrigeeritult),“ ütles Clarity Financiali analüütik Michael Lebowitz. „Alates 1871. aastast on kokku olnud 32 äritsüklit. CAPE ületas 30 taseme 57 kuul ning järgneva 10 aasta keskmine aastane tootlus on olnud 0,39 protsenti.“

Seotud lood

- ST

Võlakirjade pakkumine toimub 18.–29. maini

Hetkel kuum

Oma strateegiat jagab Kristjan Piilmann

Prokuratuur kaalub kriminaalmenetluse alustamist

Podcastid

Enimloetud

1

2

3

4

Viimased uudised

Oma strateegiat jagab Kristjan Piilmann

Tagasi Äripäeva esilehele