- OMX Baltic−0,96%312,52

- OMX Riga0,13%883,02

- OMX Tallinn−0,17%2 113,27

- OMX Vilnius−0,56%1 447,88

- S&P 500−0,39%7 383,95

- DOW 300,12%49 761,87

- Nasdaq −1,19%25 962,52

- FTSE 100−0,04%10 265,32

- Nikkei 2250,52%62 742,57

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,85

- GBP/EUR0,00%1,15

- EUR/RUB0,00%86,65

- OMX Baltic−0,96%312,52

- OMX Riga0,13%883,02

- OMX Tallinn−0,17%2 113,27

- OMX Vilnius−0,56%1 447,88

- S&P 500−0,39%7 383,95

- DOW 300,12%49 761,87

- Nasdaq −1,19%25 962,52

- FTSE 100−0,04%10 265,32

- Nikkei 2250,52%62 742,57

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,85

- GBP/EUR0,00%1,15

- EUR/RUB0,00%86,65

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Muudame General Motorsi taas võimsaks

Laenates ja mugandades USA presidendi valimiskampaania lööklauset riigi suurimale autotootjale, võib sellega lühidalt kokku võtta General Motorsi eesmärgi. Tegevjuht Mary Barra soovib võimsaks saada kasumlikkuse, mitte kvantiteedi kasvu abil, mistõttu on päevakorda tõusnud tütarfirma Opeli müümine.

General Motorsi (GM) aktsionärid peaksid tänama tähti taevas, kui Groupe PSA tõepoolest võtab raskustes autotootja endale ja maksab veel pealegi.

GMi ja Opeli sidemed ulatuvad tagasi kahe maailmasõja vahelisse aega, kui General Motors ostis 1929. aastal 80% osaluse Saksa autotootjas ning kaks aastat hiljem võttis firma täielikult üle. Ligi 80 aastat on suudetud koos püsida ja seda isegi läbi finantskriisi aastate. Periood, mis sai saatuslikuks GMi omanduses olnud Rootsi autotootjale Saab, millest nüüd on järel vaid helged ja vähem helged mälestused.

2009. aastal õnnestus Saksamaa poliitikutel ja ametiühingutegelastel piisavalt toonast GMi juhtkonda mõjutada, et Opelil ei lastud pankrotti minna. Tulemus? GM on selle ajaga Opelisse pumbanud 9 miljardit dollarit ja Saksa autotootja on endiselt kahjumis.

Viimati oli Opel kasumis eelmise sajandi viimasel aastal ja sellele järgnenud 17 aasta jooksul on General Motors kaotanud Opeli tõttu Euroopas 20 miljardit dollarit. Käisin läbi GMi aastaaruanded alates 2000. aastast ning iga aasta on Euroopa kohta olnud põhimõtteliselt identne tekst – turutingimused/restruktureerimine ei lubanud kasumit saavutada.

Hea näide on Opeli viimased kolm aastat. 2014. aasta kohta kirjutas GM aastaaruandes, et Euroopas on keerulised majandustingimused, kuid autoturu paranemise tõttu loodetakse 2016 kasumis olla. 2015. aastal kirjutati, et juhtkond rakendab erinevaid strateegilisi plaane konkurentsivõime tõstmiseks ja 2016. aastal peaks firma saavutama nullkasumi. 2016. aastal kirjutati, et firma ei suutnud üle saada Brexiti referendumist, kasumit ei teenitud ja ka 2017 ollakse Brexiti tõttu tõenäoliselt kahjumis. Tekib tunne, et GMil on välja töötatud tüüpkiri, kus asendatakse mõni põhjuse, sõna ja number, mis kleebitakse seejärel aastaaruande külge.

Opeli müümine aitaks mitut moodi

Läinud aastal oli Opeli kahjum 257 miljonit dollarit ja tundub, et Mary Barra on võtnud nüüd eesmärgiks Euroopas üldse kohvrid kokku pakkida ja Opelist lõpuks lahti saada. Kogemust ja julgust neil igatahes on, sest 2015. aastal lahkus GM Venemaa turult. Arvestades eespool väljatoodut, olen ma üllatanud, et nad alles nüüd üritavad tõsisemalt Opelist lahti saada.

General Motorsil on põhimõtteliselt neli haru. Põhja-Ameerikas tuldi pankrotikaitse alt edukalt välja, ollakse 2010. aastast taas börsil ning äri on väga hästi läinud, kuid nüüd paistab, et turg on tipu saavutanud. Hiina on teine turg, kus GMil on ridamisi ühiseid ettevõtteid ja kõige kiiremini kasvav turg. Hiinas müüakse juba rohkem autosid kui koduturul Põhja-Ameerikas, kuid väga suur osa pirukast tuleb kinkida kohalikele, mistõttu kasum sealt on väikse. Kolmas haru on Lõuna-Ameerika turg, mis tasapisi kasvab ja kus kasum jällegi on tagasihoidlik. Neljas turg on Euroopa, kus omatakse vaid Opelit, mis Suurbritannias kannatab Vauxhalli nime.

Euroopast lahkumine võimaldaks General Motorsil kohe oma finantsnäitajaid parandada. Firma brutomarginaal oli läinud aastal 7,5%, kuid JPMorgani analüütikute arvutuste kohaselt oleks see ilma Opelita olnud 8,7%. GMi juhtkond on võtnud sihiks saavutada selle kümnendi lõpuks 9–10% brutomarginaal. Euroopast lahkumine aitaks kasumlikkuse tõusule kaasa ja suurendaks vaba rahavoogu.

Opeli võiks tasuta ära anda

Bloombergi väitel kujuneks tehingu hinnaks umbes 2 miljardit dollarit, millest poole maksaks PSA rahas ja ülejäänud poole moodustaksid Opeli kohustused. Tehingu läbiminemise suurimaks takistuseks saavad ametiühingud ja poliitikud nii Inglismaal kui ka Saksamaal. Inglismaal ollakse ülitundlikud igasugustele koondamistele Brexiti tõttu ning Saksamaal ei taheta kaotada mingeid töökohti kriitilisel valimisaastal.

GMi aktsionärid peaksid otsust Opel müüa tervitama kestvate ovatsioonidega. Kui kaua võib ühte mittekasumlikku äri restruktureerida ja sinna raha pumbata? Lisaks kasumlikkuse tõusule aitaks Opelist loobumine vähendada aktsia riskitaset. Autotootmine on tsükliline äri ja kui aeg taas halveneb, siis on mõistlik hoida kasumlikumaid ärisid ja mitte toita kasumirea külge klammerduvaid kaane.

GM on muutunud üsnagi atraktiivseks dividendiaktsiaks, mille tootlus on praegu 4,1%. Aktsia ettevaatav kasumi-hinna suhe (P/E) on tüüpiliselt madal 6,1. Kuna firma juhtkond on keskendunud reservide täiendamisele ja finantspositsiooni tugevdamisele, siis praegu paistab GMi dividend ka üsna kindel.

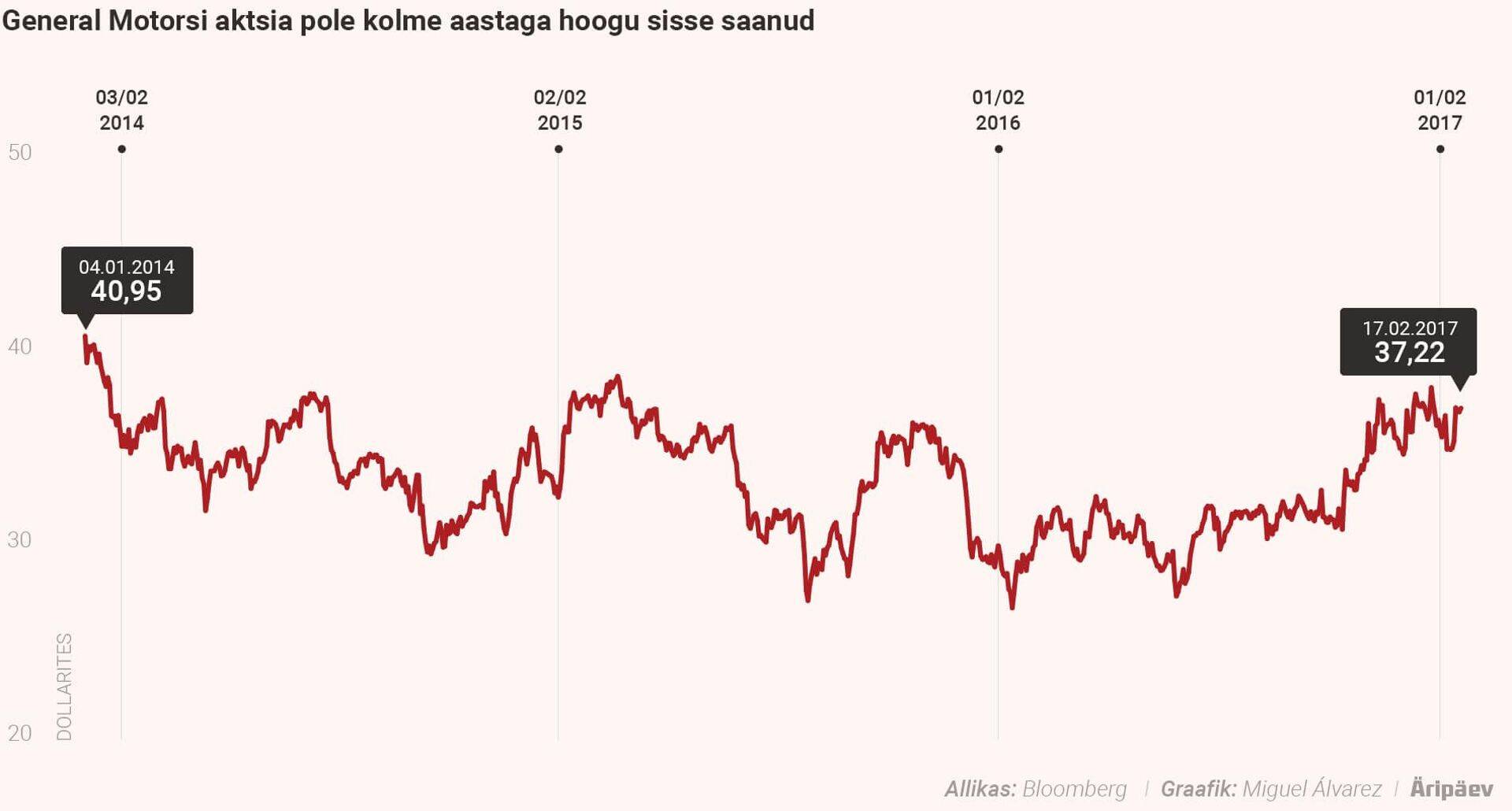

Aktsia on vaid see, mis tundub sõltumatut elu elavat. Põhimõtteliselt on GMi aktsia umbes samal tasemel mis 2010. aastal börsile tulles. Ometi on USA autoturg iga aasta järjepidevalt kasvanud ja ületas mullu isegi kriisieelse taseme. Viimase poole aastaga on GMi aktsia rallinud 35%, mistõttu tasub olla ettevaatlik ja mitte loota märkimisväärset edaspidist tõusu, eriti võttes arvesse autoturu tingimusi.

Pikas plaanis teeb GM siiski õigeid otsuseid ja Opelist loobumine on üks hea näide. Isiklikult soovitaks GMil Opelist loobuda täiesti tasuta, jättes firma võlad PSA kanda. Kui tehing peaks läbi kukkuma, siis aktsia saab tõenäoliselt valusalt pihta, kuid ma ei usu, et GM jätaks kosilase otsimise seepeale pooleli. Ford leidis Volvole kosilase Hiinast ja miks ei võiks GM sama teha Opeliga.

Tagasi Äripäeva esilehele