Jäta menüü vahele

Artikkel

- Investor

- investor Toomas

- 26. aprill 2017 kell 9:15

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine.Investor Toomas: Tesla irratsionaalne ralli

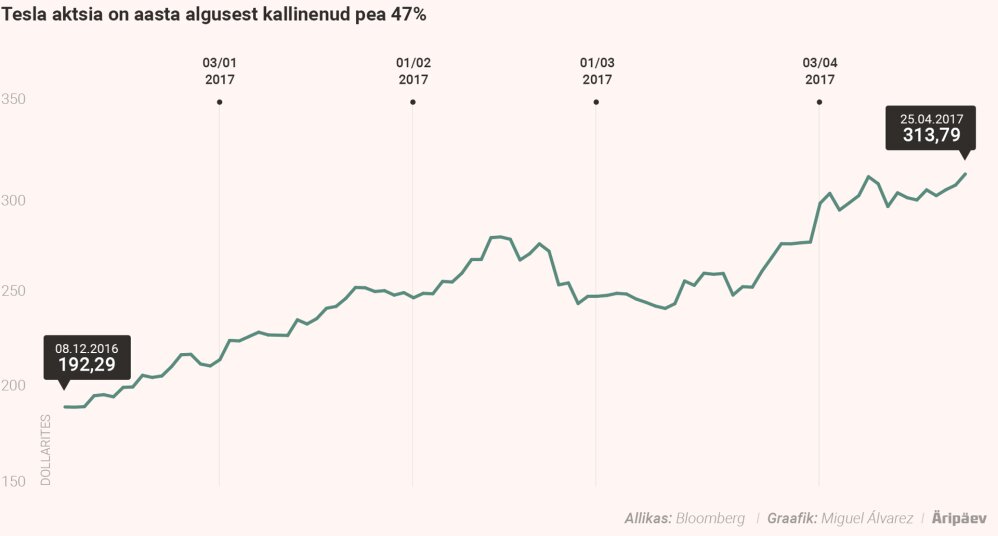

Tesla aktsia on ainuüksi sel aastal pea 44% rallinud.Foto: EPATesla väärtpaber on Wall Streeti armastatuim aktsia ja samas aktsia, mida enim armastatakse vihata. Ma ei taha end kumbagi leeri liigitada, aga üritades end määratleda ratsionaalse investorina, pean küsima: kust tuleb Tesla aktsia nii kõrge hind?

Kolmapäevase seisuga maksis Tesla aktsia üle 313 dollari, mis hetkel tegi elektriautode tootja turuväärtuseks 51,5 miljardit dollarit. Firma aktsia on sel aastal rallinud kui segane, tõustes vähem kui nelja kuuga ligi 47%.Kuid Tesla turuväärtusele loob kontrasti mitte number ise, vaid teised USA suured autotootjad. Ford Motor Company turuväärtus on 45 miljardit dollarit ning General Motorsi turuväärtus 50,2 miljardit. Tesla on lühikese aja ja sada korda väiksema tootmismahuga suutnud investorite silmis tõusta väärtuslikumaks ettevõtteks kui need kaks üle saja aasta vana firmat.Mind võtab see fakt ausalt öeldes sõnatuks. Ärge muretsege, sellega artikkel ära ei lõpe, sest mul oli õnneks aega oma mõtteid organiseerida ja paberile seada. Võin eksida, aga mulle isiklikult tundub, et Tesla aktsiat upitavad aktsionärid põhjendavad oma optimismi kahe teguriga: Tesla pole lihtsalt autotootja ning firma kasvupotentsiaal on tohutu.Lootusetult ülehinnatudOlen mõlema väitega nõus, kuid isegi neid tegureid arvesse võttes tundub Tesla aktsia lootusetult ülehinnatud. SolarCity ülevõtmisega Tesla laiendas haaret autosektorist väljapoole ning juba varem pakuti kodumajapidamistele mõeldud akut Powerwall. Siin on kahtlemata Tesla kasvuvõimalus, kuid selle suurus on vähemalt lähiaastatel piiratud nii tehnoloogia kui firma finantside tõttu.Tulles teise teguri juurde, siis Tesla müüs mullu 76 230 autot, mis tähendab, et kasvuruumi on tohutult. Lisaks on Elon Musk välja käinud plaani, kuidas Tesla tuleb lagedale oma kastikaga, veoauto ja bussidega, mis tähendab, et Tesla haare võib tulevikus olla väga lai ja kõikehõlmav.Kuid selles häda ongi - kõik hakkab võib-olla aset leidma alles millalgi tulevikus, mitte enne viit või seitset aastat. Mullu müüs Tesla alla 80 000 auto ja General Motors 10 miljonit autot. See on 131kordne vahe, ent Tesla on firmana rohkem väärt.Mitte pessimist, vaid realistVõttes arvesse Tesla suurt visiooni toota kunagi ka veoautosid ja busse, siis ehk asjakohasem võrdlus oleks Daimler AG-ga, Mercedes-Benzi emafirmaga, mis toodab ka veoautosid ja busse. Daimleri 72,5 miljardi eurose turuväärtuseni on Teslal veel minna, kuid Daimleri mahtude saavutamiseks peaks Teslal kuluma kohe kindlasti 7-10 aastat, rääkimata Daimlerile võrdväärse kasumlikkuse saavutamisest.Tesla aktsia tugev ralli on teinud selle vastuvõtlikumaks kõiksugu negatiivsetele uudistele - oodatust väiksemad tootmismahud, Model 3 hilinemine turule, ootamatu või oodatust suurem kahjum, aktsiate lisaemissioon jne.Kõigi minule arusaadavate näitajate alusel Tesla ei õigusta kuidagi enda kõrget hinda, aga see ei tähenda, et aktsia ei võiks edasi rallida. Mina näen, et praeguseks on Tesla aktsia nii kaugele tulevikku hinnatud, et ma olen ilmselt selleks ajaks pensionil, kui firma bilanss aktsiale järele jõuab. Ma ei ole Tesla-pessimist, üritan olla realist.Minu Äripäeva kasutamiseks logi sisse või loo konto.

- Hetkel kuum

Paul Künnap: Soome ja Rootsi võidujooks terase pärast annab Eestile õppetunde

Rohepöördest tingitud tööstuse ümberorienteerumise ja ka ümberpaiknemise ajaaken ei ole lõputu. Kes esimesena suudab vajalikud investeeringud teha ja enda juurde meelitada, on järgnevateks kümnenditeks võitja, kirjutab värske näite põhjal advokaadibüroo Sorainen partner Paul Künnap.

Rohepöördest tingitud tööstuse ümberorienteerumise ja ka ümberpaiknemise ajaaken ei ole lõputu. Kes esimesena suudab vajalikud investeeringud teha ja enda juurde meelitada, on järgnevateks kümnenditeks võitja, kirjutab värske näite põhjal advokaadibüroo Sorainen partner Paul Künnap.

Alphabeti head tulemused tekitasid järelturul ralli

Analüütikute prognoose ületanud Alphabeti majandustulemused kergitasid järelturul Google’i emafirma aktsiat üle tosina protsendi.

Analüütikute prognoose ületanud Alphabeti majandustulemused kergitasid järelturul Google’i emafirma aktsiat üle tosina protsendi.

Reaalajas börsiinfo

Myraka ettevõtlusblogi: Ford Transit gloria mundi

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Äripäeva toitlustusettevõtjast kolumnist Myrakas müüs maha teda truult teeninud vanaldase Ford Transiti ning mõtiskleb selle kõrvale ausa väikeettevõtluse võimatuse üle.

Gasellid

Kiiresti kasvavate firmade liikumist toetavad:

Põlva saunatootja asendas jahtunud turud ühe kliendiga USAs: “Tööd on rohkem kui peaks!”

Mitu aastat reipat kasvu näidanud Põlva saunatootja Ecosauna Projecti majandustulemused võtsid eelmisel aastal hoo maha, tänavune aasta on neil see-eest aga juba välja müüdud.

Mitu aastat reipat kasvu näidanud Põlva saunatootja Ecosauna Projecti majandustulemused võtsid eelmisel aastal hoo maha, tänavune aasta on neil see-eest aga juba välja müüdud.

Teabevara on nagu ülikool

„Teabevara tunnis“ saad piiluda teabevara köögipoolele.

„Teabevara tunnis“ saad piiluda teabevara köögipoolele.

Karmo Tüür: kuriusklikkus saadab ökosurma

Rohepööre on viinud ususõjani, mille ohvriks võivad langeda ettevõtted või koguni majandusharud, kirjutab poliitikavaatleja ja väikeettevõtja Karmo Tüür Äripäeva essees.

Rohepööre on viinud ususõjani, mille ohvriks võivad langeda ettevõtted või koguni majandusharud, kirjutab poliitikavaatleja ja väikeettevõtja Karmo Tüür Äripäeva essees.

Tesla plaan keskenduda odavamatele sõidukitele kergitas aktsia hinda

Tesla avaldas eile plaani, mille kohaselt hakatakse tootma soodsamaid sõidukeid juba selle aasta lõpus. Tootmine hakkaks toimuma olemasolevates tehastes, mis lööb plaani segamini seoses Mehhikosse ja Indiasse kavandatavate uute tehastega. Pärast seda teadet on Tesla aktsia hind hakanud taas tõusma.

Tesla avaldas eile plaani, mille kohaselt hakatakse tootma soodsamaid sõidukeid juba selle aasta lõpus. Tootmine hakkaks toimuma olemasolevates tehastes, mis lööb plaani segamini seoses Mehhikosse ja Indiasse kavandatavate uute tehastega. Pärast seda teadet on Tesla aktsia hind hakanud taas tõusma.

Majandusminister: Bolti president siin eksib, eelnõud kirjutavad ikka ametnikud

Platvormitöö direktiivi ja Bolti lobistamisega seoses näeb majandus- ja infotehnoloogiaminister Tiit Riisalo, et ettevõtete eest seismine ongi avalik huvi ja ministeerium on toiminud õigesti.

Platvormitöö direktiivi ja Bolti lobistamisega seoses näeb majandus- ja infotehnoloogiaminister Tiit Riisalo, et ettevõtete eest seismine ongi avalik huvi ja ministeerium on toiminud õigesti.

Euroopa gaasikauplejad muretsevad juba järgmise talve pärast

Gaasituru kauplejad on pärast 2022. aasta hinnatippu taas läinud murelikumaks, vahendab Bloomberg.

Gaasituru kauplejad on pärast 2022. aasta hinnatippu taas läinud murelikumaks, vahendab Bloomberg.