Jäta menüü vahele

Artikkel

- Investor Toomas

- investor Toomas

- 6. mai 2019 kell 3:00

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine.Miinuses, aga rahul

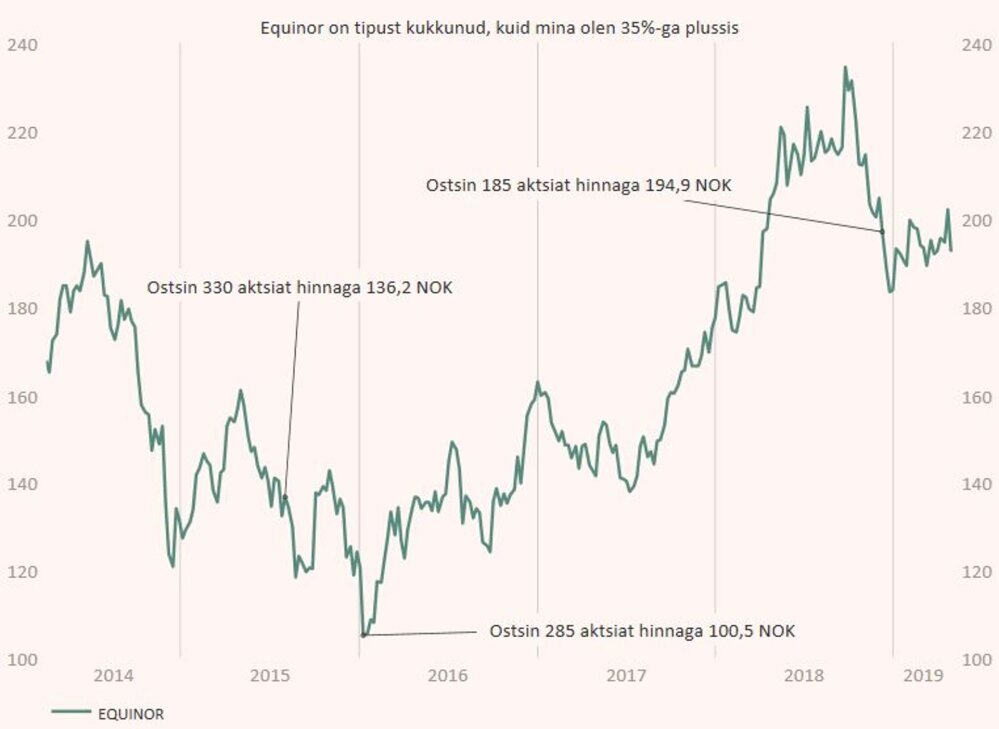

Olen detsembri alguses juurde ostetud Equinori aktsiatega ikka alles miinuses. Viimase ostuhinnani ei kergitanud aktsiat ka reedel avaldatud esimese kvartali tulemused, mis olid üle analüütikute ootuste.

Johan Sverdrupi naftaväljal Põhjamerel algab ammutamine novembris.Foto: Nerijus Adomaitis, Reuters/ScanpixLohutan ennast siis dividendiga, mida Norra gaasi- ja naftahiid otsustas läinud aasta esimese kvartaliga võrreldes 13% tõsta – see teeb 0,26 USA dollarit aktsia eest.Equinori tulemustes oli tagasiminekut, kuid kokkuvõttes oli tulemus tugev, kui arvestada, et kvartali alguses oli naftabarreli hind alles allpool 55 dollarit ja gaasi hind Euroopas surve all. Maksude järel oli puhaskasum isegi suurem. Ühtegi selleks aastaks tehtud prognoosi ei peetud vajalikuks muuta. Toodangu mahult oodatakse eelmisele üsna sarnast aastat ning sealt edasi 2025. aastani keskmiselt 3% kasvu.Ja suur sündmus on tulemas – novembris peaks käiku minema Equinori suurim naftaväli Põhjameres, Johan Sverdrup. Sellega on seotud suured ootused – muu hulgas musta kulla ajastu pikenemine kogu Norra riigi jaoks. Ja kindlasti liigutab see tegur Equinori aktsiat. Näiteks kui peaks õnnestuma varasem käivitamine, mida peab võimalikuks Equinori partner Lundin Petroleum.Equinori juht Eldar Sætre jäi praegu siiski novembri stardi juurde. Ollakse ettevaatlikud, sest alati võib tulla ootamatusi, nagu juhtus enne aastavahetust käivitatud uue gaasimaardlaga Aasta Hansteen. Esimese etapi plaanitud tootmismaht uuelt väljalt on 40 000 barrelit päevas ja see loodetakse saavutada 12 kuuga. Kogu maardla maksimaalne tootmismaht on 660 000 barrelit päevas. Tasakaaluhind, kus tootmiskulud kaetud saab, läheb 20 dollari tasemelt barreli eest, mis on väga hea näitaja.Läks oodatust pareminiEsimeses kvartalis oli Equinori nafta- ja gaasitoodang 2,18 miljonit barrelit päevas (gaasi puhul barreli ekvivalendina), mis ületas analüütikute prognoosi. Oodatust paremad olid kasum ja rahavoog äritegevusest, mida aitasid saavutada madalamad kulud ja Norra krooni nõrkus.Korrigeeritud põhitegevuskasum (EBIT) kahanes mullusega võrreldes 4,41 miljardilt dollarilt 4,19 miljardile, kuid tuli parem kui Reutersi küsitletud analüütikute oodatud 3,9 miljardit dollarit. Korrigeeritud puhaskasum kasvas läinud aasta 1,47 miljardi dollariga võrreldes 1,54 miljardile dollarile, edestades samuti ootusi. Müügitulu kahanes 19,8 miljardilt dollarilt 16,48 miljardile.Rahavoog äritegevusest enne makse oli 6,5 miljardit dollarit, võrreldes 2018. aasta sama aja 7,13 miljardiga. Netovõlatase vähenes läinud aasta lõpu 22,2 protsendilt 19,4 protsendile, mis on 2014. aasta lõpust esimene kord allpool 20% piiri.40% toodangust tuli väljastpoolt Norrat, sh Brasiiliast, mille Equinor on määratlenud tähtsaimaks kasvupiirkonnaks.Börsil jäi reaktsioon reedel leigeks, aktsia sulgemishinnaks kujunes 191,4 Norra krooni. Pikaajalise investorina olen rahul dividendiga ja kasvu jätkumise väljavaadetega. Kuid ei jäta märkamata, et pikemas vaates on aktsia keskmine hinnasiht Reutersi andmeil praegu 222,59 krooni.Kuigi detsembris ostetud aktsiad on väärtust kaotanud, pole Equinori investeering minu portfellis vee alla kadunud. Arvestades kokku ka varasemalt ostetud koguseid, siis 2014 aastast alates on mu investeering kasvanud 35%.Foto: ReutersMinu Äripäeva kasutamiseks logi sisse või loo konto.

- Hetkel kuum

Olulisemad uudised

- Uudised

- Jane Suu

- Anu Jõgi

- 5. mai kell 3:00

- Suur lugu

- Polina Volkova

- 3. mai kell 3:00

- Uudised

- Martin Johannes Teder

- 29. aprill kell 3:00

- Suur lugu

- Marge Ugezene

- 21. aprill kell 3:00

- Suur lugu

- Stiine Reintam

- 24. aprill kell 3:00

- Uudised

- Jane Suu

- Anu Jõgi

- 27. aprill kell 14:00

- Saated

- Eget Velleste

- 29. aprill kell 12:07

- Uudised

- Stiine Reintam

- 1. mai kell 8:49

- Uudised

- Jane Suu

- Siim Sultson

- 28. aprill kell 13:30

Väikekaupmees: turgu ahistav alkoholiregister peab kaduma!

Alkoholiregister on elav näide sellest, kuidas turumoonutus ei taha kaduda, sest bürokraatia on tugevam kui terve mõistus, kirjutab enam kui 10 aastat käsitööõllepoodi pidanud väikeettevõtja Karmo Tüür.

Alkoholiregister on elav näide sellest, kuidas turumoonutus ei taha kaduda, sest bürokraatia on tugevam kui terve mõistus, kirjutab enam kui 10 aastat käsitööõllepoodi pidanud väikeettevõtja Karmo Tüür.

USA aktsiad jätkasid optimistlikku tõusu

USA aktsiad tõusid kolmandat börsipäeva järjepannu tõugatuna optimismist, et keskpank Föderaalreserv peatselt baasintressimäära langetab.

USA aktsiad tõusid kolmandat börsipäeva järjepannu tõugatuna optimismist, et keskpank Föderaalreserv peatselt baasintressimäära langetab.

Reaalajas börsiinfo

Väikekaupmees: turgu ahistav alkoholiregister peab kaduma!

Alkoholiregister on elav näide sellest, kuidas turumoonutus ei taha kaduda, sest bürokraatia on tugevam kui terve mõistus, kirjutab enam kui 10 aastat käsitööõllepoodi pidanud väikeettevõtja Karmo Tüür.

Alkoholiregister on elav näide sellest, kuidas turumoonutus ei taha kaduda, sest bürokraatia on tugevam kui terve mõistus, kirjutab enam kui 10 aastat käsitööõllepoodi pidanud väikeettevõtja Karmo Tüür.

Gasellid

Kiiresti kasvavate firmade liikumist toetavad:

Sääsepeletajate müüja: müüme toodet, millesse ise usume

Homeyard OÜ, mis on tuntud kodu- ja aiatoodete poolest, eristub läbimõeldud tooteportfelliga, keskendudes peamiselt sääsepeletajatele. Ettevõtte juht ja omanik Alari Ilves ütles saates “Kiired ja vihased”, et tema ei usu ütlusesse, et hea müügimees müüb kõik tooted maha.

Homeyard OÜ, mis on tuntud kodu- ja aiatoodete poolest, eristub läbimõeldud tooteportfelliga, keskendudes peamiselt sääsepeletajatele. Ettevõtte juht ja omanik Alari Ilves ütles saates “Kiired ja vihased”, et tema ei usu ütlusesse, et hea müügimees müüb kõik tooted maha.

Mitmesaja ettevõtte mentor: proovige teinekord turge, mis pole Läti

Tehnopoli äriarendusjuht ja ingelinvestor Martin Goroško jagab kolme kasvunippi, kuidas ettevõtted võiksid uusi turge võtta ning kasvada.

Tehnopoli äriarendusjuht ja ingelinvestor Martin Goroško jagab kolme kasvunippi, kuidas ettevõtted võiksid uusi turge võtta ning kasvada.

Äripäeva arvamusliider: kui tahame Euroopa toetust Ukrainale, peame andma midagi vastu

Kas eestlastest on saanud eurooplased? Lisaks: kui sügavaks osutub EKRE kriis ning kuidas teha päriselt rohepööret.

Kas eestlastest on saanud eurooplased? Lisaks: kui sügavaks osutub EKRE kriis ning kuidas teha päriselt rohepööret.

Asjatundja: autoturg seisab kaubandussõja lävel Tesla müük kidub, Musk hämab

Eesti autoostja on segaduses, Euroopa muretseb Hiina autode pealetungi pärast, Tesla kogeb kehva müüki, kirjutab KPMG juhtimiskonsultatsioonide valdkonna juht Tarmo Toiger Äripäeva Infopanga mootorsõidukite müügi konkurentsiraportile antud kommentaaris.

Eesti autoostja on segaduses, Euroopa muretseb Hiina autode pealetungi pärast, Tesla kogeb kehva müüki, kirjutab KPMG juhtimiskonsultatsioonide valdkonna juht Tarmo Toiger Äripäeva Infopanga mootorsõidukite müügi konkurentsiraportile antud kommentaaris.

Eksperdid: infoturbestandard tõstab erasektoris teenuste kvaliteeti

Lühendi E-ITS järgi tuntud Eesti infoturbestandardit peavad rakendama väga erinevad asutused ja ettevõtted. Kuidas see neid mõjutab?

Lühendi E-ITS järgi tuntud Eesti infoturbestandardit peavad rakendama väga erinevad asutused ja ettevõtted. Kuidas see neid mõjutab?

Julgus naaseb: uute äride arv kasvas hoogsalt

Äripäeva veebis nähtava Eesti ettevõtete tervise andmekogu järgi asutati aprillis 2541 uut ettevõtet, mis on viimase kahe aasta parim näitaja.

Äripäeva veebis nähtava Eesti ettevõtete tervise andmekogu järgi asutati aprillis 2541 uut ettevõtet, mis on viimase kahe aasta parim näitaja.